Eséssel nyithat az Nvidia részvénye a második negyedéves gyorsjelentés közzététele után. Látványos visszaesés volt a Gaming szegmensben a vállalatnál, és a profit is visszaesett, amely az elemzői konszenzust is alulmúlta, annak ellenére, hogy augusztusban a cég már figyelmeztett, hogy csökkenni fognak a bevételek. Emellett a kilátások sem fényesek rövid távon, így egyelőre fundamentális oldalról is borúsabbá vált a kép a cégnél.

Várakozásokon aluli negyedéves gyorsjelentést tett közzé az Nvidia, amelyből egyre inkább az kezd látszódni, hogy a következő időszakban egy gyengébb periódus következhet a chipgyártók számára. Természetesen nagyon nagy különbség van az egyes gyártók között, és nagyon fontos, hogy milyen vevőknek adja el az egyes cég a termékeit. Nem példa nélküli egy-egy gyengébb periódus sem a chipgyártóknál, sőt meglehetősen rövid üzleti ciklusok váltották egymást az elmúlt évtizedekben a szektorban.

Hacsak hosszabb távon megnézzük, például a 2014-2016 közötti időszakban szintén gyengén teljesített a szektor, míg 2018-2019 között szintén egy gyengébb periódus volt. A koronavírus járvány kitörése kezdetben ráerősített erre a gyengébb periódusra, miközben már 2019-ben lassulás volt megfigyelhető a szektorban, azonban a lezárások és az ellátási láncok felborulása jelentős chiphiányt idézett elő, amely még mindig nem oldódott meg teljesen, mindez pedig ismét a magasba repítette az árakat a félvezetőknél, ezzel együtt pedig magas profitabilitást jelentett a cégeknek.

Nagy kérdés, hogy ez meddig fog fennmaradni, és egyes szegmensekben, ahogyan az Nvidiánál is látható lassulásra kell készülni, például a PC-s piacon. Hosszabb távon azonban érdemes megnézni, hogy a szektor részvényeinél a gyengébb periódusok inkább beszállási lehetőséget jelentettek, ugyanakkor átlagosan 12-18 hónapig is eltarthatnak ezek a ciklusok, így befektetői részről az óvatosság indokolt lehet. Valamint a romló gazdasági kilátások és egy recessziós szcenárió megvalósulása esetén, azért szintén nagy a bizonytalanság, hogy meddig tarthat egy ilyen gyengébb periódus.

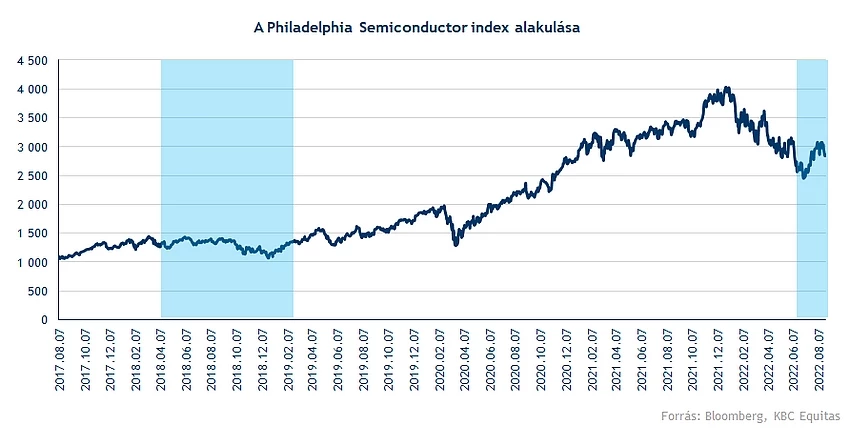

Például a Philadelphia Semiconductor index alakulását is láthatóak a legutóbbi gyengébb időszakok (kékkel jelölve), és a mostani időszakban is már az előző negyedévhez képest csökkenés látható a bevételekben. Habár az Nvidiánál és éves alapon még növekedés látható, a gyorsabb ciklusok miatt érdemes negyedéves bontásban is nézni a trendet, ahol már nem sikerült újabb bevételi rekordot elérnie a cégnek.

Negyedéves eredmények

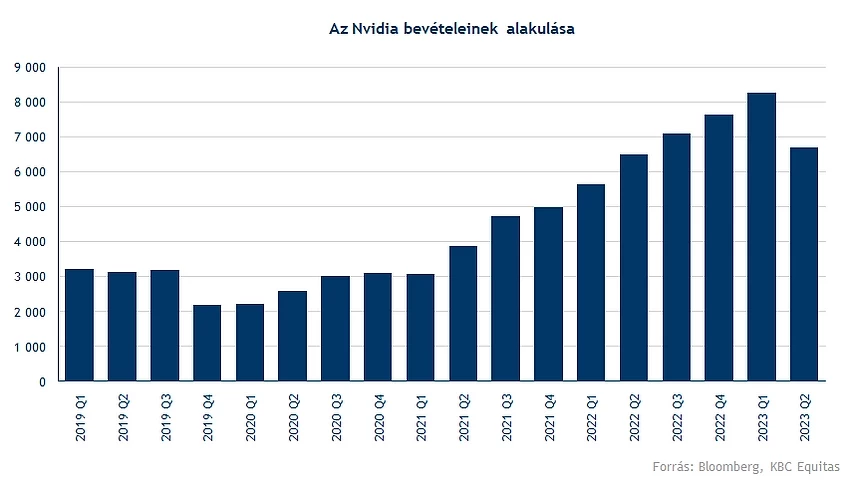

Megszakadt az emelkedő trend az Nvidia bevételeiben, amennyiben negyedévről-negyedévre nézzük a növekedést a cégnél. Mindez fontos jelzés lehet, hiszen a múltban is egy-egy gyengébb periódus kezdetét jelentette egy gyengébb negyedéves jelentés.

A következő negyedévre vonatkozó előrejelzés pedig szintén csökkenést jelez előre, tehát az év második felében várhatóan gyengébb eredményre kell felkészülni. Persze emellett még mindig magasabb lehet a bevétel, mint akár a 2018-2019-es időszakban. Az Nvidia esetében az üzleti év csúsztatva van, tehát már a 2023-as üzleti év második negyedévében jár a cég. A bevételek trendjében is jól látható, hogy a 2018 év végi és 2019 eleji időszakban a bevételek nem voltak erősek.

Az árfolyam mozgása ettől eltérhet, mivel a befektetők a jövőt is árazzák, de ebben az időszakban azért szintén nem teljesítettek erősen az Nvidia részvényei, míg a tavalyi évben kiemelkedő növekedést tudott felmutatni a részvény is. Ennek azért bevétel és profitoldalon is megvolt a háttere, valamint a kamatkörnyezet sem emelkedett. Most viszont a kamatkörnyezet emelkedése, valamint egy várható lassulás, és profitcsökkenés a részvény árazását is lejjebb viheti.

Az Nvidiával kapcsolatos előző elemzésünk óta jelentősen módosultak a várakozások. Egyrészt a cég bejelentette, hogy lassulásra kell készülni, és jelentősen alacsonyabbak lettek a bevételek. Mindez átírja azt a forgatókönyvet, hogy újabb csúcs jöhet profitban és bevételek tekintetében is. Augusztus eleje óta a 8 milliárd dollár feletti bevételi várakozások a harmadik negyedévre 6-7 milliárd közé estek vissza, viszont az Nvidia mostani előrejelzése még ennél is borúsabb képet fest. A vállalat előrejelzése alapján mindössze 5,9 milliárd dollár (plusz-mínusz 2 százalék) lehet a bevétel a következő negyedévben. Amellett viszont, hogy ez jelentős csökkenés az elmúlt negyedévek bevételeihez képest, historikus összehasonlításban még mindig a 2019-es szintek duplája, és várhatóan profitban is tud magasabb szinteket hozni a cég annál az időszaknál.

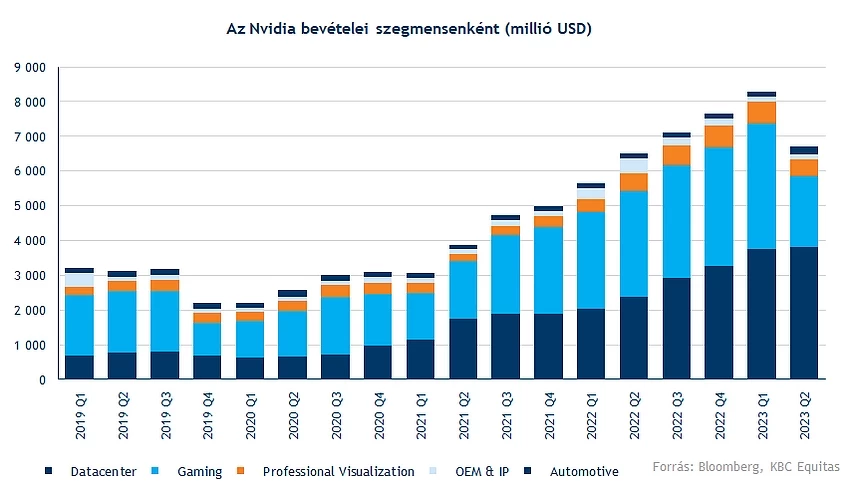

Visszatérve a bevételekre a negyedév során mindössze 3 százalékos volt az emelkedés az Nvidiánál, a gyengélkedés pedig a PC (Gaming) szegmensnek köszönhető, hiszen az adattárház bevételek több mint 60 százalékos növekedést mutatnak. A visszaesés a negyedév során látványos a szegmensen, az alábbi ábránkon világoskék színnel jelölve, miközben a Datacenter bevételek további növekedést mutatnak. Itt azonban nem akkora a növekedés, hogy ezt a csökkenést ellensúlyozni tudja, a többi szegmens pedig még nagyon kis részét teszi ki az összbevételnek, így érdemben nem befolyásolták a visszaesést.

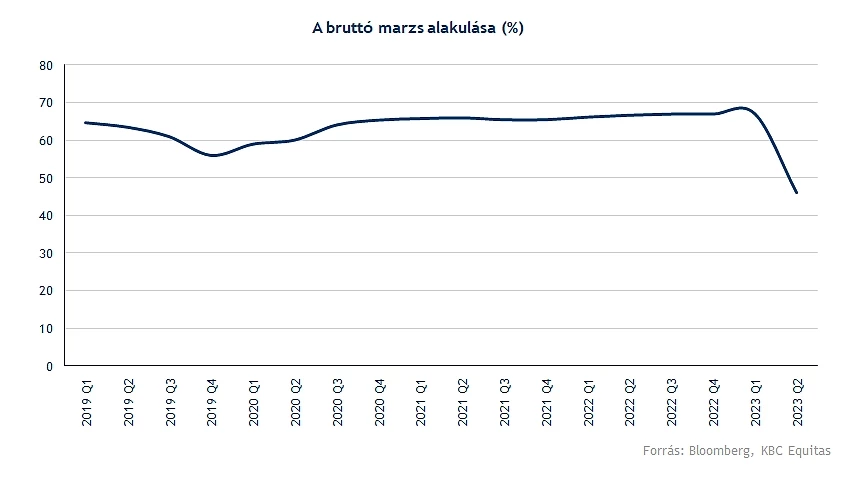

Drasztikus visszaesés látszódik a bruttó marzsban is, a korábbi negyedévekben stabilan 65 százalék körüli bruttó marzs az elmúlt negyedévben beesett. Mindez 22 százalékpontos esés. Emellett a működési eredményekben is növekedés látszódik, negyedéves alapon 9, éves alapon pedig 38 százalék.

Ezzel együtt a nettó profitban az előző évhez képest 50 százalék feletti a visszaesés. Több mint egy dollár volt részvényenként az adózott eredmény az Nvidiánál negyedévente, míg a mostani negyedév során mindössze 51 cent volt az EPS. Ezzel együtt látható, hogy amennyiben maradnak a gyengébb bevételek, az EPS-ben a 4 dollár feletti szintek nehezen lesznek elérhetőek.

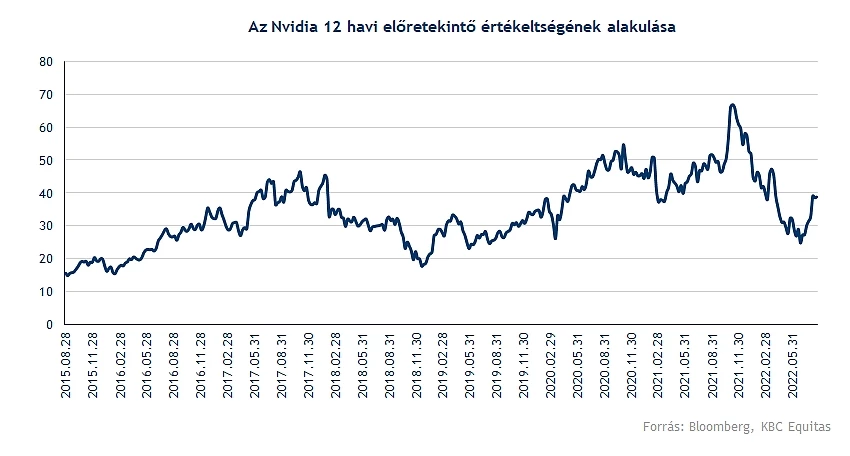

Csökkenő értékeltség

Az alacsonyabb profitabilitás pedig az értékeltségi mutatókban is változást hozhatnak. A gyengébb piaci teljesítmény, és a diszkontráták emelkedése csökkentette a szektorban az értékeltségeket. Most viszont a várható EPS-csökkenés is nagy hatással lehet az értékeltségre. Az elmúlt időszakban emelkedett az Nvidia részvényárfolyama, míg az EPS-várakozások csökkentek, illetve tovább csökkenhetnek, amely azonos árfolyam mellett pont növelni a P/E rátát, miközben a növekedési kilátások romlása nem feltétlenül indokolna magasabb árazottságot. A 2018-2019-es időszakban a részvény előretekintő P/E rátája 20 és 30 között mozgott, most ennél valamivel feljebb jár az értékeltség, tehát a romló kilátások rövid távon még okozhatnak csökkenést az értékeltségben, amely további árfolyamesést vetítene előre.

A néhány negyedévig csökkenő időszakok ellenére azért nem feltétlenül kell elfelejteni az Nvidia részvényét. Egyrészt a szerver és egyéb szegmensek továbbra is erősek, és a múltban is látható volt, hogy a gyengébb növekedésű időszakokban is helyt tudott állni a cég, bár alacsonyabb profitabilitás mellett. Hosszabb távon a nagyvállalati beruházások, a technológiai fejlődés, az egyre nagyobb számítási kapacitások kiépítése még mindig az Nvidia növekedési sztoriját támogatja, persze az iparági ciklusoknak megfelelően jöhetnek rosszabb periódusok a cég számára.

Az egész szektorra nézve pedig az látható az Nvidia eredményeiből, hogy a szerver szegmensben erősek maradhatnak a bevételek, míg visszaesésben inkább a személyes felhasználásra szánt eszközökben készülnek a gyártók. Tehát azok a cégek, amelyeknél inkább túlsúlyban vannak a szerverekhez készült chipek, könnyebben fenntarthatják a növekedést.

A szektor kapcsán most ismét kiemelt figyelmet kaptak a geopolitikai kockázatok Tajvan kapcsán, így az egyes vállalatoknál szintén fontos szerepet kaphat a költségek mellett a gyártás helyszíne. A legtöbb gyártó Tajvanban gyártat méghozzá a TSMC-n keresztül, azonban például az amerikai kormányzat is támogatást nyújt az Egyesült Államokban a beruházásokhoz.

Tovább eshet az árfolyam

A chipgyártók az elmúlt időszakban messze nem teljesítettek jól a piacokon, amely egyrészt a néhány esetben nagyon magas árazottságnak köszönhető és a kamatkörnyezet emelkedésének, illetve a gazdasági kilátások romlása szintén befolyásolta a teljesítményt. A nyitás előtti kereskedés alapján mínuszban nyithat az Nvidia részvénye, és várhatóan ez a teljes szektor teljesítményét is befolyásolhatja.

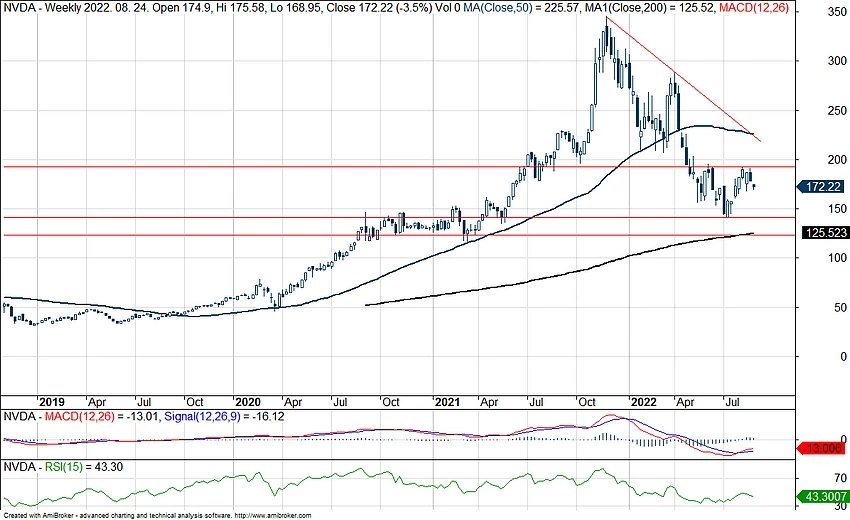

A mostani eséssel az árfolyam letörheti az 50 napos mozgóátlagot, a következő támasz pedig a 140 dolláros szint környékén lehet. Ez alatt pedig a nagyobb támasz a 116 dolláros szint környékén húzódhat. Felfele pedig ismét a 170 dolláros szintet kellene áttörnie az árfolyamnak, valamint a 190 dolláros lokális csúcspontot, azonban most a csökkenő trend folytatódására van kilátás.

Az Nvidia napi grafikonja (2022. 08. 25. nyitás előtt)

Az Nvidia heti grafikonja (2022. 08. 25. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.