Talán senki nem számított ilyen reakcióra az Nvidia jelentés közzétételét követően, hiszen a bivalyerős előrejelzéseknek hála 25 százalék körüli pluszban nyithat ma a részvény. Egyértelműen az AI térhódításából profitálhat a vállalat, ez hosszabb távon jelentős változásokat, növekedést hozhat a társaság számára. A legutóbb lezárt negyedéves eredmények is jobban sikerültek a vártnál, de a befektetők jelenleg a jövőbeli kilátásokat árazzák a részvénypiacon.

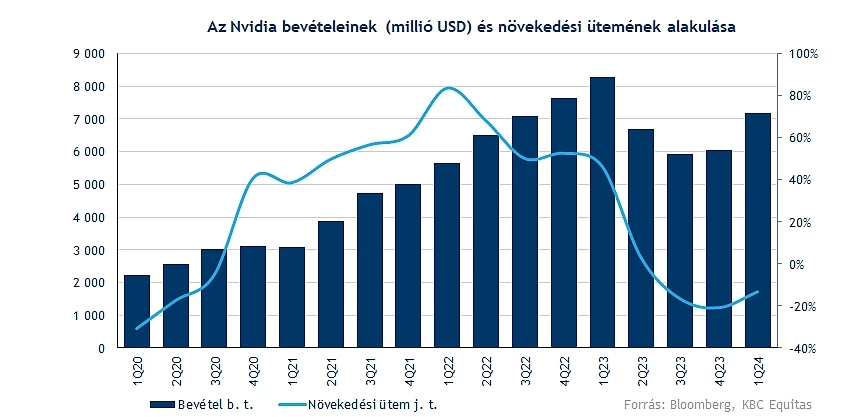

Lezárta a 2024-es üzleti évének első negyedévét a chipgyártó óriás, ráadásul nem is akármilyen gyorsjelentésen van túl, hiszen a vártnál erősebb eredmények mellett igencsak optimista előrejelzések érkeztek a vezetőség felől. Így mind bevétel, mind profit soron felülkerekedett a várakozásokon az Nvidia, habár éves szinten azért így sem sikerült javulást felmutatnia a cégnek.

Érdemes lehet a mai árfolyamemelkedés mögött meghúzódó szálakat megvizsgálni elsősorban, hiszen jelen állás szerint 25 százalékos pluszban nyithat a papír, amely nem túl gyakran történik meg. Ugyebár az elmúlt időszakban több cég is egyre nagyobb fókuszt helyezett az AI fejlesztésére, ennek térhódítására, elég csak a Microsoft, az Alphabet, vagy a Meta jelentésére gondolnunk. Ez a trend az Nvidia esetében sem különbözik, hiszen az utóbbi időben jócskán megnőtt a kereslet a chipek iránt, ennek pedig az Nvidia lehet az egyik legnagyobb nyertese.

A jelenleg is zajló negyedévre vonatkozóan 11 milliárd dolláros bevétel elérését várja a vezetőség, ami már önmagában nézve is 64 százalékos bevételnövekedést jelentene, de, hogy kontextusba helyezzük, milyen erős előrejelzésnek is számít ez, látni kell, hogy a konszenzus „mindössze” 7,2 milliárdos árbevétellel kalkulált. Ez a fajta növekedési tempó pedig akár hosszabb távon elkísérheti a céget, ezzel jelentős javulást hozva a profitabilitás terén is.

Már így is látni a javulást

A dinamikus növekedési ütem még tavaly megtört, amikor is jelentősen megváltozott a gazdasági helyzet, az ellátási problémák is enyhülni kezdtek, valamint a chiphiány okozta gondok is megoldódni látszódtak. Az előző negyedévben még 21 százalékos visszaesés mutatkozott, most 13 százalékkal csökkentek a bevételi számok tavalyhoz képest, de negyedéves szinten azért látni már a javulást. A következő negyedéves 11 milliárd dolláros árbevétel már hatalmas ugrást jelentene a mostani szintekhez képest, ráadásul a korábbi 8 milliárdos rekordot is alaposan felülmúlná.

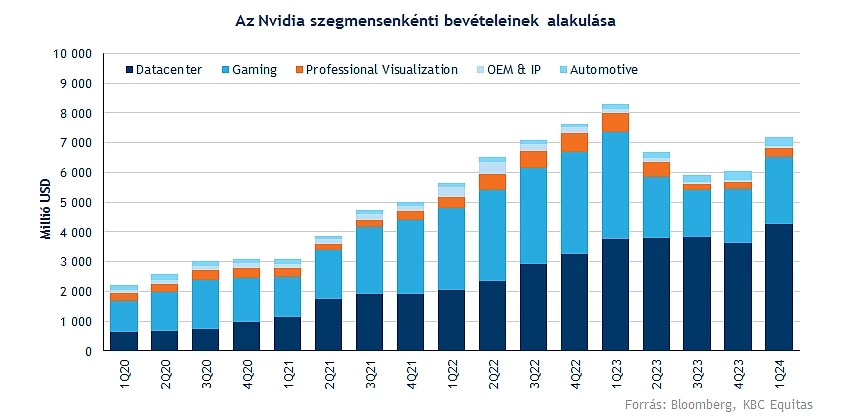

A szegmensek külön-külön is pozitív meglepetéseket hoztak, hiszen az elemzők alacsonyabb bevételeket vártak mind az adatközpontoktól, mind a játékszegmenstől. A bevételek nagyobb hányadát az adatközpontok szállítják, itt 4,3 milliárd dolláros árbevétel mutatkozott, amely 14 százalékos éves emelkedésnek felel meg. A javulás a felhőszolgáltatások iránti erős keresletnek köszönhető többek között, emellett egyre több nagyvállalat fogott bele az AI fejlesztésébe, ami pozitív hatásokat implikálhat az Nvidia számára a közeljövőben is.

A játékszegmensben ugyan 38 százalékos csökkenésnek lehettünk tanúi éves szinten, bár ez talán nem is túl meglepő, hiszen a személyi számítógépek piacán is érdemi lassulás figyelhető meg, így a grafikus kártyák iránti kereslet is visszaesett ennek következtében. A gazdasági környezet továbbra sem a legkiválóbb, így lenne még tér a javulásra, bár úgy tűnik, hogy az adatközpontok könnyedén kompenzálni tudják ezeket a veszteségeket. Az autóipari üzletág továbbra is kis részét képezi a cég portfóliójának, így itt 300 millió dollár alatti árbevétel látható.

A profit is megindulhat

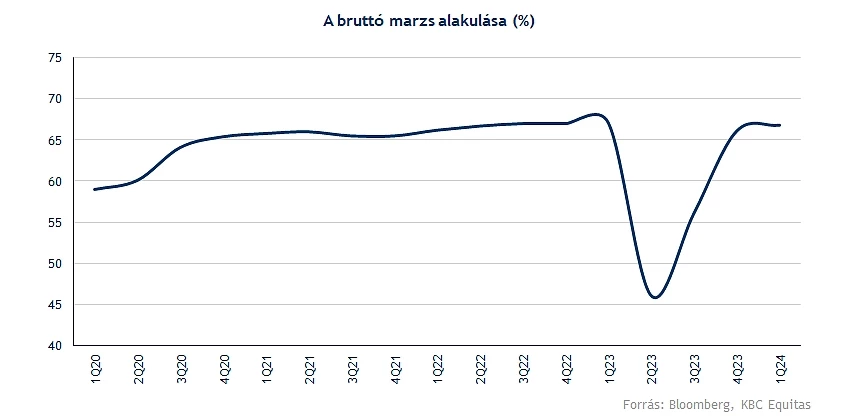

A marzsok is visszaestek a tavalyi év első felében, a költségek növekedése, illetve az ezzel párhuzamosan lezajló bevételcsökkenés nem váltott ki kedvező hatásokat a profitabilitás szempontjából. Azonban az idei évre már a bruttó marzs is visszatért a korábban megszokott 66-67 százalékos szintekre, és a menedzsment meglátásai szerint akár 70 százalékra is emelkedhet a következő negyedévben.

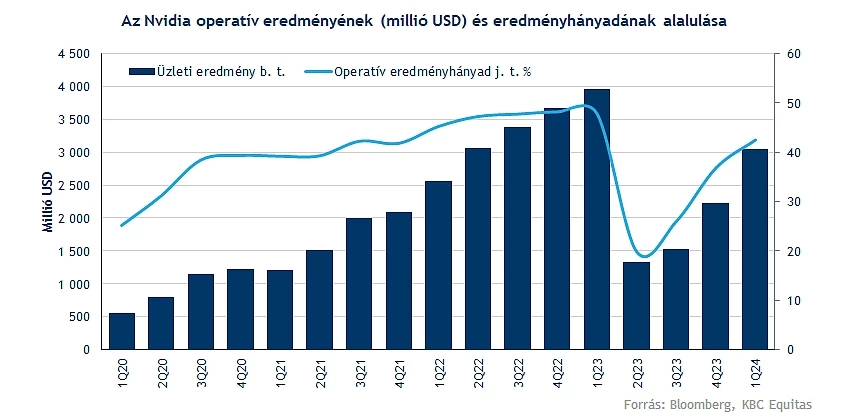

Az üzleti eredmény is sokat javult negyedévről, negyedévre, ugyan az egy évvel ezelőtti szinteket nem sikerült még elérni, de a 3 milliárd dolláros eredmény, valamint a 42 százalékos operatív eredményhányad miatt mér nincs sok szégyenkeznivalója a vállalatnak. Emellett várhatóan profit tekintetében is erős negyedévek érkezhetnek, így könnyedén rekordokat dönthet ezen a téren is majd az Nvidia.

Részvényenként 1,09 dolláros nettó profitot realizált a társaság, amely ugyan a bázisidőszakhoz képest csökkenést jelez, de látni kell, hogy elsősorban a kilátások kerülhettek fókuszba. Így elmondható, hogy azért ez az időszak sem lett túl gyenge, de az igazi fellendülés még csak most következhet az Nvidia számára. A vezetőség igencsak optimista, az AI körüli felhajtás lendületet adhat, amelynek köszönhetően a legértékesebb cégek közé kerülhet a vállalat.

Hol lehet az emelkedés vége?

Bőven 20 százalék feletti nyitással indíthatja a mai kereskedést a részvény, ráadásul így átveheti a stafétát az Apple-től, mint az egy nap alatt a legnagyobb piaci kapitalizációval növekvő részvény. Ha folytatni tudja az emelkedést a következő napokban is, akkor hamar nemes társaságba kerülhet az Nvidia, hiszen elérheti az 1 billió dolláros piaci kapitalizációt, amivel most az Amazon, az Alphabet, a Microsoft és az Apple rendelkezik egyelőre.

Konkrét ellenállásokról nehéz lenne beszélni az Nvidia esetében, hiszen rakétaként törhet felfelé, ezzel új történelmi csúcsot kijelölve, a tavalyi esést teljes mértékben maga mögött hagyva. Egyébként az év eleje óta már 105 százalékos pluszban áll a részvény, ezt egészítheti ki ma egy robusztusabb növekedéssel. Az indikátorok már bőven túladott szinteket jeleznek, bár ez a korábbi emelkedések során sem szabott gátat, a keddi blogunkban is az Nvidia helyzetét emeltük ki az RSI kapcsán. Lélektanilag így a 400 dolláros szintet lehet érdemes talán most figyelni.

Támaszt talán a korábbi történelmi csúcsokkal megegyező szintek jelenthetnek, így a 330 dolláros szint foghatná meg az árfolyam nagyobb mértékű visszaesését. Míg akadályt tekintve talán a 400 dolláros szint jelenthet lélektanilag is fontosabb ellenállást, ráadásul ennek elérése már 1 billió dollár körüli piaci kapitalizációt eredményezne a cég számára. Látni kell tehát, hogy akár lehet még tér felfelé a nagymértékű emelkedést követően is, több céláremelés is érkezett, így a Morgan Stanley elemzője 450 dollárra, míg a JP Morgan elemzője 500 dollárra emelte a célárát.

Az Nvidia napi grafikonja (2023. 05. 25. nyitás előtt)

Az elmúlt időben az értékeltségi mutatószámai is jelentősen emelkedtek az Nvidiának, így hatalmas prémium alakult ki a versenytársakhoz képest is, habár folyamatos változtatások érkeznek az EPS előrejelzéseket tekintve, hiszen várhatóan nemcsak a következő negyedév, de az ezt követő periódus is erős lehet a cég számára. Egyébiránt a gyorsjelentés hatására több nagyobb technológiai, chipgyártó vállalat részvényei is emelkedésnek tudtak indulni, így az AMD, a Microsoft és az Alphabet is pluszban indíthat ebben a gyengébb piaci környezetben is. Összességében ez a szélesebb részvénypiac számára is jó hír lehet, ami a tegnapi gyengébb szereplés javulásához is elvezethet.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.