Összeségében elégedettek lehettek a piaci szereplők az első negyedéves céges számokkal, Amerikában és Európában is felülteljesítések jellemezték a gyorsjelentési időszakot. A legtöbb szektor teljesítményét segítették a tavalyi évben eszközölt költségcsökkentések, így Amerikában már jelentős profitemelkedésről beszélhetünk, de a céges bevételek is javulni tudtak. Európában ugyan még csökkenő eredményeket láthattunk, viszont a várakozásokhoz képest kisebb mértékben estek vissza a profitok. Közben az infláció további csökkenést mutatott Európában, ami a várható kamatpálya kapcsán pozitív jelzés lehet a piacok irányába.

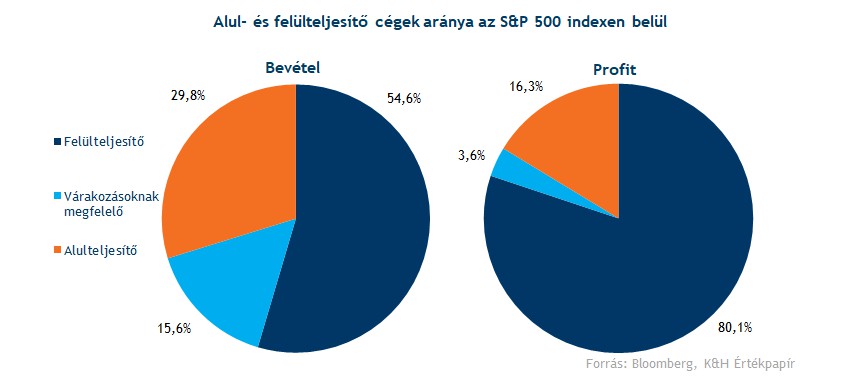

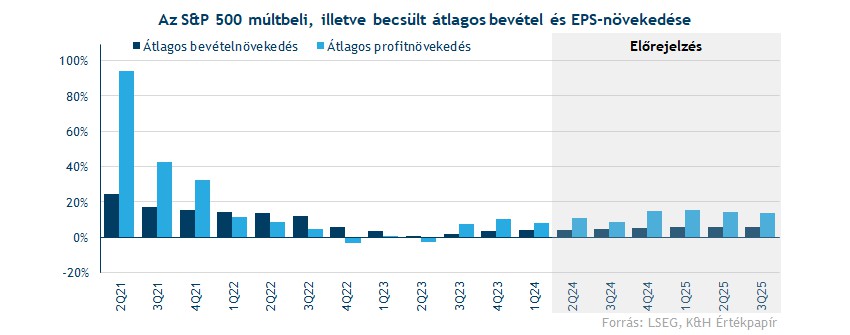

Közel sem sikerült gyengén a most lezárult gyorsjelentési időszak az Egyesült Államokban, idáig az S&P 500 index alá tartozó ötszáz vállalat közül 481 cég tette közzé eredményeit, és ez alapján elmondhatjuk, hogy az utóbbi időszak egyik legerősebb jelentési szezonjáról beszélhetünk, már ami a profitsoron való felülteljesítést illeti. Ugyanis az eddig jelentő cégek négyötöde teljesítette felül a várakozásokat eredményesség szempontjából, és átlagosan 8,3 százalékos felülteljesítést láthattunk, ez egyébként a legmagasabb szint az elmúlt két évben. Végsősoron az első negyedévben átlagosan 8 százalékos profitnövekedést mutattak fel az S&P 500-at alkotó vállalatok, ami azért nem tűnik gyenge eredménynek.

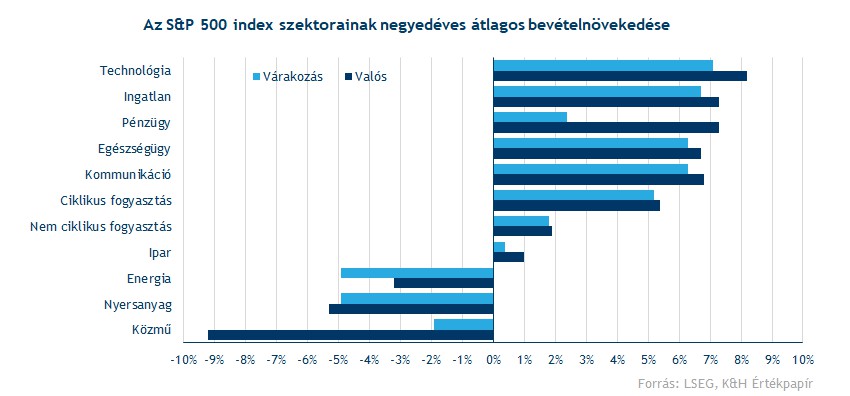

Bevételi oldalon ennél valamelyest visszafogottabb volt a felülteljesítés szintje, de alapvetően itt is kedvező folyamatokat láthattunk. Az első negyedévben így 3,8 százalékos bevételnövekedést értek el az amerikai vállalatok a korábban prognosztizált 3 százalékkal szemben. Ez egyébként 10 bázisponttal meghaladja az előző negyedéves növekedést, igaz, a bázis az idei első negyedévben alacsonyabb volt, így könnyebb dolguk volt valamelyest a cégeknek a hasonló szintű növekedés elérésével.

Nőttek a céges profitok

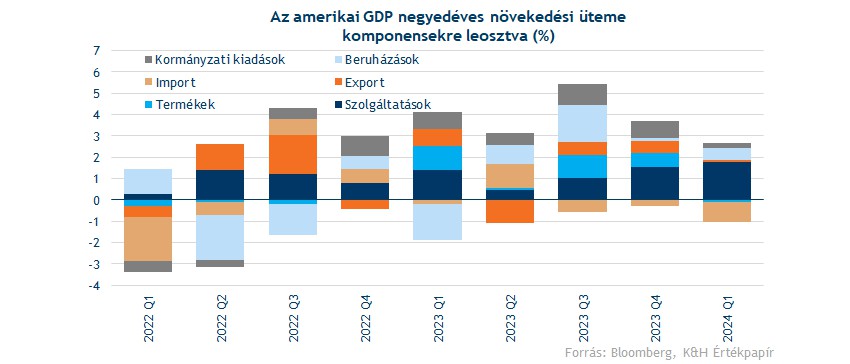

Láthatóan a tavalyi évben eszközölt költségcsökkentő lépéseknek meg volt a hatása az idei első negyedévben. Mint oly sok makroelemző, az amerikai vállalatok is recessziós időszakra készülhettek az elmúlt egy évben, ez viszont egyelőre elmaradt, hiszen az amerikai GDP az első negyedév során 1,6 százalékkal növekedett az első olvasat alapján. A munkaerőpiac stabilitása egyelőre nem ingott meg, így az amerikai GDP-ben legnagyobb súllyal szereplő lakossági fogyasztás ereje is kitart. A cégek konzervativizmusa végső soron vártnál magasabb profitszámokat eredményezett az első negyedév során, a befektetők nagy örömére.

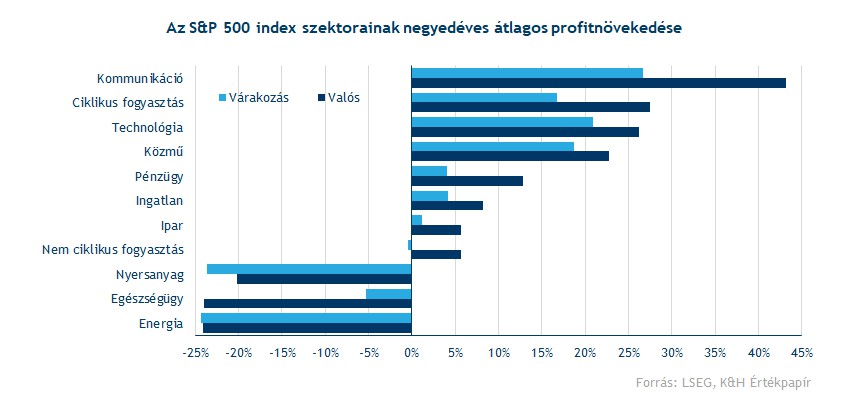

Mint ahogy azt korábban is várni lehetett, a legnagyobb javulást a kommunikációs szektor érte el, ahol a profitok 43 százalékkal emelkedtek 2023 első negyedévéhez képest. A szektort a Meta és az Alphabet uralja, melyek bevételeik oroszlánrészét a felületeiken megjelenő reklámok után szerzik, jelezve a hirdetési piac fellendülését. Emellett a ciklikus fogyasztási és a technológiai szektor is erősebb növekedést mutatott fel, egyik szektorban sem beszélhetünk erős bázis eredményekről, így azért volt hova javulni a tavalyi évhez képest. Az mindenesetre kedvező, hogy a magasabb várakozásokat is sikeresen felülmúlták ezek a cégek, nem kis részben a relatíve alacsonyabb költségeknek köszönhetően.

Emellett a pénzügyi szektor szereplői is erős bevételeket értek el, és itt már a bázisszintek sem voltak igazán alacsonynak nevezhetőek. A várt 2,4 százalékos bevételnövekedés helyett végül több mint 7 százalékos növekedést ért el a pénzügyi szektor, ami a legnagyobb mértékű felülteljesítés, már ami a bevételeket illeti. Mindeközben a nettó profitok átlagosan 13 százalékkal emelkedtek 2024 első negyedévében, ami szintén magasabb a várt növekedési ütemnél.

A bankok teljesítményét segítette, hogy a magas kamatkörnyezet miatt a nettó kamatbevételek továbbra is erősek, és ugyan a betétek után fizetendő kamatkiadások valamelyest megnőttek, összeségében még inkább a stabil teljesítményt tudjuk kiemelni a kamatbevételek kapcsán. Emellett a tőzsdei szereplők idén már nagyobb aktivitást mutatnak tavalyhoz képest, de például az M&A piacon is több ügyletet kötnek a cégek. Ez segítette a befektetési banki bevételeket, ahol volt is azért min javítania a bankoknak. Ugyan több nagybank (JP Morgan, Bank of America, Citi) jelentése után is negatív reakció érkezett részvényesi oldalról, az elsősorban nem az első negyedéves eredményekre, hanem a nettó kamatbevételeket érintő gyengébb várakozásokra volt válasz. A tavalyi évben elsősorban a kamatbevételekre támaszkodhattak a bankok, de látni kell, hogy az idei évben már más egyéb banki tevékenységek is fontos részét képezhetik a bevételek növekedésének.

Az elmúlt hetekben-hónapokban egy olyan szektor tudott kimagasló részvénypiaci teljesítményt felmutatni, amiről általában kevesebb szó esik. Ez nem más, mint a közműszektor, ahol 15 százalékos piaci emelkedést láthattunk az utóbbi három hónap során, bőven felülteljesítve a második helyezett kommunikációs szektor 13 százalékos emelkedését. A közműcégek sokáig szenvedtek a megemelkedett költségekkel, míg a tavalyi évben a lakossági elektromosság fogyasztás sem volt kifejezetten erős. Az idei első negyedéves eredmények viszont már erősebben alakultak és 20 százalék feletti profitnövekedést értek el átlagosan a szektor szereplői.

De nem csak pozitív példákat tudunk kiemelni a jelentési szezon kapcsán, az egészségügyi szektor első negyedéves teljesítménye ugyanis jelentősen alulmúlta a várakozásokat. Bevétel oldalról ugyan még hozták a várt szinteteket a szektor szereplői, de profitok tekintetében jelentős alulteljesítés volt látható. Míg az elemzők átlagosan 5,3 százalékos profitvisszaesést vártak, addig az eddigi számok alapján évi 24 százalékos profitvisszaesést szenvedtek el a szektor szereplői. A nyersanyag kapcsolt és energiacégek eredményei nagyjából a várakozásoknak megfelelő csökkenést mutattak az első negyedévben, a tavalyi bázis időszakban ezek a cégek még a magasabb nyersanyagárak köszönhetően erősebb eredményeket mutattak fel.

A kilátások kaptak megint nagy szerepet

Az első negyedéves eredményekre tehát nem sok panasz lehetett, viszont a kilátások terén bizonyos esetekben már többet várhattak a befektetők. Így hiába tett közzé a vártnál erősebb számokat néhány cég, a jelentésre adott piaci reakció mégis negatív volt. Ebbe a kategóriába esett például a Meta is, hiába teljesítette könnyedén a várakozásokat a cég, a vártnál alacsonyabb bevétel és magasabb költség előrejelzés miatt beütötték a részvény árfolyamát. De a Netflixet is annak ellenére ütötték be, hogy rekorderedményeket ért el a streaming szolgáltató, bár itt inkább a transzparencia romlását értékelték negatívan a részvényesek. A bankok esetében is a vártnál gyengébb nettó kamatbevétel-előrejelzések váltottak ki negatív piaci reakciót, de mint ahogy azt utólag láthatjuk, ezek a mozgások nem voltak tartósak.

Összeségében tehát erősre sikeredett a tavaszi gyorsjelentési időszak, az első negyedévben nem teljesítettek gyengén a cégek, ami az első negyedéves GDP-eredményben is tükröződik. 2024 első három hónapja során 1,6 százalékos bővülést ért el az amerikai gazdaság, ami ugyan gyengébb lett a korábban várt értékhez képest, de recesszióról egyelőre nincsen szó. Az iparágak közül a szolgáltatások tudták húzni az amerikai gazdaságot, ez 1,78 százalékponttal járult hozzá a GDP-növekedéshez, tehát az olyan szektorokban láthattunk nagyobb növekedést, mint például a pénzügyi, kommunikációs és technológiai szektor is. A termékeket érintő lakossági fogyasztás viszont már nem járult hozzá érdemben a gazdasági növekedéshez, elsősorban az alacsonyabb üzemanyag- és energiaáraknak köszönhetően, de tartós termékek iránti kereslet is lecsökkent. Ezt egyébként a relatíve gyengébb nem ciklikus fogyasztási, energia és nyersanyag szektorok bevételi számai is tükrözik.

Mi mozgatta a piacokat az utóbbi hetekben?

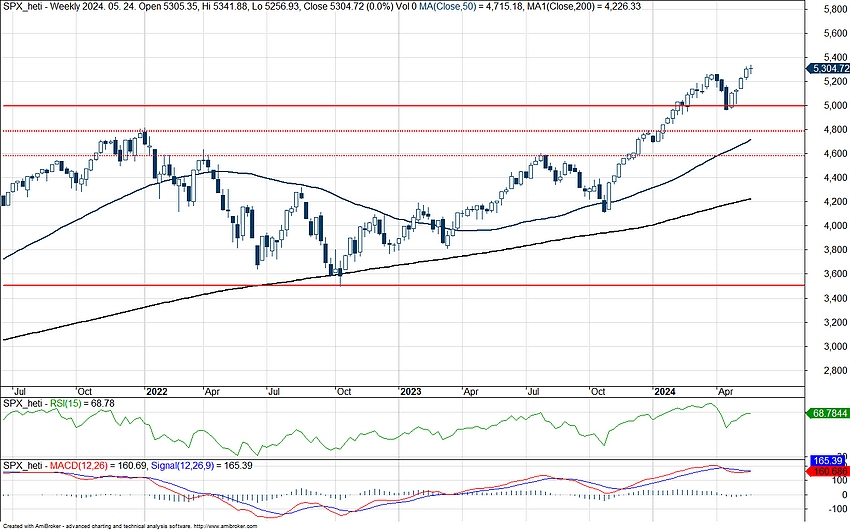

A jelentési szezon kezdetével még gyengébb piaci mozgásokat láthattunk, ugyanis a vártnál magasabb márciusi inflációs adat miatt a piac elbizonytalanodott a Fed várható kamatdöntései kapcsán, így a kötvényhozamok is emelkedésnek indultak. A gyorsjelentési szezont indító bankok jelentéseire is negatív piaci reakciók érkeztek elsősorban, tovább erősítve a negatív trendet. Viszont ahogy haladtunk idővel az amerikai cégek jelentéseivel, inkább pozitív eredményekkel szembesülhettek a részvényesek, így a piaci hangulat is fordulni tudott. Az S&P 500 árfolyama így 5000 pont környékén jelölte ki a lokális mélypontját, ezt követően pedig már az idei év korábbi szakaszára jellemző emelkedés jellemezte az index mozgását. Ezt a trendet egyébként megerősítette a legutóbbi, áprilisi inflációs adat, amit követően új csúcsokra ugrottak az indexek. Összeségében tehát a részvénypiac szempontjából is kedvezően zárult a gyorsjelentési időszak, az erősebb első negyedéves céges számok pedig tovább segítették a piacok emelkedését.

Az S&P 500 heti grafikonja (2024. 05. 28. nyitás előtt)

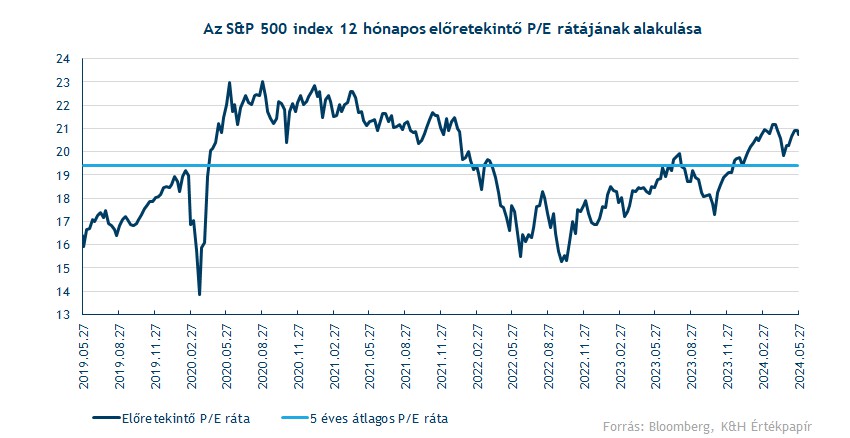

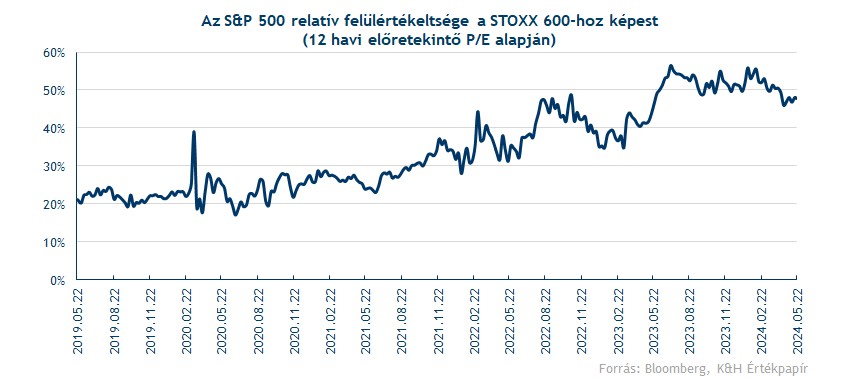

Az árfolyamok emelkedésével az amerikai részvénypiac értékeltsége is magasabb szintekre szökött, igaz, az idei csúcsát még nem érte el az S&P 500 12 havi előretekintő P/E mutatója. Jelenleg 21 körüli értéket vesz fel a szorzószám, ami magasabb az elmúlt évek átlagánál, de mint például azt a 2020-2021 alatti években is láthattuk, akár évekig is hasonlóan magas szinteken ragadhat az értékeltség. Persze, az egy más világ volt a tőkepiacokon, de látszik, hogy csak azért mert magasabb a piac értékeltsége, az nem feltétlenül jelenti azt, hogy feltétlenül korrekciónak kellene bekövetkeznie, idővel akár az elemzői várakozások is felzárkózhatnak a piaccal.

Sikerült megugrani az alacsony várakozásokat az európai cégeknek

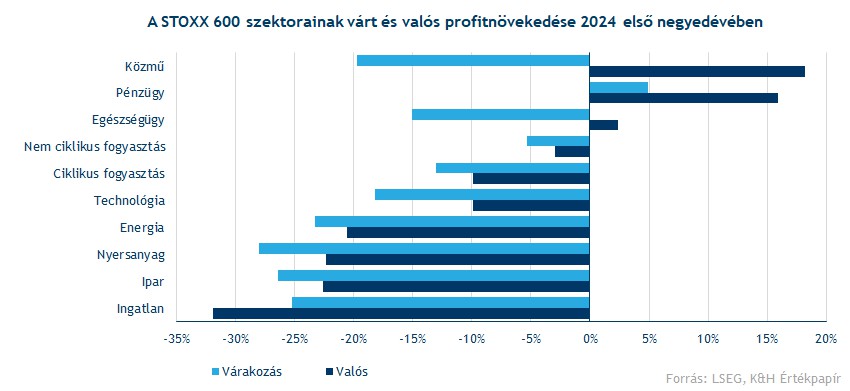

Európában is felülteljesítés mutatkozott, bár az elemzői várakozások nem voltak túl optimisták az első negyedév kapcsán. Növekedésről csak egy-két szektorban beszélhetünk egyelőre, az általános bővülésre majd a második negyedévtől lehet számítani, de akkor is csak néhány százalékos javulást várnak elemzők. Láthatóan Európában lassabban halad a gazdasági fellendülés, mint a tengerentúlon. A STOXX 600 indexet alkotó 600 cég közül idáig 412 darab tette közzé első negyedéves eredményeit. Az eddig közzétett eredményekhez alapján a most lezárult negyedévben a STOXX 600 index alá tartozó cégek bevételei átlagosan 4,1 százalékkal csökkentek a tavalyi első negyedévhez képest. Ez erősebb a prognosztizált 5,2 százalékos visszaesésnél, de hatalmas mértékű eltérésről nem beszélhetünk.

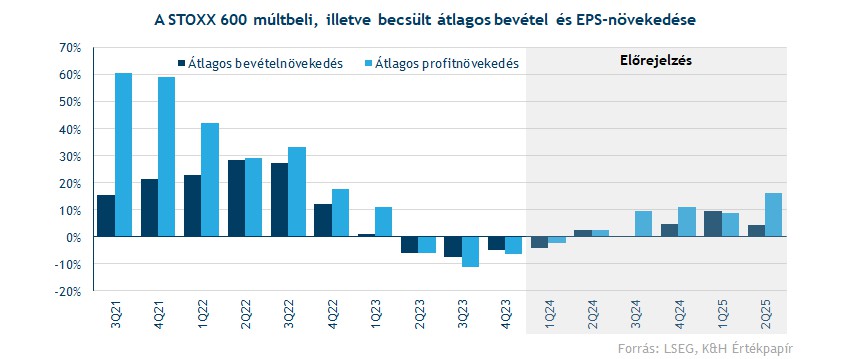

Profitok tekintetében már kedvezőbb képet kapunk a jelentési szezonról, igaz, növekedést itt sem sikerült elérni, viszont az előzetesen várt 11 százalékos csökkenéshez képest „csak” 2,3 százalékos visszaesésről beszélhetünk idáig a céges profitok kapcsán. Mint ahogy azt a következő ábra is mutatja, a legtöbb szektoron belül sikerült felülteljesítenie a profitvárakozásokat az európai vállalatoknak.

A legerősebben teljesítő szektorral kezdve látható, hogy nemcsak Amerikában, de Európában is erős negyedévet zártak a közműszolgáltatók. A szektort követő elemzők előzetesen még a profiok visszaesését várták, ezzel szemben végül 18 százalék feletti profitnövekedést értek el a közműcégek. Emellett a másik növekedést felmutató iparág a pénzügyi szektor volt, egyelőre tehát kitart a bankok, biztosítók és egyéb pénzügyi szolgáltatók acélos szereplése. Az EKB stabilan magasan tartotta a kamatokat, ami így ideális környezetet teremtett a pénzügyi cégeknek kamatbevételek szempontjából, de például a német bankok esetében, mint ahogy azt a Commerzbank vezetősége is jelezte, már az erősebb gazdasági teljesítmény is segítette a bankok teljesítményét. Tehát már az egyéb, nem kamatjellegű bevételekben is javulást mutatnak a szektor szereplői, aminek köszönhetően majdnem 16 százalékos profitnövekedést értek el.

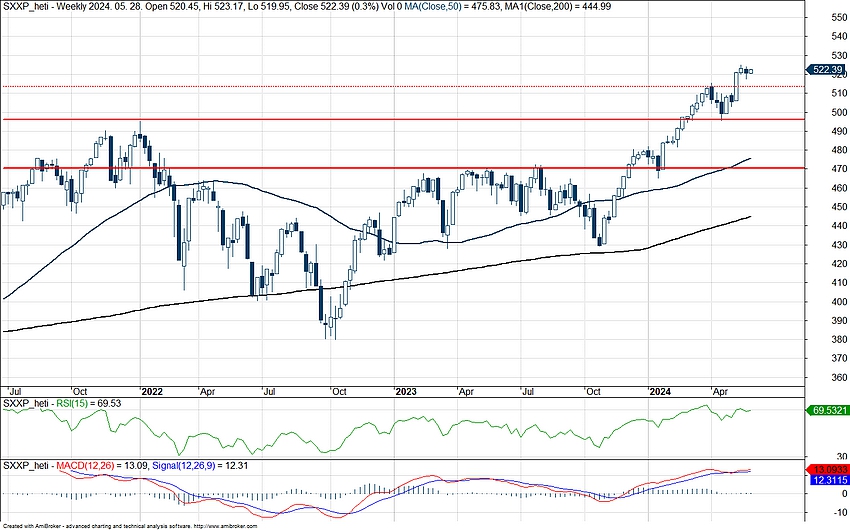

Az európai indexek is csúcsokon

Alapvetően tehát Európában is felülteljesítették a cégek az óvatosabb elemzői várakozásokat, így az index szintű bevétel- és profitcsökkenés ellenére is pozitívan értékelte a részvénypiac a látottakat. A DAX index árfolyama az utóbbi hetekben új történelmi csúcsra ugrott, de a francia CAC 40 index is a korábbi csúcsszintek közelébe erősödött vissza. A szélesebb európai piacot lefedő STOXX 600 index esetében is újabb csúcsokat láthattunk, miután sikerült átlépnie az 514 pontos szinten az árfolyamnak. Kedvező még technikailag, hogy a korábbi csúcsot jelentő 496 pontos szintet sikerült visszatesztelnie az árfolyamnak, ez tehát még fontos támaszt képezhet a jövőben.

A STOXX 600 heti grafikonja (2024. 05. 28. 11:00)

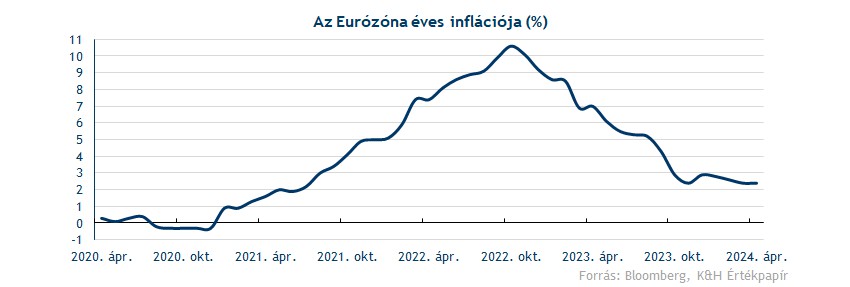

A várakozásokhoz képest jól sikerült jelentési szezon mellett még az is segítette az európai részvénypiac emelkedését, hogy az infláció az elmúlt hónapokban is tartósan csökkenő pályán mozgott. Az Egyesült Államokhoz képest így már 1 százalékponttal alacsonyabb volt az áprilisi éves infláció, 2,4 százalék pontosan. Ez még nem éri el a 2 százalékos jegybanki célszintet, de a jelenlegi várakozások alapján további dezinflációra számíthatunk az eurózónán belül.

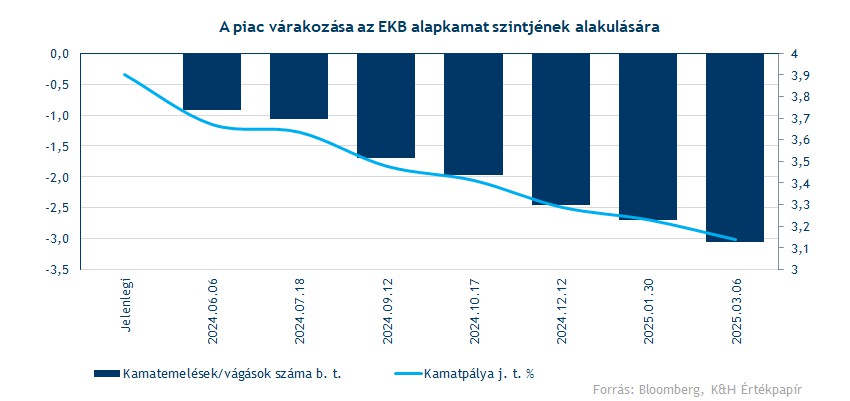

A mostani folyamatok mellett tehát felmerülhet a kérdés, hogy mit lép az EKB. A csökkenő inflációs pálya és a visszafogottabb gazdasági teljesítmény elméletben teret nyit a kamatvágáshoz, azonban gyakorlatban akár még a Fed döntésére is várhat az EKB, legalábbis a korábbi példák ezt sugallják. A piaci szereplők mindenesetre már azzal számolnak, hogy a jövő heti júniusi kamatdöntéssel már elkezdheti a monetáris enyhítést a jegybank, de az év végéig meg egy kamatvágást áraz már a piac. A kamatok csökkenése pedig jó hír lehet a piacok számára a tőkeköltségek csökkenésével, de az európai gazdaság teljesítményét is tovább támogathatná egy enyhítő monetáris környezet.

Még így is "olcsóbb" Európa

Annak ellenére, hogy az európai részvénypiacok is nagyobb emelkedéssel indították az idei évet, a STOXX előretekintő P/E rátája továbbra sem mutat kifejezetten magas értéket. Jelenleg 14-en áll a szorzószám, ami alacsonyabb az elmúlt 5 év átlagánál, valamint az amerikai piachoz képest is alulértékeltséget mutat.

Természetesen az amerikai piachoz képest mindig is volt egy diszkont, de ez a különbség az utóbbi egy-két évben még szembetűnőbbé vált. Az alacsonyabb értékeltség akár vonzóbbá is teheti az európai részvényeket, már amennyiben az európai gazdaságok is magukra találnának. Ebből a szempontból az elmúlt negyedév már pozitívumot jelentett, hiszen az 0,3 százalékos GDP-növekedést láthattunk az eurózónán belül az elmúlt két negyedév 0,1 százalékos csökkenésével szemben. A 2022-es év energiasokkjából láthatóan kezd feléledni Európa, elemzői várakozások alapján pedig 2024 során 0,7 százalékos gazdasági bővülésre is lehet számítani.

A magyar cégek is erősen indították 2024-et

Alapvetően itthon is erősen indult az év, már ami a céges eredményeket illeti. A blue chipek közül jellemzően konszenzus feletti eredményekkel találkozhattunk profitok terén, talán csak a Mol esetében beszélhettünk alulteljesítésről. A jelentéseket követő áttörő piaci reakció viszont elmaradt, így a 70000 pontos szintet egyelőre nem volt képes átvinni a BUX árfolyama, bár az utóbbi napokban már erősebb mozgásokkal szembesülhettünk.

OTP: A várakozásoknál magasabb adózott eredményről számolt be az OTP, felülmúlva elemzői konszenzus által várt 221,6 milliárdos profitot. A bevételek a konszenzusnak megfelelően alakultak, míg a működési költségek is alacsonyabbak voltak, ezzel együtt a működési eredmény 334 milliárd forintra tudott növekedni. Csoportszinten összességében céltartalék felszabadításra került sor, amely javította a negyedéves profitot, ezzel a konszolidált adózás utáni eredmény éves alapon 23 százalékkal emelkedett. A negyedéves ROE 22,7 százalékos volt, amely még mindig erős profitabilitást jelent a bankcsoportnál.

Mol: Alulteljesített a Mol az első negyedévben, így egyik szegmensben sem tudta felülmúlni a várakozásainkat, de így is erős EBITDA-t realizált a társaság. A csökkenő gázárak és a különadók elszámolása is negatív hatást jelentett, de a finomítói marzsok így is stabilitást mutattak a negyedévben. A cég profitabilitása is romlott a tavalyi évhez képest, így jelentős esés volt látható nettó profitban.

Richter: A Richter erős eredményeket tett közzé az első negyedéves jelentésében, a vártnál jobb bevételi számoknak köszönhetően pedig csak nagyon minimális csökkenés volt látható bevételsoron 2023-hoz képest. A romániai egység eladása nélkül az eredmények még kedvezőbbek, a gyógyszergyártási bevételek jelentősen nőttek, valamint a devizahatások is kedvezőbbek voltak. A cég nyeresége ennek köszönhetően jelentős mértékben javult, ahogyan azt a társaságot követő elemzők is várták, de a felülteljesítés így is csaknem 30 százalékos volt, tehát erősen zárt az első negyedévet a Richter.

Magyar Telekom: Gond nélkül felülmúlta a konszenzus számait a Telekom az első negyedéves gyorsjelentésében, vártnál nagyobb mértékű profitnövekedést realizálva ezzel. Az inflációkövető díjkorrekció, illetve az internet szolgáltatások iránti stabil kereslet járult hozzá a növekedéshez elsősorban. Emellett az adóterhek csökkenése, az erősebb EBITDA eredmény is hozzájárult a közel 34 milliárdos profit eléréséhez.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.