Jelentős emelkedéssel indíthatja a mai kereskedést az Oracle, a befektetők örömmel fogadták a cég erős negyedéves jelentését, láthatóan a felhőszegmens erősen teljesít, az AI-szerverek iránti kereslet pedig a jövőbeli növekedést is segítheti. Ugyan a vezetőség óvatosabb becsléssel szolgált a következő negyedévre vonatkozóan, de hosszabb távon inkább optimizmus jellemzi a menedzsmentet is. A versenytársakhoz képest alacsonyabb értékeltségi mutatószámokon forog a papír, tehát egyelőre nem tűnik túlárazottnak az iparágon belül a részvény.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Ugyan hatalmas mértékű felülteljesítést nem produkált a várakozásokhoz képest az Oracle a friss jelentésével, azonban összességében mégis elégedettek lehetnek a befektetők, amelyet a 13 százalékos piacnyitás előtti mozgás is jelez. A felhőszegmens kiemelt jelentőséget kap a befektetők körében, így mindenképp kellemes hír, hogy itt a vártnál erősebb teljesítmény mutatkozott, valamint az AI-szerverek iránti erős kereslet pedig a következő időszakban is kitarthat. Ezzel együtt profitsoron sikerült a vártnál erősebb eredményt realizálnia a cégnek, így 1,41 dolláros EPS figyelhető meg, míg az elemzői konszenzus 1,38 dollárt várt előzetesen.

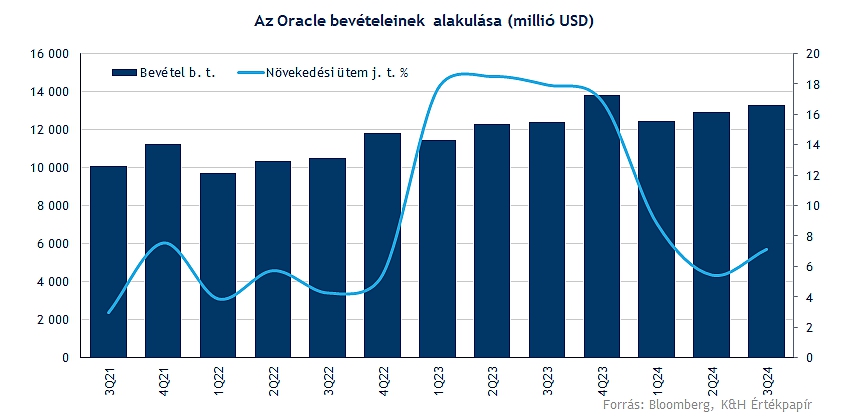

A cég bevétele 13,28 milliárd dollárra emelkedett a negyedév során, ez nagyjából megegyezik az elemzői várakozásokkal, éves szinten pedig 7,1 százalékos bővülésnek felel meg. Ugyan a korábbi a bevételnövekedési ütemhez képest jóval visszafogottabb javulás látható, de az előző negyedévhez képest gyorsult a növekedés tempója.

Felhőtlen lehet az öröm?

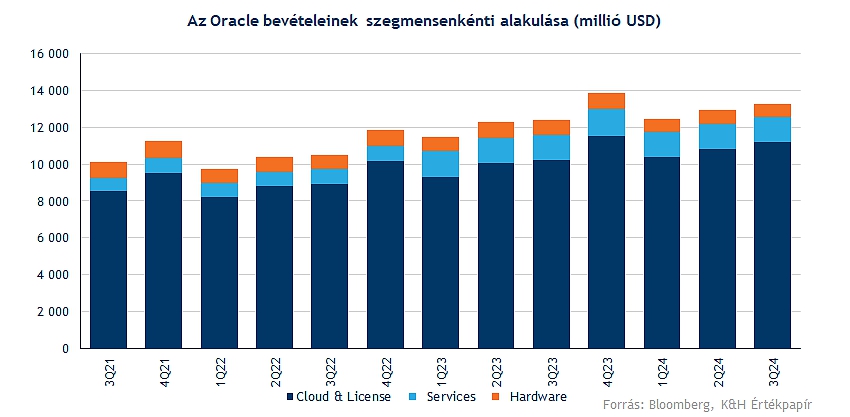

A felhőszegmensen belül 25 százalékos bevételnövekedés mutatkozott, ezzel 5,1 milliárd dolláros árbevételt termelt az üzletág, amely egyébként várakozásokon felüli eredménynek számít. Szemmel látható, hogy a mesterséges intelligenciához kapcsolódó szerverek iránt töretlen a kereslet. Emellett a cég vezérigazgatója kiemelte, hogy több nagyobb szerződést is sikerült kötni ebben az időszakban, amely a jövőbeli profitabilitás szempontjából is fontos tényező lehet. Többek között a Microsoft fontos partnernek minősül, így 20 adatközpontot építenek a cégnek, valamint nemrég további 3 adatközpontra adta le a rendelését a Microsoft.

A felhőszegmensen belül egyébként még cloud infrastructure és a cloud application is jól teljesített, előbbi esetében ráadásul 50 százalékos bevételnövekedés mutatkozott. A hardverek értékesítése érezhetően gyengélkedik, így itt 7 százalékos visszaesés látható, ezzel együtt a szerviz szegmens is gyengébben teljesített a vártnál.

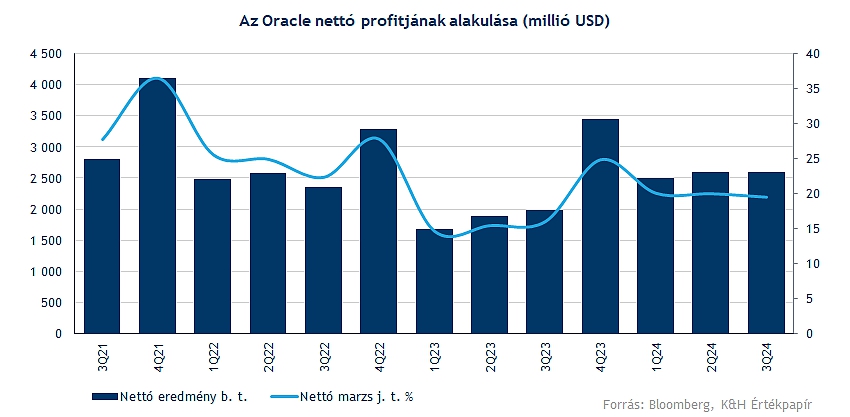

Javulni tudott valamelyest a cég profittermelése is, hiszen a tavalyi 2 milliárd dollár körüli nettó eredményt követően idén már 2,6 közeli profitot realizált a társaság. Ezzel együtt a profitmarzs is javult a bázishoz képest, habár az előző negyedévekhez képest némi mérséklődés figyelhető meg. Az üzleti évet záró, jelenlegi negyedévre vonatkozóan 1,62-1,66 dollár közötti EPS elérését várja a vezetőség, amely egyébként nagyjából megfelel a konszenzus prognózisával is.

Az AI-szerverek fejlesztésére egyre nagyobb hangsúlyt fektethet a társaság, így további kontraktusok megkötését várja a következő negyedévekben is a cég, ráadásul a Microsofttal vagy az Nvidiaval kötött partnerség is további javulást hozhat a jövőben. A jelenlegi negyedévre óvatosabb becslést közölt a menedzsment, a 4-6 százalékos bevételnövekedést jósolnak, amely némileg elmarad az elemzői várakozásoktól. Összességében ennek ellenére is optimizmus mutatkozik hosszabb távon, a felhőszegmens dinamikus javulása pedig a következő negyedévek során is javíthatja a cég profitabilitását, amelynek a befektetők is kiemelten örülhetnek.

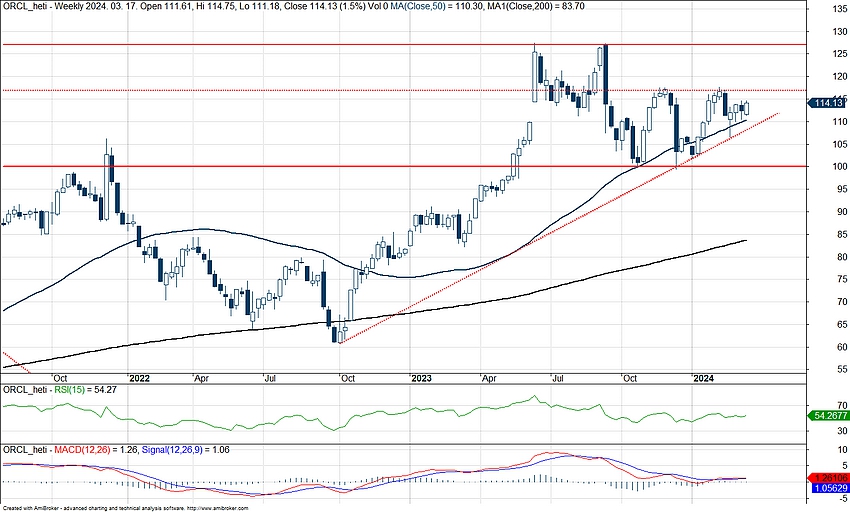

Új csúcsokon nyithat a részvény

Fontos ellenállásokat készül átugrani ma az árfolyam, hiszen 13-14 százalékos plusz mutatkozik a nyitás előtti kereskedésben, így új történelmi csúcson nyithat majd a részvény. Korábban a 127 dolláros szint kiemelt ellenállásként üzemelt, így ezt akár még vissza is tesztelheti a papír, esetleg a 117 dolláros szintet is érdemes lehet figyelni. Ezek a szintek akár támaszként szolgálhatnak a következő időszakban, emellett még az emelkedő trendvonal, esetleg az 50 napos mozgóátlagot is érdemes lehet kiemelni.

Az indikátorok nem mutatnak egyelőre túlvettséget, bár a mai ugrás minden bizonnyal az indikátorok grafikonján is szemmel látható elmozdulást hozhat. Egyébként az utóbbi időben több felhőszolgáltatásra, esetleg szerverek értékesítésére fókuszáló társaság is nagyobb emelkedést produkált a jelentést követően. Többek között a Dell 31 százalékos, a NetApp 18 százalékos emelkedéssel reagált a legutóbbi gyorsjelentésre, így ebbe a sorba illeszkedhet most be az Oracle is.

Az Oracle heti grafikonja (2024. 03. 12. nyitás előtt)

Érdemes kiemelni, hogy változatlanul nagyobb diszkont mutatkozik szektoron belül az Oracle javára a versenytársakkal szemben értékeltség tekintetében. Jelenleg 18,8-as előretekintő P/E rátán forog a részvény, amely az elmúlt évek átlagához képest magasabb mutatónak felel meg ugyan, de tavaly 22 feletti érték is látható volt. Ráadásul a fontosabb versenytársak (Adobe, Synopsys, Intuit, stb.) átlagosan 35 feletti mutatóval rendelkeznek, tehát ez alapján van tér még az Oracle előtt is.

Az elemzők is leginkább vételre, esetleg tartásra ajánlják a részvényt, továbbá céláremelések is érkeztek a jelentést követően, így a 12 havi konszenzusos célár 133 dollár, amelyet akár már ma elérhet az erősebb eredményeinek köszönhetően a papír. A kedvező számok akár további céláremelést hozhatnak a közeljövőben, így a hosszabb távú emelkedő trend is folytatódhatna a grafikonon.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.