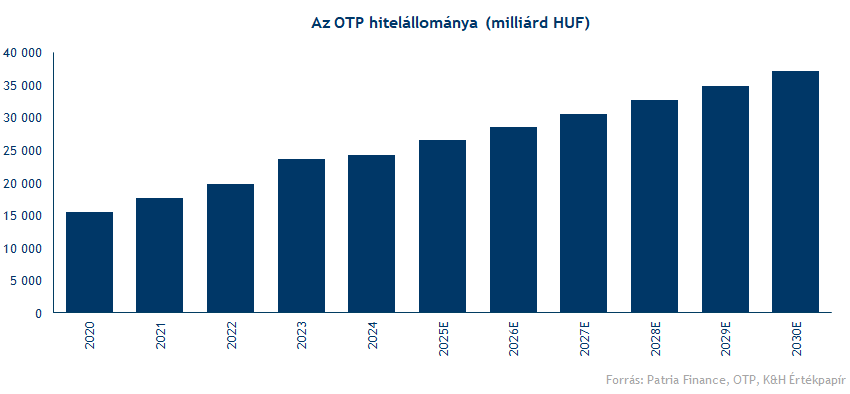

Egy kifejezetten erős évet zárt tavaly az OTP Csoport, mind a hazai, mind a külföldi leányágazatok teljesítménye kimagasló volt. A bank így először lépte át az 1000 milliárd forintos évi adózott eredményt, de várhatóan a következő években is hasonlóan erős teljesítményre van kilátás, miközben a részvény árfolyama átlépte a 25 ezer forintos szintet is. A vártnál magasabb könyv szerinti értéket tudott felmutatni az OTP Csoport 2024 végén, de várhatóan az idei évben is fennmarad a tavalyi évben látott, közel 10 százalékos hitelbővülési dinamika, ami még tovább növelheti a bank könyv szerinti értékét. Ezek fényében az anyavállalatunk, a Patria Finance megemelte 24 200 forintról 29 000 forintra az OTP intézményi célárát, változatlanul vételi ajánlást megfogalmazva.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

A kamatmarzsok szintjén még javulni is tudott az OTP Csoport tavaly, ebben segített, hogy az EKB kamatcsökkentései mellett az MNB is folytatta lazítási ciklusát, kioltva az eurózónás hozamcsökkenés hatását. Közben az európai gazdaságok kilábalása is megindult, ami a hitelállomány növekedésére volt pozitív hatással, így 2023 után 2024-et is nagyon erős bevételi, illetve profitszámokkal zárta le a bank.

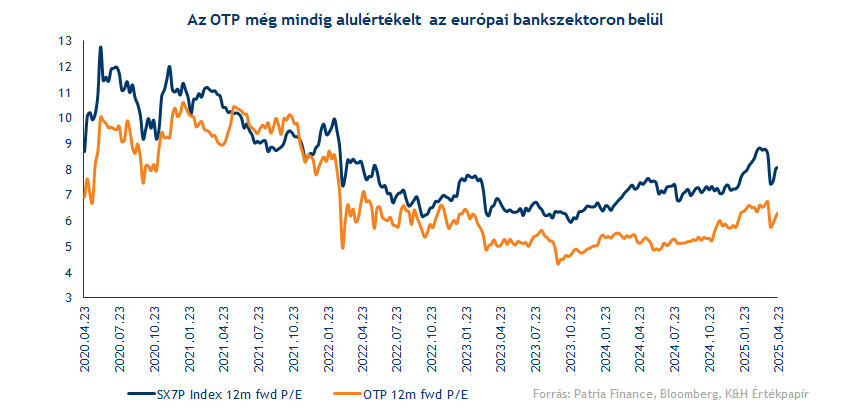

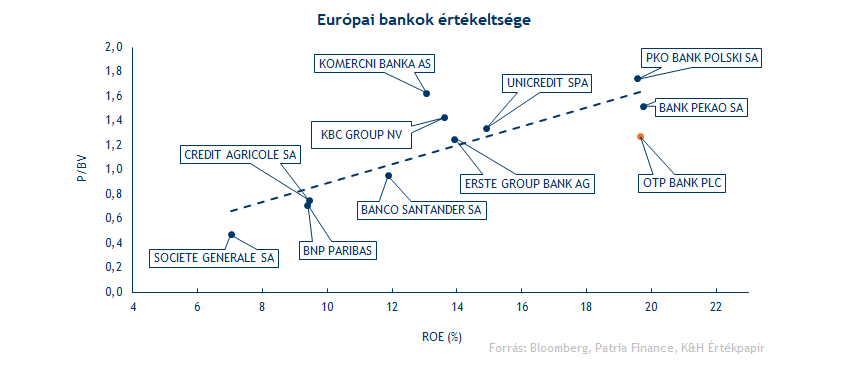

A kedvező folyamatokat az árfolyam emelkedése is lekövette, viszont továbbra sem beszélhetünk magas értékeltségi mutatószámokról az OTP esetében. Ez igaz mind a versenytársakkal összehasonlítva, mind a saját, historikus szintekhez képest. Az 1,3 körüli P/BV mutató még mindig alacsonynak számít a jelenlegi profitibilitás mellett (23 százalékos ROE), míg a 6 körüli P/E továbbra is alacsonyabb a 2022 előtti szintekhez képest.

A 2024-es üzleti éve után összesen 270 milliárd forintnyi osztalékot fizet ki a bank, ami egy részvényre levetítve 964 forintnak felel meg, de saját részvényekkel korrigálva (3,5 százalék) már közel 1000 forintos osztalék kifizetésére van kilátás. Ez nagyjából 4 százalékos osztalékhozamnak felel meg, ami továbbra sem számít kimagaslónak az európai bankszektoron belül. Az OTP esetében tehát továbbra is nagy hangsúly lehet az akvizíciókon, ezen keresztül teremtve további részvényesi értéket.

Akár bővülhet a bankcsoport

Tehát 2024-ben nem történt újabb felvásárlás az OTP Csoporton belül, de a leánybankok sorában ennek ellenére is volt változás, hiszen lezárult a román leány eladása. Ezzel a konszolidáció útjára léphet a bankcsoport, a fókusz tehát a költségek optimalizálásán lehet. Emellett persze a menedzsment folyamatosan kutatja az újabb és újabb akvizíciós lehetőségeket, a forrása erre meg is lenne a banknak, még a magasabb osztalék kifizetési ráta ellenére is. Legutóbb az HSBC Malta felvásárlása került szóba, ami méretét tekintve hasonló a szerb leánybankhoz. A 200 milliárd forint körüli vételár sem jelentene problémát az OTP-nek de persze a szabályozói oldal döntésén múlhat a felvásárlás sorsa. Tavaly felmerült az észt Luminor bank felvásárlása, mint opció, de ezzel kapcsolatban egy ideje nem érkezett frissítés, így nehéz felmérni, mi a jelenlegi állása ennek az ügyletnek.

Felvásárlások ide vagy oda, az OTP Csoport esetében az organikus növekedésen is nagy hangsúly lesz az idei évben. Ebben a kérdésben pedig kedvező pozícióban találja magát a bank, mivel a régiós, kelet-közép-európai gazdasági kilátások érdemben javulni tudtak az elmúlt hónapok során. Ez pedig segíthet abban, hogy fenntartsa tavalyi évben is látott dinamikus hitelbővülési ütemet. Azt a vezetőség is jelezte, hogy 2025-ben legalább 9 százalékkal növekedhet a teljesítő hitelállomány a Csoporton belül, a makrogazdasági trendek tehát kedvezők a régióban, ez mind a hazai ágazat, mind a külföldi leánybankok esetében növekedéshez vezethet.

Magyar trendek

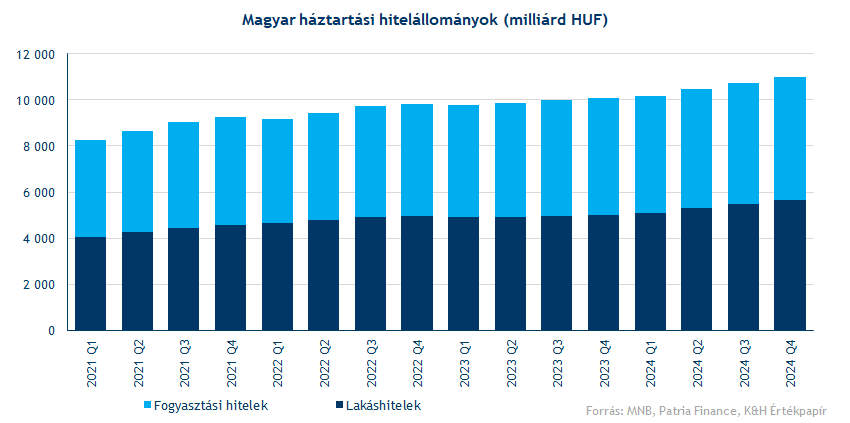

Magyarországon az idei évben 2 százalékos reál-GDP növekedés várható a Bloomberg konszenzusa alapján, ami alapvetően kedvező környezetet teremthet a banki szereplők számára, és így az OTP-nek is. Magyarországon már a tavalyi év második felében beindult a lakossági hitelezés, a kihelyezett hitelállomány ez idő alatt közel 9 százalékkal nőtt éves alapon, és ez az erős dinamika várhatóan az idei évben is folytatódhat. A jelzáloghitelezésnek továbbra is kedvezhet, hogy az ingatlanpiaci aktivitás jelentős mértékben megugrott, de a fogyasztási hitelek piacán is kereslet-élénküléssel szembesülnek a bankok. 2024 végére a teljes magyar lakossági jelzáloghitel piac átlépte az 5600 milliárd forintot, míg a fogyasztási hitelek az 5300 milliárdot.

A vállalati hitelezésben viszont nem várható ilyen erős teljes bővülés, bár az MNB legutóbbi hitelezési felmérésében jelezte a jegybank, hogy az idei évben végre bővülésnek indulhat a vállalati hitelezés, az előző évi stagnálást követően. A kis- és középvállalkozások hitelezésben még az állami kamattámogatott hitelek segíthetnek, mint a Demján Sándor Program is. Összeségében így elérheti a 9 százalékos hitelvolumenbővülést 2025 során az OTP Core.

Magyar kamatkörnyezet

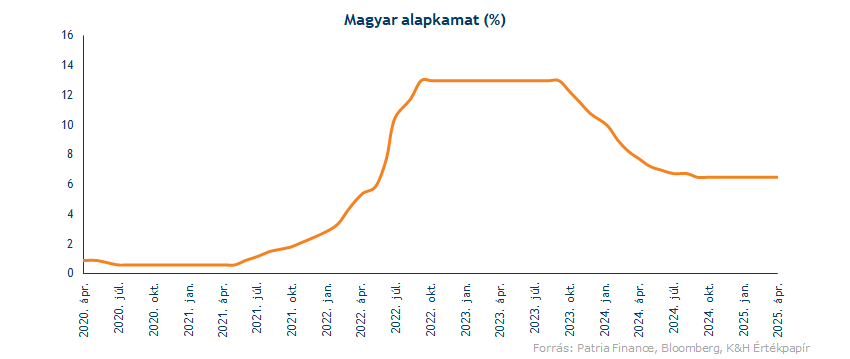

A magyar kamatkörnyezet semleges lehet az OTP számára 2025 során, a magyar kötvényhozamok ugyan kisebb emelkedéssel indították az idei évet, de számottevő változás nem várható az egész évet tekintve, így a nettó kamatmarzs 2,8 százalék körül alakulhat. A piaci konszenzus nem számít további kamatcsökkentésre a második negyedévben, ezt követően a Bloomberg konszenzusa szerint az év végéig akár 50-75 bázispontos kamatcsökkentés is várható. Egy konzervatívabb megközelítést követve azonban az alapkamat akár változatlanul 6,5 százalékon is maradhat az egész évben.

Külföldi trendek

Bulgáriában alapvetően fennmaradhat a 2,8-2,9 százalékos reál GDP növekedés az idei évben is, ami tehát kedvező a helyi bankszektornak, és így a DSK Banknak is (OTP Bulgária). A tavalyi évben itt 10,4 százalékos hitelvolumen bővülést ért el az OTP leánybankja, a Patria Finance várakozása szerint ez a trend fennmaradhat az idei évben.

A másik legnagyobb külföldi érdekeltség Szlovénia, ahol 2,2 százalékos reál GDP növekedés várható 2025-ben. Ez javulást jelentene a tavalyi évi 1,6 százalékos bővülés után. A szlovén piacon alacsonyabb, 5 százalék körüli hitelbővülésre van kilátás 2025-re, miközben a marzsok kisebb mértékben zsugorodhatnak. 2024-ben befejeződött az SKB Banka és az 2023-ban akvirált Nova KBM-nek a jogi és operatív összeolvadása, a konszolidáció pedig akár működési költség csökkenéshez vezethet idén. Az egyéb piacokon is növekés várható az állományokban. A makrokörnyezet tehát támogatható maradhat az OTP számára, a kelet-közép-európai régióban javulni tudtak a növekedési kilátások, még az amerikai vámok bejelentése ellenére is.

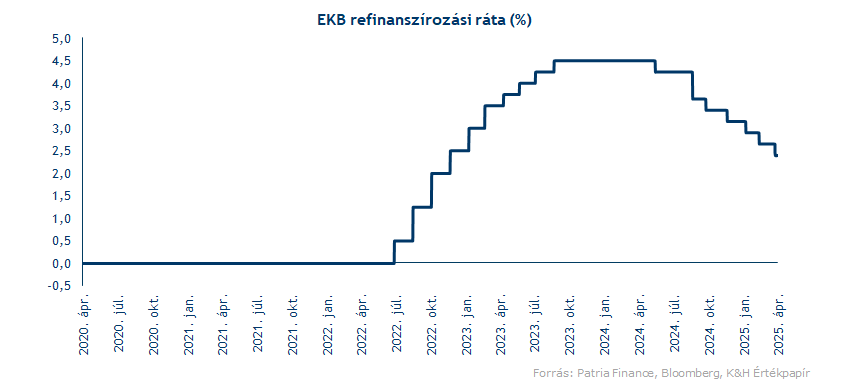

A kamatkörnyezet kapcsán már kevésbé kedvező a helyzet, mivel az EKB idén is folytatja a tavaly megkezdett lazítási ciklusát. Az idei évben várhatóan még 75 bázispontnyi kamatvágást eszközölhet a központi bank, amit az inflációs kockázatok csökkenése, valamint a gazdasági növekedési kilátások megingása is alátámaszt. A kamatok visszavágása az eurózónás és az ERM 2 országok leánybankjai esetében járhat a marzsok romlásával.

Kockázati költségek

Kérdéses még, hogy a kockázati költségek hogyan fognak alakulni a következő években. A tavalyi év ebből a szempontból negatív volt, hiszen 160 milliárd forintos kockázati költséget könyvelt el a bankcsoport. Ez egyrészt érthető a magasabb hitelállomány miatt, de extra kockázati költségek is felmerültek. Ez elsősorban az orosz államkötvényekhez köthető leírásokból fakadt, ami összesen 45 milliárd forintos értékvesztést jelentett az OTP számára a tavalyi év során. Azt azonban jelezte a menedzsment az előző negyedéves riportjában, hogy az orosz államkötvény állomány körülbelül 75 százalékára már képzett elhatárolást, tehát a maradék értékre képzett veszteség már csak korlátozott mértékű lehet.

Változás az osztalékpolitikában

Az osztalékpolitikában változás történt, mivel a korábbi 21 százalék helyett az éves adózott profitjának 25 százalékát fizeti ki az OTP a 2024-es üzleti év után. Így összesen 270 milliárd forint kifizetését határozta meg a menedzsment. A változás kedvező összeségében, látszik, hogy az akvizíciós tevékenység mellett további részvényesi juttatásokra is van kerete a bankcsoportnak, bár a versenytársakhoz képest még így sem számít magasnak a 4 százalékos osztalékhozam. Tehát részvényenként 964 forintos osztalékot fog kifizetni a bank a menedzsment tervezete alapján, bár a saját részvényekkel korrigált osztalék ennél valamelyest magasabb lehet, körülbelül 1000 forint.

Relatív értékeltség

Az emelkedő árfolyam ellenére az OTP kapcsán továbbra is elmondható, hogy relatíve nem magas a részvény értékeltsége, akár a regionális versenytársakhoz hasonlítjuk, akár a historikus szinteket figyeljük. Az európai bankszektoron belül látható volt egy általános felértékelődés az idei évben, aminek következtében az európai bankok alulértékeltsége csökkeni tudott, közelebb kerülve például az amerikai bankok mutatószámaihoz. Ezt jól mutatja az, hogy az európai bankokat magába tömörítő STOXX Europe 600 Banks index 12 havi előretekintő P/E mutatója majdnem 3 év után először átlépte a 8-as szintet. Az utóbbi hónapokban az OTP esetében is láthatóan megindult egy felértékelődési trend, de a relatív alulárazottság változatlanul megmaradt.

A ROE és a sajáttőke könyv szerinti értékének viszonylatában is hasonló alulértékeltség mutatkozik az OTP esetében. Ha a regionális bankok értékeltségeit figyeljük, az OTP 1,3-as P/BV mutatója alacsonynak nevezhető, ha feltételezzük a 20 százalékos ROE profitabilitás fenntartását. Tehát továbbra sem nevezhető túlértékeltnek a bank a jelenlegi szinteken.

Értékeltség

A 2024-es évet a várakozásokhoz képest magasabb könyv szerint értékkel zárta az OTP Csoport, ami így 5120 milliárd forintra rúgott, de idén is erősebb dinamikát érhet el a hitelvolumen növekedés. Bár a vezetőség várakozása alapján a ROE elmaradhat a tavalyitól szerint az idei évben, a 20 százalék feletti sajáttőke-arányos megtérülés reális lehet 2025-ben is. Hosszabb távon csökkenhet a ROE, hiszen az elmúlt két év kimagasló profitabilitása várhatóan nem fenntartható hosszabb távon. A stabil hosszútávú ROE az OTP esetében viszont javulhatott, a régiós kilátások erősebbek, és akár a geopolitikai kockázatok elmúlásával javulhat a profitabilitás hosszabb távon. Mindent összesítve az anyavállalatunk, a Patria Finance 29 000 forintos 12 havi intézményi célárat határozott meg az OTP részvényére, a vételi ajánlás fenntartásával.

Kockázatok

Vámok: A Trump-kormányzat által bevezetett új globális vámpolitika jelentős kockázatokat hordoz magában nem csak az amerikai, de a világgazdaságra nézve is. Így az európai gazdasági növekedési kilátásokat is csorbíthatja egy esetlegesen elmélyülő vámháború, ami tehát a bankszektor kapcsán negatív szcenárió lenne. A vámok hatását egyelőre nehéz számszerűsíteni, mivel még mindig sok a bizonytalanság, de így is kockázatot jelenthetnek.

Állami szabályozás: Még további kockázatot jelenthetnek az OTP működésére az állami szabályozások, mint például a kamatstop és a különadók. A Core üzletág esetében a banki extraprofitadó 2025 után 2026-ra is meg lett hosszabbítva, ennek kapcsán tehát már ismertek a feltételek.

Geopolitika: Változatlanul fennáll a jelentős geopolitikai kockázat az orosz, illetve ukrán leánybankok kapcsán. Ha a konfliktus eszkalálódna, az további erodálódáshoz vezethetne az ukrán leánybank esetében. Az orosz érdekeltség kapcsán a szankciós szabályozások változása érinthetné negatívan az OTP-t.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.