Csalódást keltő várakozásokat közölt tegnap esti jelentésében az AMD vezetősége, ezt a befektetők nem értékelték pozitívan, így nagyobb eséssel kezdte a papír a kereskedést. Ugyan az adatközpont szegmens bevételei szépen alakultak a harmadik negyedévben, az Nvidiával szembeni hátrány leküzdéséhez ez még nem elég, szükség lenne az erős jövőbeli teljesítményhez is, ennek kapcsán pedig egyre pesszimistábbak a részvényesek.

Nem azokat az eredményeket hozta az AMD tegnap esti gyorsjelentése, amikben a részvényesek reménykedtek, a harmadik negyedéves számok ugyan nem sikerültek gyengén, de a céges előrejelzések már inkább csalódást keltőek voltak. A fókusz egyértelműen az AI-chipek kapcsán várható jövőbeli bevételeken volt, ezen a téren viszont csalódást keltő számokat közölt a vezetőség. E téren idei évi várakozását ugyan 500 millióval megemelve 5 milliárd dollárra növelte a cég, de a befektetők ennél nagyobb emelést várhattak. Így az utolsó negyedéves 7,5 milliárd dolláros bevétel prognózis elmaradt a konszenzus által várt szinttől, a vezetőség tehát már nem annyira optimista.

Kihívást jelent az Nvidia által diktált ütem

Pedig optimizmusra szükség lenne, ha az AMD komolyan veszi az Nvidiával való versengést a globális AI-chip piacon. Az utóbbi egy-két évben az Nvidia egyértelmű előnyt kovácsolt magának a nagy teljesítményű H100-as GPU chipjeivel, beelőzve ezzel az AMD-t. Tavaly összesen 47,4 milliárd dollárnyi bevételt generált az Nvidia adatközpont szegmense, ez a szám az AMD esetében mindösszesen 6,5 milliárd volt, idén várhatóan ez 110, illetve 12,7 milliárd dollár lesz a két cégnél, ami további lemaradást jelez az AMD kárára.

Az AMD ugyan több kihívó terméket is bejelentett az idei évben, például még október közepén mutatták az MI325X grafikus kártyát, ami Lisa Su vezérigazgató elmondása szerint nagyobb teljesítményre képes mint az Nvidia H100-as kártyája. A pozitív befektetői reakció akkor viszont elmaradt, hiszen új nagyobb vásárlókat nem tudott felmutatni a cég, és a nagy techcégek továbbra is az Nvidia GPU-jait preferálják.

Az adatközpont szegmens húzza fel a számokat

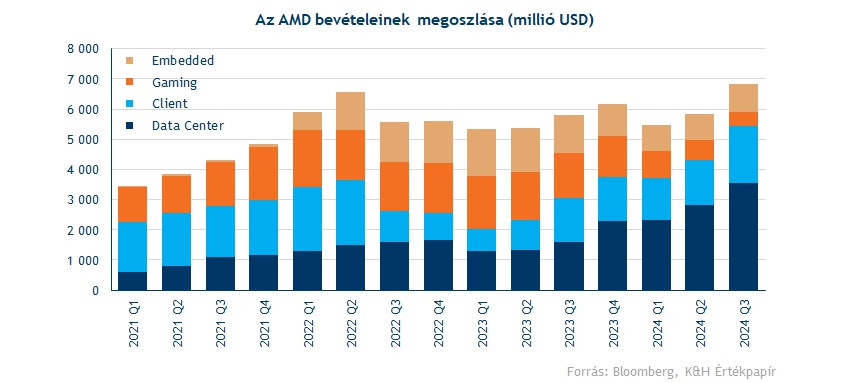

Tehát az AI-chipekhez kapcsolódó várakozások miatt negatív volt a jelentés fogadtatása, de érdekes módon éppen ez a szegmens tud továbbra is kiemelkedően teljesíteni a cégen belül. Az AI-bevételeket is magába foglaló adatközpont ágazat bevétele 122 százalékot ugrott tavalyhoz képest, így már 3,6 milliárd dollárt termelt a szegmens. Segített, hogy a cég MI300-as GPU kártyája nagy számban fogyott, az eladásokat viszont bekorlátozta a kínálati oldal, mivel a gyártással megbízott TSMC gyártási kapacitása szélén működik így is. A kereslet tehát ott van, bár az Nvidiával való felzárkózáshoz fent kellene tudni tartani ezt az ütemet.

Javulást mutatott még a PC szegmens (Client) is, 29 százalékkal nőttek a bevételek a tavalyi harmadik negyedévhez képest, a CPU-k piacán tehát még mindig vezető szerepben van az AMD. Negatívum volt viszont a jelentés kapcsán, hogy a Gaming üzletág bevétele bezuhantak, így csak 460 millió dollárt hozott házhoz a negyedév során, ami 70 százalékkal marad el a tavalyi eredménytől. Az AMD többek közt a Microsoft Xbox, illetve a Sony Playstation konzoljaiba is gyárt chipeket. Az összbevétel így 6,8 milliárd dollár volt a negyedévben, ami 18 százalékos növekedési ütemet jelent.

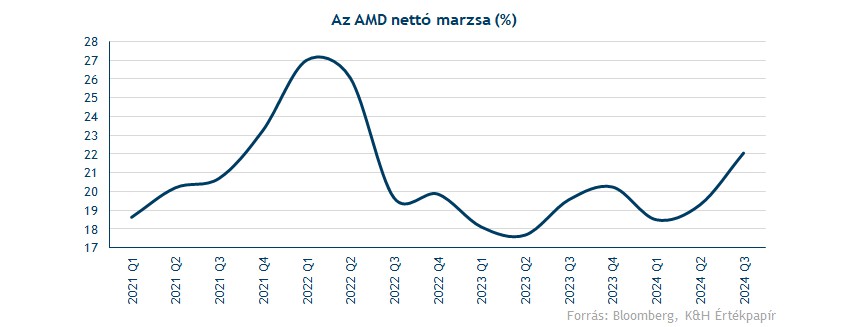

A profitabilitással egyébként nem voltak nagy problémák a negyedév során, a jövedelmezőbb adatközpont szegmens térnyerésének köszönhetően tovább emelkedtek az AMD marzsai. Továbbá kedvező, hogy a működési költségek csak kisebb, 15 százalékos ütemben növekedtek, valamint a fejlesztési költségek sem szálltak el, itt 9 százalékos emelkedés volt látható. Bevételek arányában tehát visszább estek a költségek, így a cég nettó marzsa 22 százalékra emelkedett, ami több éves csúcsnak felel meg.

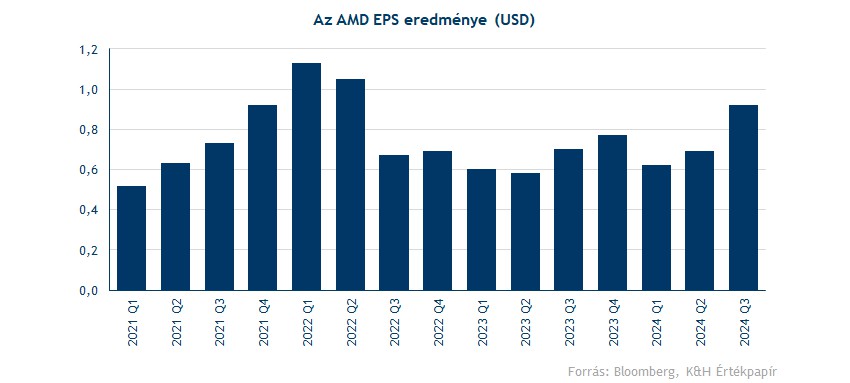

EPS soron így 30 százalékos javulást mutatott fel az AMD, amivel egyébként éppen hozni tudta a 92 centes elemzői várakozást. Egyelőre tehát kitart az AMD erős szereplése, ugyanakkor a piaci szereplők ennél többet várhattak, amit a korábbi magasabb értékeltségi mutatók is jeleztek.

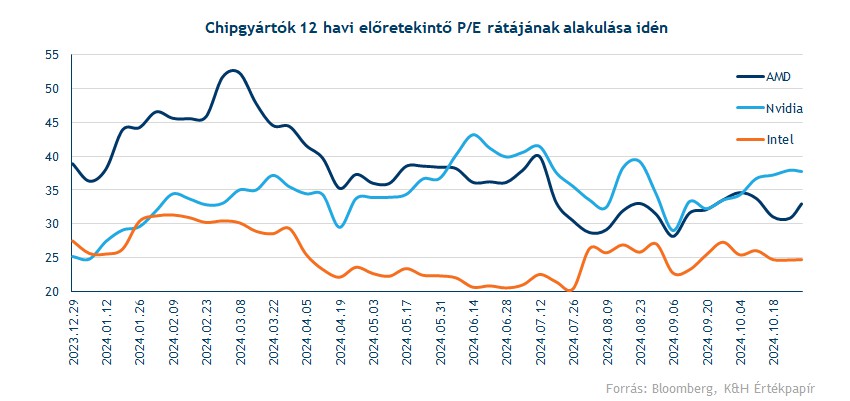

A részvény értékeltsége visszább esett az utóbbi hónapok során, bár kifejezetten alacsony szintekről még mindig nem beszélhetünk. A tegnapi záróár alapján az AMD előretekintő P/E rátája 32,8, ami alacsonyabb az Nvidia 37,7-es szintjénél, bár az Intelhez (24,7) képest továbbra is prémiumon forog. A piaci szereplők tehát a nagyobb növekedéssel kecsegtető Nvidia kapcsán magasabb értékeltséget határoznak meg, ami érthető is, inkább a korábbi helyzet volt rendkívüli, amikor az AMD szorzószáma 40 feletti szinteken mozgott. Jelentős túlértékeltségről tehát már nem beszélhetünk az AMD kapcsán, bár kérdésessé válhat, hogy a jövőben milyen mértékű profittermelésre lesz képes a cég, így az AI-chipek piacán elért fejlemények még kritikusak lehetnek.

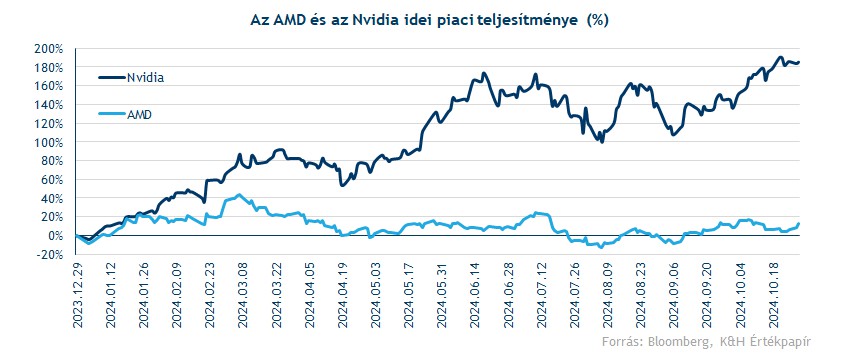

Az elvesztegetett év

Az idei évnek nem igazán örülhetnek az AMD befektetői, január elseje óta csupán 12-13 százalékot emelkedett az árfolyama a jelentést megelőzően, de a mai piaci reakcióval együtt ez már 4-5 százalékra esett vissza. Ezzel szemben az Nvidia részvénye több mint 180 százalékot emelkedett, láthatóan az AI-chip versenyt egyelőre az Nvidia nyeri.

Tehát nem volt pozitív az AMD jelentésének fogadtatása, így az árfolyam 153 dollár közelében kezdte a kereskedést, ami közel 8 százalékos mínuszt jelent. A mai napon így már azt lehet figyelni, hogy a 150 dolláros szint tartani tudja-e magát, az október közepi mélypontnál is éppen erről a szintről tudott fordulni az árfolyam. Lentebb már a 120-130 körüli zónákat lenne érdemes figyelni, ezek még támaszként szolgálhatnak további lecsorgás esetén. Technikailag nem kedvező, hogy az 50 napos mellett a 200 napos mozgóátlagot is letörte a részvény, a tartós javuláshoz először ezek szintek fölé kellene visszakerülnie az árfolyamnak.

Az AMD napi grafikonja (2024. 10. 30. 15:40)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.