Erős gyorsjelentést tett közzé a Raiffeisen, amelynek következtében több mint 5 százalékkal emelkedik ma napon belül az árfolyam. A bank felülmúlta a várakozásokat, valamint megemelte az éves nettó kamatbevétel előrejelzését is. A Raiffeisen emellett bejelentette, hogy minél gyorsabban az orosz kitettsége csökkentésére fog törekedni, annak ellenére, hogy ez az operáció adja a csoport nyereségének nagyobb részét.

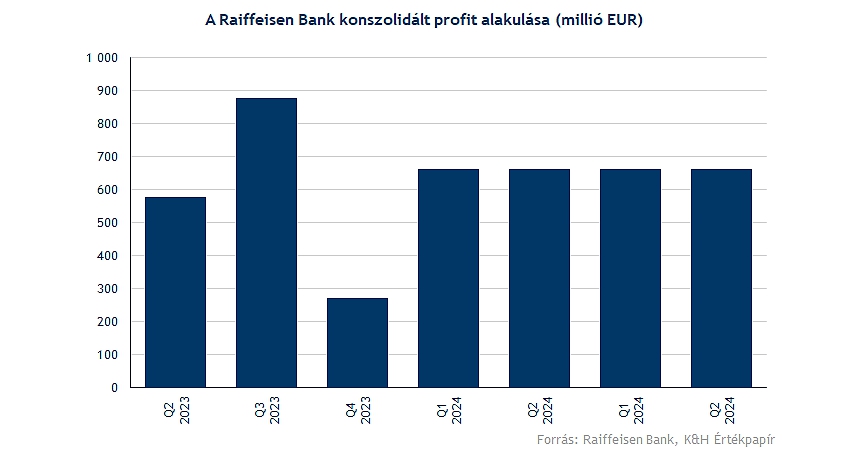

Szinte minden soron felülmúlta a Raiffeisen Bank a várakozásokat a negyedéves gyorsjelentésében, a nettó kamatbevétel a negyedév során 1,44 milliárd euró volt, valamint az orosz és a fehérorosz kitettség nélkül a kockázati költségek is nagyon alacsony szintre kerültek. Ennek következtében a nettó profit is 661 millió euró volt, miközben az elemzők csak 484 millió eurós profittal számoltak.

604 millió eurós konszolidált eredményt ért el a bank az első félévben, Oroszország és Fehéroroszország nélkül, beleértve a lengyelországi svájci frank és euró jelzáloghitelekre képzett 391 millió eurós céltartalékot is. A főbb számokat a Raiffeisen az orosz és a fehérorosz kitettsége nélkül is közölte. Enélkül a bevételek az első félévben stabilak maradtak.

Továbbra is az orosz és a fehérorosz tevékenység hozza a legnagyobb profitot a banknak, emiatt szemmel látható az eltérés a konszolidált profitban csoportszinten, illetve az említett két tevékenység nélkül. Teljes csoportszinten 1,3 milliárd euró volt a profit, míg ezek nélkül 600 millió körüli volt az összeg. A teljes csoportszinten a ROE 15 százalékos volt, viszont szintén a kelet-európai kitettség nélkül csak 9,1 százalékos.

Az EKB részéről is követelmény, hogy a Raiffeisen csökkentse az orosz kitettségét. A Raiffeisen a legnagyobb kitettséggel rendelkezik az európai bankok közül Oroszországban, és a szankciók miatt kénytelen csökkenteni a kitettséget az országban. Az EKB ajánlása alapján 65 százalékkal kell csökkentenie a hitelállományát 2026-ig a banknak. A szankciók elsősorban a hitelezési és a pénzforgalmi szolgáltatásokat érintik, elsősorban ezeket a tevékenységeket kell leépítenie a banknak, betéti számlákat viszont fenntarthat.

Csoportszinten a Raiffeisennél 3 százalékkal növekedett a hitelállomány, a kamatbevételek pedig az első félévben 5 százalékkal emelkedtek. A nettó díj és jutalékbevételek viszont 18 százalékkal csökkentek. Az orosz és fehérorosz kitettség nélkül azonban a díjbevételek is 4 százalékos növekedést mutattak.

A bank tőkemegfelelési mutatója stabil maradt jelenleg 14,7 százalékos az orosz kitettség nélkül, csoportszinten pedig 17,8 százalékos, amely bőven a szabályozói minimumszintek felett van. Igaz ehhez az is hozzájárult, hogy a 2023-as évben nem fizetett osztalékot a bank. Az idei évben 1,25 euró volt az osztalék a banknál. A tőkemegfelelés 17,8 százalékos szintjébe természetesen beleszámít a kelet-európai kitettség, amelyek konszolidálása nélkül esne vissza 14,7 százalékra a CET1 mutató.

A következő időszakra vonatkozóan az oroszországi tevékenysége nélkül teszi közzé az előrejelzéseit a bank. Így hiába a jelentős profit hozzájárulás, a szabályozások miatt vélhetően ez csökkenni fog, valamint egy esetleges leválasztásra készülve érdemes külön nézni az eredményeket. Tehát az orosz operáció nélkül a Raiffeisen 4-5 százalékos hitelállomány-bővüléssel számol. A költség/bevétel hányados 52 százalékos szinten lehet a következő időszakban, amely egyébként nem számít magas szintnek. A kockázati költségek a hitelállomány 35 bázispontja körül alakulhatnak, amely szintén alacsony szint. A Raiffeisen 10 százalékos ROE-val számol ebben az évben, amely egyébként egy stabilan jó szintet jelent.

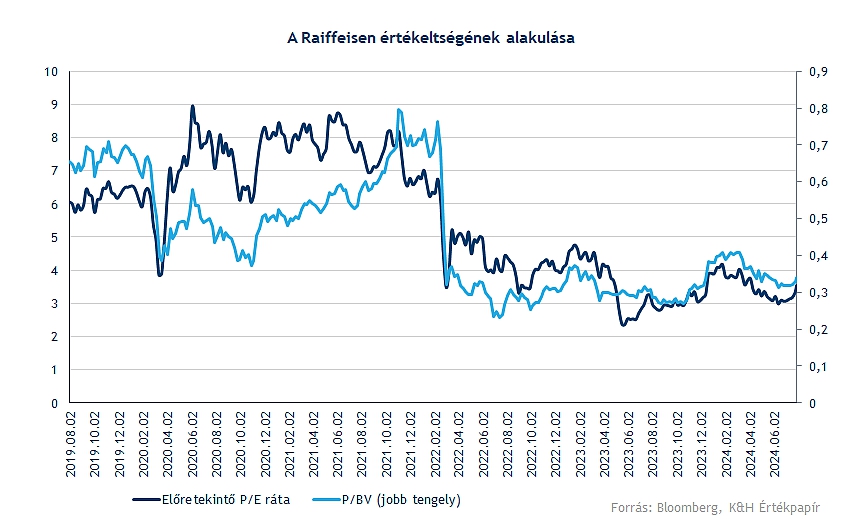

Ehhez képest részvény értékeltsége egyáltalán nem magas, 0,3 körüli P/BV rátán forog a részvény. Nyilvánvalóan az orosz kitettség és a kockázatok az értékeltségi mutatókat is rontják annak ellenére, hogy a bank jól teljesít.

A következő időszakban viszont meghatározó lesz az orosz kitettség leépítése. A Raiffeisen a következő években 55 százalékkal csökkentheti a hitelállományát Oroszországban, erről a vállalat vezérigazgatója is nyilatkozott a bank délutáni sajtótájékoztatóján. A Raiffeisen továbbra is aktívan keresi lehetőséget egy esetleges eladásra. Az orosz leánybanknak magas tartalékai vannak, ugyanakkor a kockázattal súlyozott eszközállomány is emelkedett az elmúlt időszakban. A pénzügyi eredmények mellett a piac értékelheti azokat a lépéseket, amelyeket a Raiffeisen tesz a szabályozói megfelelés érdekében az orosz kitettség leépítésére. A bankrészvény még mindig alulértékelt, miközben látható, hogy jelenlegi nehezített környezetben is stabilan működött és megfelelő tőkével rendelkezik az esetleges osztalékfizetéshez is.

Az orosz kitettség nélkül pedig láthatóan a bővülés egyelőre mérsékelt, de ez a régiós és eurózónás makrokörnyezetnek is köszönhető. Az alacsony kockázati költségek viszont biztatók, és a ROE is javulást mutat, de az orosz kockázatokkal még számolniuk kell a befektetőknek és ez valószínűleg az árazásra is kihat.

Emelkedik a részvény

Erőteljes emelkedéssel megerősítheti a kitörést a Raiffeisen Bank részvény, miután a mai kereskedésben több mint 5 százalékkal emelkedik a részvény árfolyama. Július elejétől kezdve a részvényárfolyam már áttörte a korábbi csökkenő trendet, azóta enyhe emelkedés volt látható, most azonban akár egy meredekebb emelkedő trend is következhet.

Az árfolyam most a 200 napos mozgóátlag környékéről pattant fel. Az idei évben 20 euró felett is járt az árfolyam, ez a zóna lehet erősebb ellenállás, valamint a 19 eurós szint is. Lefele a mozgóátlagok jelenthetnek támaszt. Az elmúlt időszakban egyébként a Raiffeisen részvényére is emelkedtek a célárak, jelenleg 21,58 euró, amely a mostani árfolyamhoz képest 16 százalékkal magasabb.

A Raiffeisen napi grafikonja (2024.07.30. 14:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.