Felülmúlta az elemzői várakozásokat és jelentős profitot ért el a Raiffeisen Bank a második negyedévben, viszont a negyedév adózott eredményét pozitívan befolyásolta a bolgár leánybank eladásából származó profit is. A bevételek emelkedése miatt, viszont még az egyszeri tételek nélkül is kiemelkedő az eredmény, amely a háború hatásai közepette valamelyest megnyugtathatja a befektetőket.

Kiemelkedő eredményt ért el a kihívásokkal teli környezet ellenére a Raiffeisen Bank az első félévben, és a kilátások sem rosszak, a magas bevételi szint mellett pedig stabil maradhat a bank a következő időszakban, persze a részvényárfolyam a fennálló kockázatok miatt még mindig jelentős visszaesést mutat az év eleje óta. A második negyedévben a nettó kamatbevétel 57 százalékkal emelkedett az előző évhez képest, azonban még látványosabb az emelkedés a nettó díj és jutalékbevételben, amely a tavalyi szinthez képest 82 százalékkal nőtt.

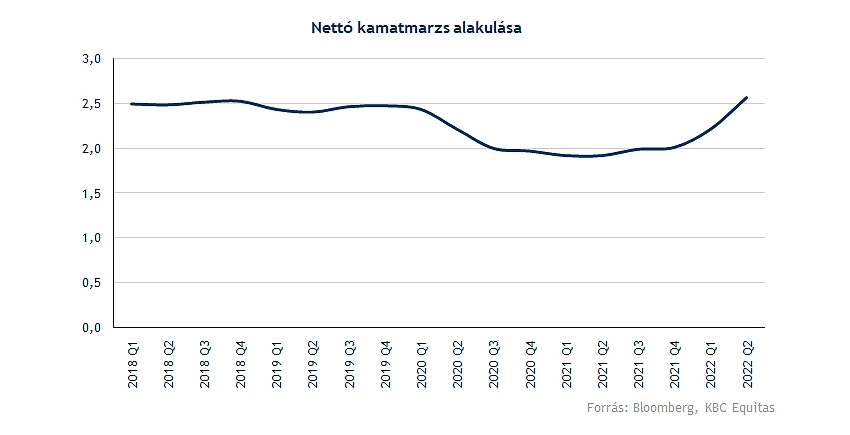

A nettó kamatmarzs a második negyedévben 2,56 százalék volt, amely több mint 30 bázispontos növekedés az előző negyedévhez képest, a tavalyi első félévben pedig 2 százalék alatt volt a kamatmarzs.

A működési költségek a bevételek jelentősebb növekedéséhez képest csak 20 százalékkal emelkedtek a tavalyi évhez képest, ennek eredményeként a működési eredmény 1,4 milliárd euróra emelkedett, amely 128 százalékos emelkedés az előző évhez képest.

A céltartalékolás azért jelentősen növekedett. Az első negyedév során 319 millió euró volt a céltartalékképzés, illetve leírás, míg a második negyedévben 242 millió euró. A tavalyi évben pedig az első félévben volt összesen 100 millió euró, így tehát jelentősebb növekedésről van szó. Mindezt azonban ellensúlyozni tudta a bevételek növekedése, így a félév során a több mint ötszöröződő kockázati költségszint ellenére is közel duplázódott az adózás előtti eredmény, amennyiben 2021 első félévével hasonlítjuk össze a teljesítményt.

A banknak ugyanakkor magasabb adóterhekkel is szembe kellett nézni, viszont a negyedéves eredményt 453 millió euróval javította a bolgár leánybank eladásából származó bevétel. Változások voltak az elmúlt időszakban a Raiffeisen leánybankjai között is, hiszen Bulgáriában eladása mellett a Credit Agricole Srbija bankot megvásárolta a Raiffeisen.

A negyedéves profit így kiemelkedő lett, 1,7 milliárd eurót ért el a bank az első félév során a tavalyi év első felének 612 milliós adózott eredménye után. Részvényenként ez több mint 5 eurót jelent az első félévben.

A háború, illetve az Oroszország elleni szankciók érzékenyen érintették a Raiffeisent, azonban a kockázatok kezelhetőnek tűnnek. Az elmúlt időszakban 22 százalékkal csökkent a hitelállomány rubelben, és az orosz leánybank tőkehelyzete is javult. Jelenleg pedig a bank vizsgál minden stratégiai opciót, egy lehetséges kivonulást is.

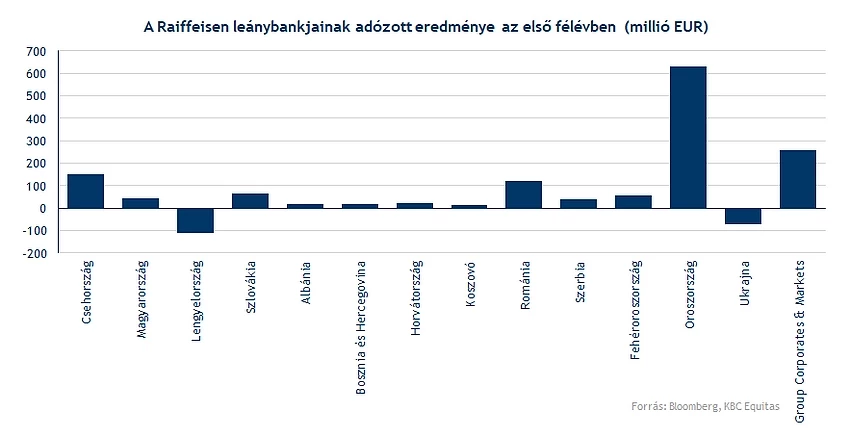

Mindez pozitívumként értékelhető, illetve a régióban emelkedő kamatkörnyezet, valamint ezzel együtt emelkedő bevételek mellett egy esetlegesen magasabb kockázati költségszint sem jár drámai profitabilitás zuhanással, ahogyan ezt a második negyedéves gyorsjelentés is mutatja. Oroszországban, illetve Fehéroroszországban is profitábilis volt a Raiffeisen.

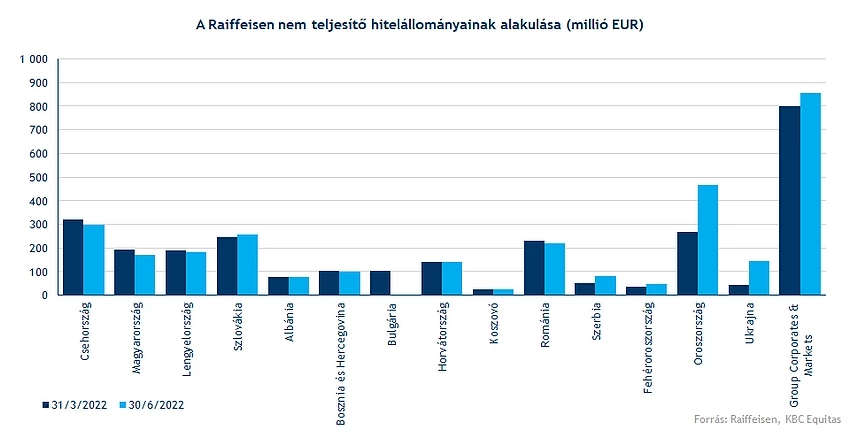

Ezzel együtt persze a háború miatt a kockázatok továbbra is fennállnak, és nagyobb a bizonytalanság a következő időszakkal kapcsolatban. Ráadásul a régióban romló makrogazdasági kilátások beárnyékolhatják a növekedést. Egyelőre az első félévben további növekedést látunk a hitelportfólióban, és a kamatkörnyezet emelkedése miatt így a bevételekben is. Ameddig nem csökken jelentősen a hitelállomány, az emelkedő kamatok miatt nőhetnek a bevételek, amely megalapozhatja a stabil eredményeket. Természetesen ehhez kevésbé romló portfólióminőségre is szükség lesz. A nem teljesítő hitelállományokban azért látható a megugrás, tehát a legnagyobb kockázatként ez azonosítható. Természetesen, ha sikerül kivonulni az országokból, akkor ez megszűnhet.

A kilátásokat tekintve a bevételek további növekedésére lehet számítani, a bank a teljes évre vonatkozóan 4,3 és 4,7 milliárd euró közötti nettó kamatbevételre számít, és hasonlóan magas díj és jutalékbevételre. Oroszországot és Fehéroroszországot leszámítva pedig a nettó kamatbevétel 20 százalékkal, a díjbevétel pedig 10 százalékkal emelkedhet. A céltartalékolás persze magasabb szinten alakulhat, a hitelállomány arányában közel 1 százalékon, miközben 2021 első felében még 0,22 százalékon volt. A saját tőke arányos megtérülés 15 százalék körül alakulhat 2022-ben így is, és a tőkemegfelelési mutató is a 13 százalékos szint felett maradhat, amely teljesíti a szabályozói minimumkövetelményeket, tehát a bank tőkehelyzete nem került veszélybe a fennálló kockázatok mellett sem. Mindezek pozitívumok lehetnek a befektetők számára, viszont a bizonytalan környezetben a középtávú ROE és osztalékfizetési előrejelzését egyelőre még felfüggesztette a bank.

Technikai kép

Az árfolyam jókora zuhanáson van túl a háború kitörése óta, a részvény több mint 60 százalékos visszaesésben is járt, viszont most valamelyest javítani tudott, így a technikai kép is kedvezőbbé vált. A 10 eurós szint erős támaszt jelentett, ez a szint állította meg végül 2020-ban is az esést, és az elmúlt hónapokban is háromszor megközelítette az árfolyam ezt a szintet, viszont mindegyik alkalommal fordulni tudott.

A kérdés, hogy a 12-13 eurós szinteket maga mögött tudja-e hagyni a részvény. A mai napon több mint 7 százalékos pluszban is tartózkodott az árfolyam, ezzel pedig átlépte a korábbi 12,5 eurós lokális csúcs szintjét is. Amennyiben ezt a szintet sikerülne megtartani, a következő ellenállásszintek a 14 eurós szint közelében húzódnak. A 200 napos mozgóátlag 18 euró környékén húzódik, amely hosszabb távú cél lehet.

A Raiffeisen napi grafikonja (2022. 08. 02. 13:30)

A Raiffeisen jelentése, valamint tegnap az Erste gyorsjelentése is jó indikáció lehet az OTP második negyedévére. A hitelportfólió minőség a régióban jól alakult, így például Magyarországon is a Raiffeisennél alacsony volt a nemteljesítő hitelek állománya és a hitelállomány is bővülni tudott. A nettó kamatmarzs szintén emelkedett, tehát a Raiffeisen és az Erste jelentése alapján is arra lehet számítani, hogy a kamatbevételek, illetve a díj és jutalékbevételek is magas szinten lehetnek, amely mellett egy esetleges magasabb kockázati költségszint sem jelenthet nagyobb problémát. A régiós növekedési kilátások viszont ugyanúgy befolyásolhatják a bankok részvényeit, mint az oroszországi és ukrajnai kitettség.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.