Újabb nyereséges negyedéven van túl a Lufthansa, látható a javulás, hiszen a forgalmi adatok is egyre kedvezőbb képet mutatnak, emellett a vezetőség is optimista a jövőt illetően. Látni kell azonban, hogy nem oldódott meg minden probléma egyelőre a légiiparban, továbbá egy esetleges globális gazdasági visszaesés is negatív hatásokat jelenthet a társaságra nézve. A befektetők egyelőre jól fogadták az eredményeket, így a részvény is felülteljesítő a mai nap.

Javulófélben a légiipar, legalábbis az elmúlt időben közzétett jelentések erről árulkodnak, a Lufthansa számai is pozitív meglepetést okoztak a befektetőknek, hiszen az elemzői konszenzus becsléseit sikeresen felülmúlták. Úgy tűnik, hogy a pandémia okozta visszaesésből felállt a Lufthansa, így megújult erővel vághat neki az elkövetkezendő időszakoknak. Ugyan azt nem mondhatjuk, hogy a fénykorát éli a világgazdaság, így egy esetleges nagyobb recesszió romba döntheti akár a légitársaság terveit is.

Forgalmas nyáron van túl a légitársaság

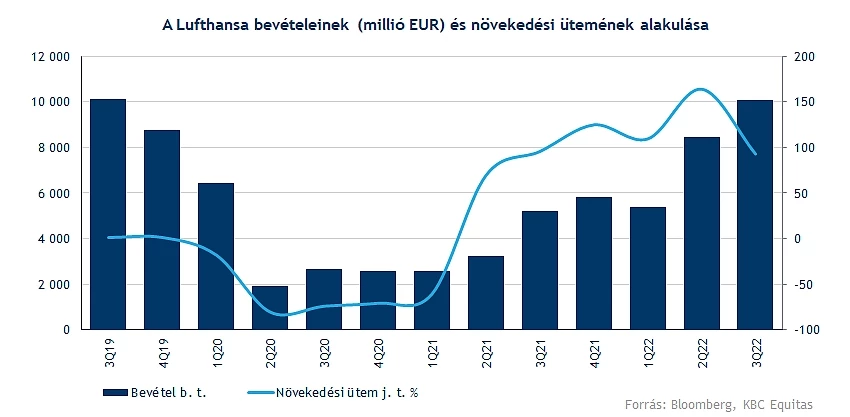

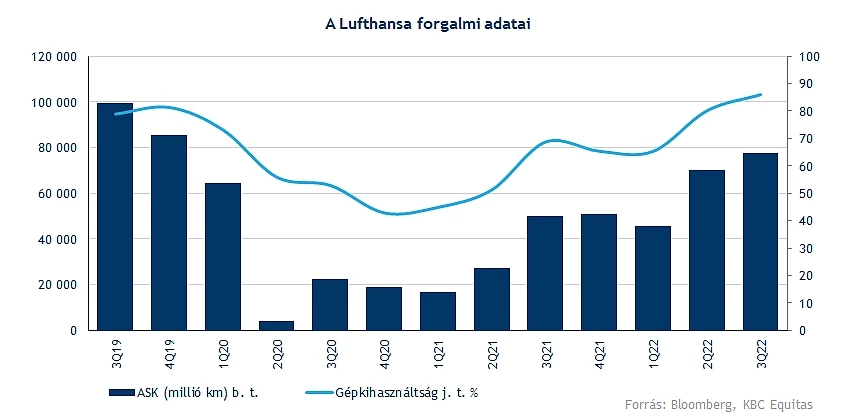

Jól zárta a harmadik negyedévet a Lufthansa, erős bevételi számokat közölt a cég, szeptemberig bezáróan 10 milliárd euró volt a légitársasághoz befolyt összeg, felülmúlva a 9,5 milliárdos elemzői várakozásokat. A növekedési ütem ugyan lelassult, de ez várható volt annak tekintetében, hogy a forgalmi számok kezdenek közelíteni a pandémia előtti számokhoz, de így is több, mint 93 százalék volt a növekedés üteme éves szinten.

Ugyanakkor a légi forgalom még messze van a 2019-es szintektől, van még hova növekednie a cégnek. Leginkább az ázsiai régióban maradnak el a forgalmi számok, de várhatóan a kínai korlátozások feloldása után javulni fog a helyzet. A legfontosabb régióban, Európában már jobb a helyzet, csupán 10 százalékkal maradt el a forgalom a 2019-es szinthez képest, sokat segített az üzleti célú utazások fellendülése. Rekordszinteken van a gépkihasználtság, 86 százalékon, magasabban, mint a pandémia előtt. Ez jó hír a légitársaságnak, hiszen ezek szerint magasabb működési profitmarzsok mellett tudott működni.

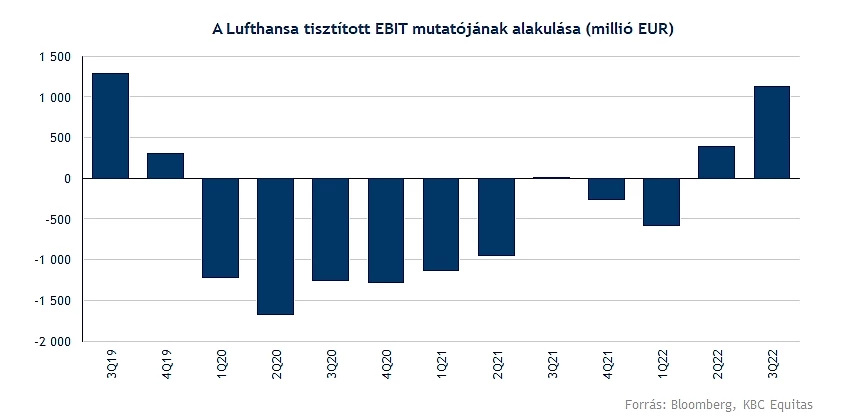

Az elemzői várakozások felett alakult a profit is, a várt 620 millió helyett 809 millió eurónyi nettó nyereséget jelentett a Lufthansa. A tisztított EBIT már megközelítette a 2019-es szintet, csupán 13 százalékkal volt alacsonyabb az idei eredmény, úgy néz ki végre profitot termelő pályára tudott állni a vállalat.

A profit számít igazán

Erős maradhat a kereslet a repülőjegyek iránt, emellett az eddigi kilenc hónap is erősen alakult a vállalat számára. Az egyik legfontosabb mérőszám a befektetők számára talán a nyereség, illetve ezzel együtt a marzsok alakulása. Így mindenképp jó hír, hogy az elemzői várakozások felett alakult a profit is, a várt 620 millió helyett 809 millió eurónyi nettó nyereséget jelentett a Lufthansa. A tisztított EBIT már megközelítette a 2019-es szintet, csupán 13 százalékkal volt alacsonyabb az idei eredmény, úgy néz ki végre profitot termelő pályára tudott állni a vállalat.

Ugyan a költségek is nagymértékben nőttek tavalyhoz képest, az üzemanyagárak emelkedése igencsak sokat rontott a vállalat eredményein, azonban a fedezés hatására sikerült valamelyest visszafognia a költségnövekedést a társaságnak. Az idei évben 7,6 milliárd euróra emelkedhet az üzemanyagokból származó költségek mértéke, azonban a különböző termékek által végrehajtott fedezésnek köszönhetően kevésbé reagál érzékenyen a társaság az olajárak mozgására. Ugyan azt látni kell, hogy az olajárak emelkedése továbbra is negatív hír lenne, de a vállalat stratégiájának köszönhetően ez kezelhető mértékben befolyásolhatja az eredményeket, illetve a jövő évi költségnövekedés is limitált lehet. A személyi jellegű ráfordítások kapcsán is megemelkedtek a kiadások, hiszen a kialakult gazdasági környezetben kénytelen volt béremeléseket bejelenteni, valamint bővíteni a foglalkoztatottak számát a társaság.

Most nem lassíthat a vállalat

A vezetőség optimista a jövőre nézve is, nem látják jelét a kereslet visszaesésének, ugyan a kialakult energiakrízis negatív hatást jelent a légiiparra nézve is, de várakozások szerint fennmaradhat a profitabilitás a következő időkben is. Ezzel úgy tűnik, hogy sikerülhet maga mögött tudnia a koronajárvány okozta visszaesést a vállalatnak, és új szintre léphetnek, elkezdődhet egy új normalizációs korszak.

Az idei évben a 2019-es szintek 75 százalékára emelkedhet az ASK (elérhető utaskilométerek mértéke), míg a negyedik negyedévben ugyanez a mutató 80 százalékra javulhat. Továbbá legalább 1 milliárd eurós tisztított EBIT, illetve 2 milliárdos tisztított szabad cash flow elérését tűzte ki a menedzsment 2022-re. A 2024-es célok változatlanok, így legalább 8 százalékos EBIT-marzs, illetve 10 százalékos ROCE (return on capital employed) elérése van tervben.

Jól teljesít a részvény is a piacon

Nem néz ki rosszul a Lufthansa napi grafikonja, hiszen a csökkenő trendvonal erőteljes áttörését követően sem esett vissza az árfolyam, ezzel akár ismét a korábbi ellenállások felé vehetné az irányt a részvény. Sikeresen jutott át a 200 napos mozgóátlagon is a papír, azonban látható, hogy egy oldalazó trend esetében nem jelentenek fontosabb ellenállásokat, esetleg támaszokat ezek a mozgóátlagok.

A 7,6 eurós, majd a kicsivel 8 euró alatt húzódó akadályokat lesz érdemes figyelni, utoljára tavaly márciusban tudott ennél is magasabbra jutni az árfolyam, így egy hosszabb ideje tartó rossz szériát törhetne meg a Lufthansa. Védelmet az 5,1-5,5 körüli zóna képezhet, az elmúlt évben rendre ebből a tartományból tudott fordulni rövidebb szakaszokra a Lufthansa. Az inidkátorok is nagyot meneteltek az utóbbi időben, egyelőre még nem értek kritikus zónákba, így lehet még tér az árfolyamemelkedés előtt.

A Lufthansa napi grafikonja (2022. 10. 27. 11:15)

Ez a reggeli gyorsjelentés mindenképp pozitívum a jelenlegi piaci környezetben, hiszen a vártnál erősebb számok elnyerhetik ismét a befektetők bizalmát, bár pezsgőt egyelőre nem érdemes még bontani, hiszen látni kell, hogy a következő időben dőlhet el, hogy valóban sikerült-e maga mögött hagynia a veszteséges időszakokat a Lufthansának. A menedzsment optimista, azonban a recesszió réme még mindig belerondíthat az eredményekbe, de amíg a kereslet kapcsán nem észlelhető jelentős visszaesés, addig folytathatja ezt a javuló tendenciát a német légitársaság.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.