Az elmúlt napokban szépen teljesítettek a különböző chipgyártók papírjai, így az egész szektorban emelkedést tapasztalhattunk, melynek fő mozgatórugói a jól sikerült negyedéves jelentések, illetve a fényes kilátások lehettek. Az európai porondon az Infineon ma reggeli jelentése tartogatott izgalmakat, míg a tengerentúlon a Qualcomm eredményei múlták felül a várakozásokat. Ma valamelyest esnek a chipgyártók részvényei, de ez inkább a piaci hangulatnak, mintsem az eredmények alakulásának tudható be.

Jól teljesített a félvezető szektor a tavalyi év során, emellett idén is kiemelkedő eredményeket várhatunk a szektorban, ahogy azt a korábbi év eleji nagyelemzésünkben ki is emeltük. Ugyan a piaci hangulatromlás nem tett jót a chipgyártók részvényeinek sem, így januárban súlyos veszteséget szenvedett el ez a szektor is. A fontosabb vállalatok részvényei sorra esést produkáltak, azonban az elmúlt időben közzétett negyedéves jelentések új impulzust adhatnak a szektornak. A napokban megjelent AMD jelentés is igen erősre sikeredett, erről bővebben is írtunk tegnap, emellett a tegnap este, valamint a ma reggel közzétett Qualcomm, illetve Infineon jelentése is bizakodásra adhat okot.

Az elemzők továbbra is pozitívak a chipgyártókkal kapcsolatban, a Deloitte friss jelentése alapján idén elérheti a 600 milliárd dolláros bevételt a félvezető szektor, ez többek között köszönhető az árak emelkedésének, illetve a gyártási mennyiség fokozásának is. Több vállalat vezetője kiemelte, hogy a chiphiány továbbra is fontos tényező a piacokon, azonban idén enyhülhet a nyomás, de a kínálat továbbra sem fogja túlszárnyalni a keresletet.

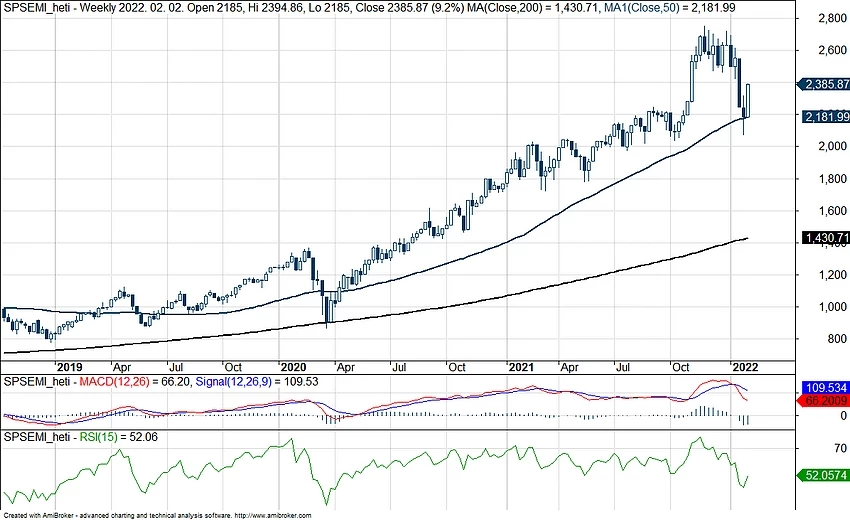

A kereslet nem csökken, a termékek kínálata továbbra is széles, így a felhőalapú szolgáltatások térhódítása, illetve a metaverzum kiépítése is tovább repítheti a szektor egyes tagjait. Ugyan az S&P 500 Semiconductor indexében is láthatunk némi korrekciót, az egymást követő jobbnál jobb jelentéseknek köszönhetően sikerült ismét fordulnia a trendnek, így megfelelő piaci hangulat mellett akár tovább emelkedhetnének az árfolyamok.

Az S&P 500 Semiconductor index heti grafikonja (2022. 02. 03. nyitás előtt)

Infineon

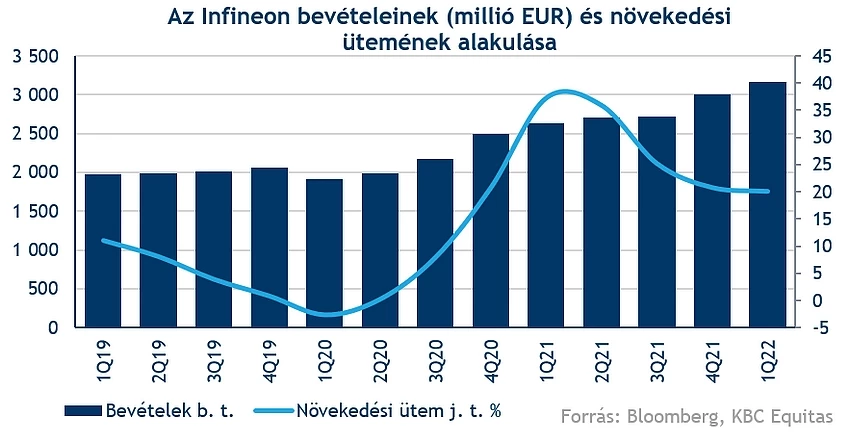

Erősen kezdte a 2022-es üzleti évet a német chipgyártó, a fontosabb sorokon felülmúlta az elemzői várakozásokat. Tovább folytatta útját a növekedési pályán a vállalat, így sikerült rekordbevételt realizálnia a cégnek, valamint nyereség terén is szépen teljesített az Infineon. A 0,41 eurós EPS is felülmúlta a 0,36 eurós elemzői várakozásokat. A félvezető cégek között továbbra is az egyik legnagyobbnak számít az Infineon, továbbá az ipari termelésben piacvezetőnek minősül a vállalat.

Bevételeket vizsgálva láthatjuk, hogy valamelyest apadt a növekedési tempó, azonban így is 20 százalék körüli éves növekedést tudott realizálni az elmúlt negyedévek során a társaság. Ez egyben azt is jelentette, hogy sikerült ismét rekordot dönteniük, a 2022-es üzleti év első negyedéve során 3,16 milliárd euró bevétel folyt be a céghez.

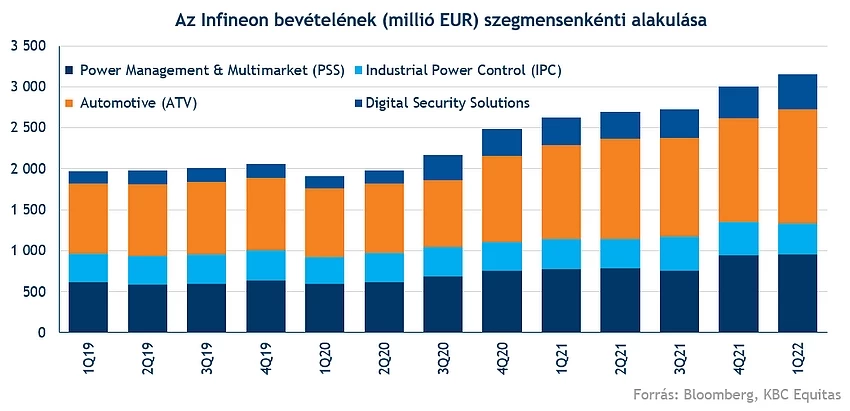

Érdemes felbontani a vállalat bevételeit a különböző szegmensek eredményeire, hiszen így átfogóbb képet kapunk a társaság teljesítményéről. Az tisztán látszik, hogy a legerősebb üzletág az autóipar, hiszen innen származik a bevételek több mint 44 százaléka. Éves alapon 21 százalékkal tudott bővülni ez a szegmens, míg az előző negyedévhez képest 9 százalékkal tudott több bevételt szerezni a vállalat. A különböző számítástechnikai és kommunikációs termékekhez köthető Power Management & Multimarket szegmensben sikerült 23 százalékkal növelni a bevételeket, így egyre közelebb járnak, hogy egy újabb szegmensben lépje át a társaság az egymilliárd eurós negyedévenkénti árbevételt. Ugyan az IPC energiaellátásért felelős szegmens, illetve a biztonsági megoldások üzletága adja a bevételek legkisebb hányadát, utóbbi esetében tapasztalhattuk a leggyorsabb ütemű bevételnövekedést.

Erősödnek a marzsok is

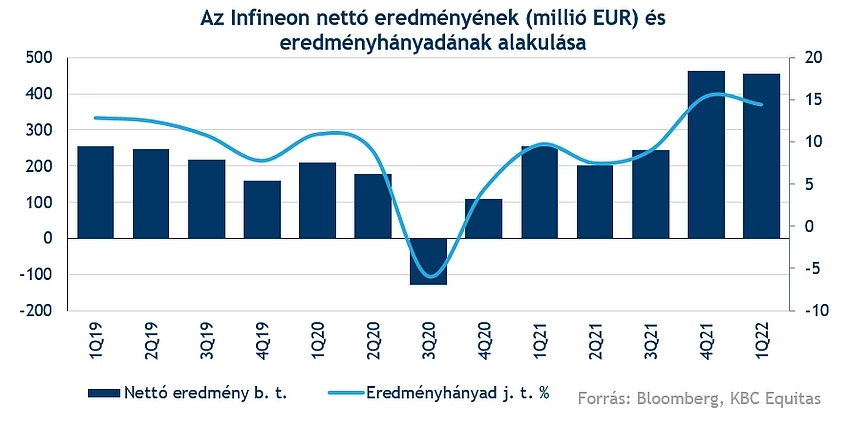

Profitabilitás terén is tudott javulni a társaság. A működési eredménysoron 600 millió feletti eredményt tudott felmutatni a cég, ez 20 százalékos operatív eredményhányadnak felel meg. Emellett a nettó eredménye is kiemelkedő lett az Infineonnak, ugyan az előző negyedév számát nem sikerült megdönteni, így is 78 százalékos éves növekedést láthatunk. Ennek hatására a nettó marzs is 15 százalék körül mozgott a legutóbbi negyedévben, míg tavaly ugyanekkor ez a mutatószám nem érte el a 10 százalékot sem.

Idén továbbra is fennállhat a globális chiphiány, így a kereslet továbbra is magasabb lehet a kínálatnál a piacokon. Az elektromos autógyártók térnyerése fontos tényező lehet az Infineon számára is, hiszen ezekhez még több chip gyártására lehet szükség, így a vezetőség nem aggódik a kereslet szűkülésétől. Az eddigieknél nagyobb bevételt várnak a 2022-es üzleti évre, valamint marzsok tekintetében is további javulást prognosztizálnak.

Csalódást keltő mozgás

Egyelőre nem sikerült meggyőzni a befektetőket, legalábbis a részvénypiacon csökkenésnek indult az Infineon árfolyama. Így sokat segítene a technikai képen, ha fordulni tudna a piac, hiszen így elsősorban megtámadhatná a 200 napos mozgóátlagot, illetve a 37 eurós szint áttörésével is megpróbálkozhatna. Távolabb a 43 eurós történelmi csúcs jelenthetne még komoly kihívást.

Szerencsére védelemmel is fel van vértezve a papír, így nem messze helyezkedik el a 33-34 eurós zónában a legközelebbi támaszszint. Ezt követően a 31 és 32 euró között találhat újabb menedéket magának a részvény, illetve lejjebb a 30 eurós szint nyújthat még segítséget. Az MACD indikátor közel állt a vételi jelzés beadásához, azonban az árfolyam mozgásával párhuzamosan, az indikátor is tovább csökkent.

Az Infineon napi grafikonja (2022. 02. 03. 13:00)

Qualcomm

A nyitás előtti kereskedés során csökkenést mutatnak a fontosabb chipgyártók részvényei, ez azonban nem feltétlenül a Qualcomm negyedéves jelentésének szól, hanem inkább az elmúlt napok kitűnő teljesítményének, így a piaccal együtt korrigálhatnak ezek a papírok is. Ismét sikerült felülmúlnia a várakozásokat a cégnek, továbbá most először ért el 10 milliárd dollár feletti bevételt a társaság. Eredménysoron is tovább javult a vállalat, továbbra is profitábilis a Qualcomm.

Újabb rekordbevétel

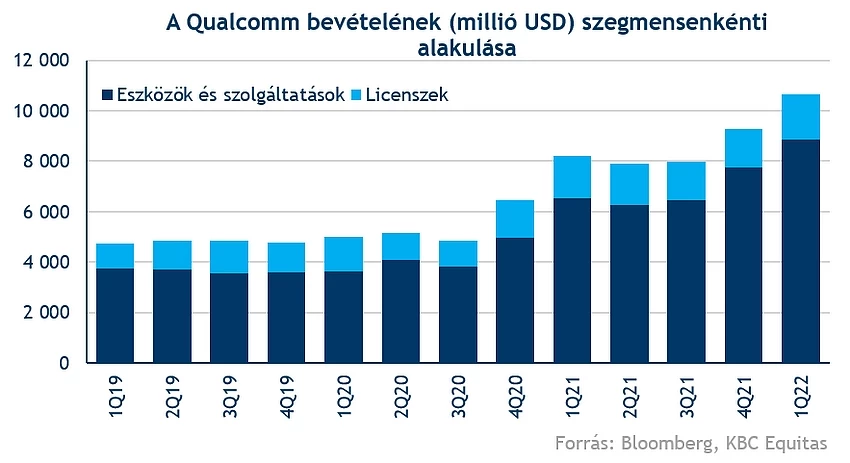

Ugyan kissé lassult a bevételek növekedési üteme, ez köszönhető a bázishatásnak, azonban így is sikerült szignifikáns, 29 százalékos éves bővülést realizálnia a társaságnak. Az elmúlt két évben megduplázta az árbevételét a Qualcomm, így sikerült 10 milliárd feletti összeget elérnie.

Két fontosabb szegmensre lehet felbontani a vállalat működését, az egyik az eszközökért és szolgáltatásokért felelős, míg a másik a különböző licensz termékekért. Az elmúlt negyedévek során az előbbi szegmensben tudott gyorsabb és nagyobb mértékű növekedést elérni a cég, míg a licenszekért felelős üzletág kissé lassabb ütemben tudott bővülni, de ez a szegmens csupán a bevételek 17 százalékáért felel.

A Qualcomm elsődlegesen a telefonok piacára fókuszál, így a különböző telefonokhoz készült termékek eladásából közel 6 milliárd dollár bevétele származik. Így itt összesen 42 százalékos éves bevételnövekedést láthatunk, míg ezen belül az Android készülékekhez készült Snapdragon nevezetű chipek tekintetében 60 százalékos bővülést hozott ez a negyedév. Az IoT (Internet of Things) üzletágban is sikerült 40 százalék feletti emelkedést összehozni, azonban valamelyest így is elmaradtak az elemzői várakozásoktól.

Az eredmények is kedvezőek

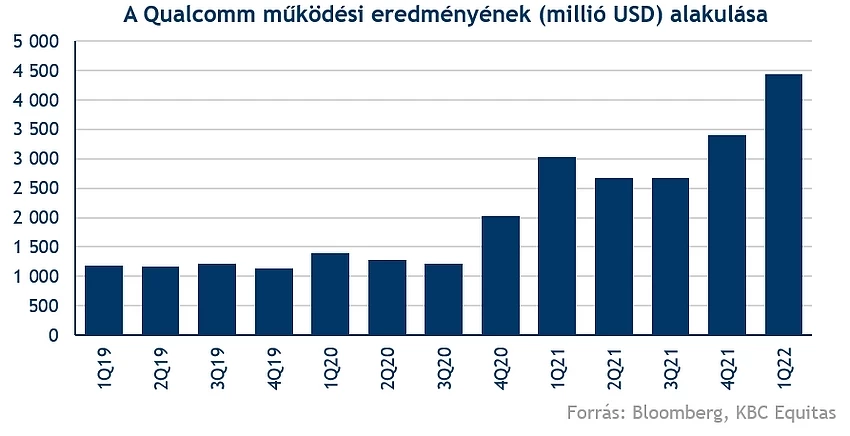

Rendkívül erős negyedévet tudhat maga mögött a vállalat az eredményeket tekintve, hiszen 46 százalékos éves emelkedésnek köszönhetően 4,4 milliárd dolláros működési eredményt produkált. Továbbá a nettó eredménye sem lett gyenge, hiszen most először sikerült 3 milliárd fölötti mutatót elérnie, egészen pontosan 3,6 milliárd dolláros eredményt hozott össze a cég.

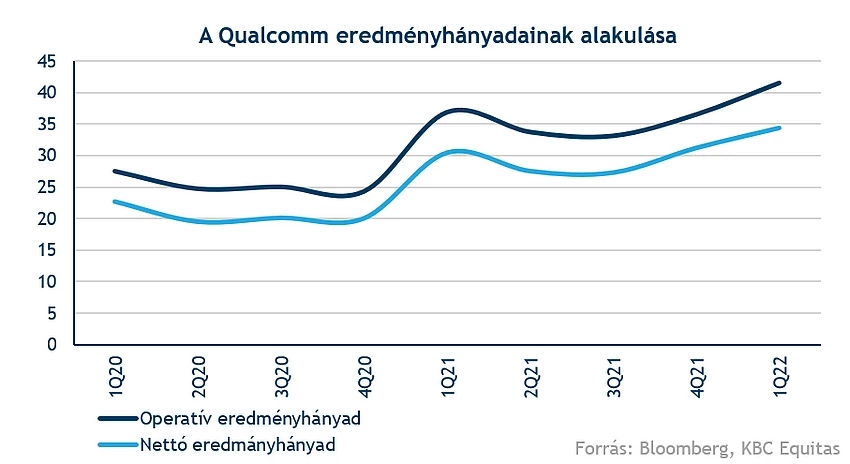

A profitabilitással az égvilágon semmi gond nincs, hiszen a marzsok stabil emelkedő trendben mozognak. Az operatív eredményhányad a legutóbb lezárt negyedév során már 40 százalék felé kúszott, míg a nettó marzs sem maradt el sokkal ettől az eredménytől.

A cég sok más versenytársához hasonlóan kiszervezi a gyártást, ezzel gyorsabb növekedés elérését lehetővé téve. A chiphiány továbbra is jelentős problémát okoz a világon, így nem kell félni a kereslet visszaesésétől sem. Az Android telefonok számára gyártott chipek szerves részét képezik a vállalat működésének, így ezen a téren további fellendülést vár a vezetőség. Az előrejelzések alapján 2024-re elérheti a 46 milliárd dolláros éves bevételt is a Qualcomm.

Magas szinteken jár az árfolyam

Annak ellenére, hogy nehéz lenne belekötni a jól sikerült negyedéves jelentésbe, mégis 1-2 százalékos mínusszal indíthatja a kereskedést az árfolyam. Ez inkább köszönhető a romló piaci hangulatnak, illetve az elmúlt napok emelkedése során már beárazhatták előre a jelentés hatását is.

Az elmúlt négy napban 16 százalékot emelkedett a papír, így ismét megközelítette a 191 dollár körüli történelmi csúcsot. Ugyan a nyitáskor visszaeshet egészen az 50 napos mozgóátlagig az árfolyam, azonban a hangulat javulása akár új történelmi csúcs elérését is eredményezhetné.

Más chipgyártóhoz képest nem tapasztalhattunk akkora esést a Qualcomm árfolyamában, emellett elég gyorsan sikerült újból ledolgoznia a csökkenést. Szerencsére így is akad jó pár támaszszint, amely segítséget nyújthat a bajban az árfolyam számára. Elsősorban a 167, illetve a 151 dollár körüli szintek jelenthetnek menedéket, míg jóval lejjebb a 123 dolláros szint akadályozta meg a múltban többször is az árfolyam tartós zuhanását.

Az indikátorokat tekintve az RSI sikeresen tudott fordulni az elmúlt héten, emellett az MACD is beadta vételi jelzését tegnap, így ez fontos jel lehet a befektetők felé.

A Qualcomm napi grafikonja (2022. 02. 03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.