Hozta a negyedéves várakozásokat a Cisco frissen közzétett jelentése, így a 2023-as üzleti évet rekordteljesítménnyel hagyja maga mögött a vállalat. Bevételsoron a 15,2 milliárdos negyedéves eredmény kifejezetten erősnek mondható, amihez 4,7 milliárdos nettó profit társult. Igaz, az erős bevételi számok részben a rendelésállomány felhalmozódásának volt köszönhető, így kérdésessé vált, hogy a jövőben is tudja-e tartani a növekedési ütemet a vállalat. Mindenesetre a jelentést pozitívan fogadták a piaci szereplők, így a részvény akár új idei csúcsra is emelkedhet a mai napon.

Rekordok az idei évben

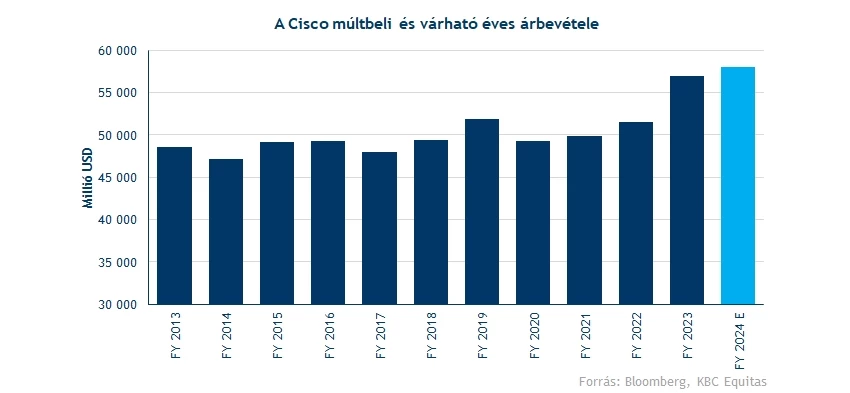

Nem panaszkodhattak sokat a Cisco részvényesei a cég tegnap zárás után közzétett jelentésére, hiszen mind bevétel-, mind profitsoron a vártnál erősebb számok láttak napvilágot. Ezzel 2019 után először tudott rekordévet zárni a Cisco, mivel a 2023-as üzleti évben 57 milliárd dolláros árbevétel ért el a társaság, amihez 12,6 milliárdos nettó profit társult. A rekordteljesítmény eléréséhez igencsak fontos volt a negyedik negyedéves teljesítmény is, július végéig összesen 15,2 milliárd dolláros árbevételt jegyzett a társaság, felülteljesítve az elemzők által prognosztizált 15 milliárdos értéket.

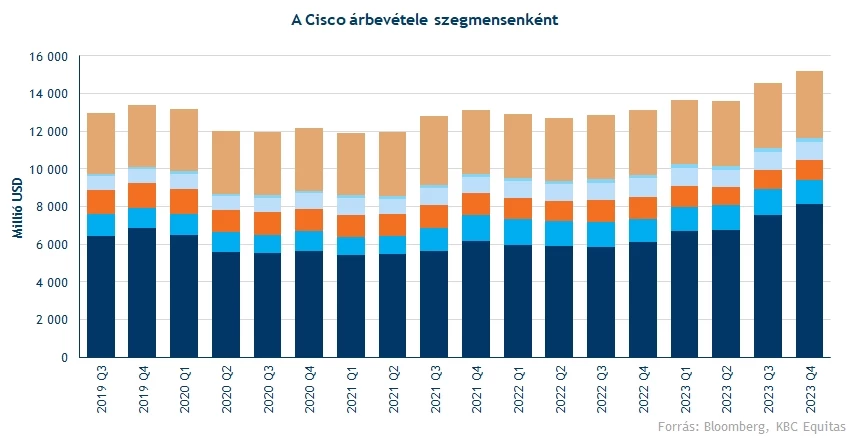

A Cisco üzletágai közül továbbra is a hálózat szegmens teljesít a legerősebben, csak az elmúlt negyedév során 8,1 milliárdos forgalmat generált a szegmens, 30 százalékkal többet, mint egy évvel ezelőtt. De emellett még a második legnagyobb, szolgáltatások üzletágban is érdemi bővülés volt látható, itt 4 százalékos éves növekedés jellemezte a negyedik negyedévet.

Azt látni kell, hogy a meglehetősen erős bevételi számokat részben a rendelésállomány meredek emelkedése okozta, hiszen a logisztikai problémák feloldódásával a kiszállítások zökkenőmentesen tudtak folyni és a cég termékei azonnal vevőkre találtak. Ezért sem valószínű, hogy a jövőben is folytatni tudja az idei évben látott növekedési ütemet a cég, így inkább lassuló, de további emelkedés várható az eladási számokat tekintve.

Még egy korlátozó tényező a lehet jövőbeli növekedéssel kapcsolatban a felhőszektorban megjelenő kereslet-visszaesés. Azt már több félvezető-gyártó jelentésében is láthattuk, hogy a felhő-adatbázisokba gyártott chipek eladási számai gyengélkedtek az utóbbi hónapokban, így nem meglepő módon a Cisco által kínált hálózati eszközök iránti kereslet is visszaeshet valamelyest.

Gyengébb bevételelőrejelzések a vártnál

A Cisco csúsztatott üzleti naptárral dolgozik, így a most véget érő negyedévvel egyben a 2023-as üzleti évet is lezárta a cég. Összeségében azt láthatjuk, hogy a gyengébb 2020-2021-es évek után újból javulni tudtak a céges bevételi számok, és új rekordévet zárt a Cisco.

Mint ahogy azt megszokhattuk, az üzleti év lezárásával a vezetőség a következő 12 hónapra vonatkozóan megosztja várakozásait, mekkora árbevétellel, illetve profitszámokkal számolnak. Ezen a téren már inkább csalódást keltő volt a Cisco jelentése, hiszen a vezetőség az előttünk álló évre vonatkozóan 57-58,2 milliárd dolláros árbevételt vár, míg elemzők korábban ennél magasabb, 58,3 milliárdos bevétellel számoltak. Láthatóan nem fogja tudni tartani az előző évre jellemző növekedési ütemet a Cisco, amit elsősorban a logisztikai problémák miatt felhalmozódott nagyobb rendelési állománynak köszönhetett a cég.

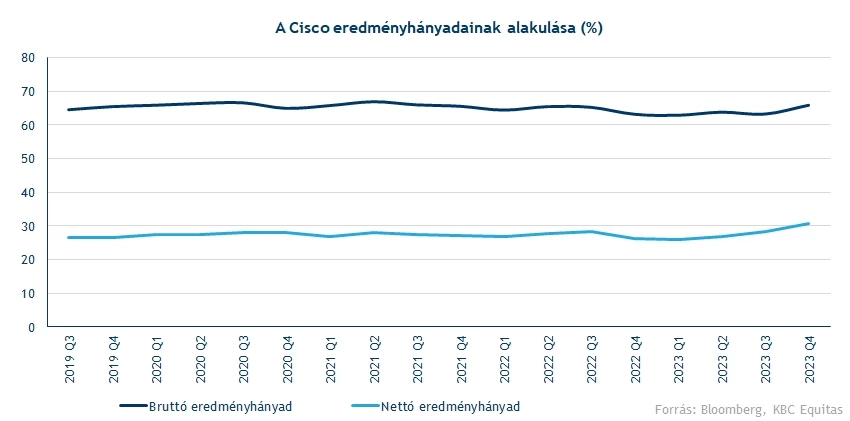

Az viszont inkább pozitívumként értékelhető, hogy a bruttó eredményhányad terén a vártnál valamelyest magasabb szintet várnak következő évre a cégnél, így 65-66 százalékra javulhat a profitabilitás. Emellett profit téren is friss várakozásokat tett közzé a menedzsment, miszerint 4,01 és 4,08 dollár között alakulhat az egész éves EPS mértéke.

Rekordok profitsoron is

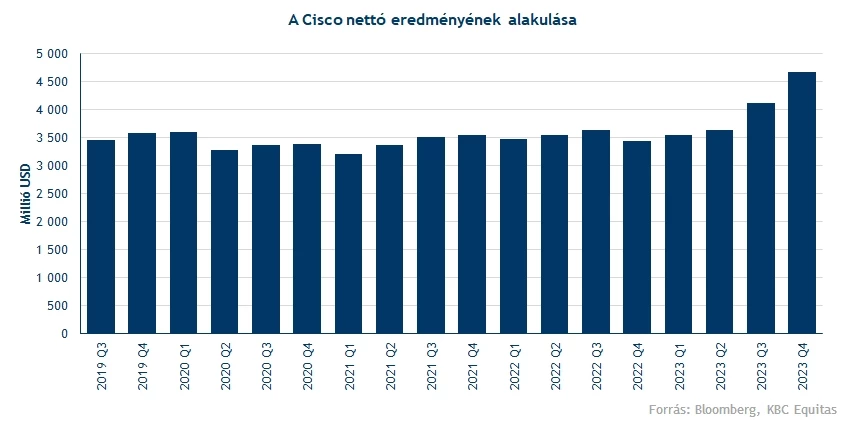

De nemcsak bevételek terén tudhatott erős negyedévet maga mögött a Cisco, hanem profitsoron is. A negyedik negyedév alatt 65,9 százalékos bruttó marzs mellett operált a cég, ami jelentős javulás az előző negyedévekhez képest. A gyártási költségek növekedése nem követte le a bevételnövekedést, valamint a működési és egyéb költségek is lassabb ütemben nőttek. Ennek köszönhetően tovább javult a profitabilitás, és nettó eredményhányad már 30 százalék feletti szintekre emelkedett.

A magasabb bevételi számoknak és a javuló profitabilitásnak köszönhetően igen magas nettó profitot jegyzett a társaság a negyedév során. Így összesen 4,7 milliárd dollár mutatkozott nettó profitsoron július végén, ezzel együtt 2023-ban profitszámok tekintetében is rekordot döntött a társaság, 16 milliárd dolláros nettó eredménnyel.

Pozitív a piaci fogadtatás

A Cisco technikai képéről korábban már többször is írtunk, miszerint túladottá válhatott a részvény az áprilisi leszúrást követően. Azóta magasabb szintekre szökött az árfolyam, bár az utóbbi hetekben inkább oldalazás jellemezte a részvény mozgását. Így jelenleg az indikátorok is leginkább semleges képet festenek a Cisco papírjáról, egyértelmű irány nem látható egyelőre.

Viszont a jelentésre adott pozitív reakciót követően ma akár új idei csúcsra is szökhet az árfolyam, átlépve az 54 dolláros szintet. Ezzel újabb ellenállási szinteket is célba vehetne az árfolyam, bár a piaci hangulat nem a legtámogatóbb jelen pillanatban. A következő akadály 57 dollár környékén mutatkozik, ennél fentebb már a korábbi csúcsszintek találhatóak.

Természetesen egy nagyobb piaci lefordulás esetén a pesszimista hangulat a Cisco részvényét is magával húzhatja, bár az utóbbi hetekben tapasztalt gyengébb hangulat ellenére is tartotta magát a részvény. Ha mégis lefordulásra kerülne sor, az 52,3 dolláros támaszvonal mellett még a mozgóátlagok is védelmet nyújthatnak, illetve lentebb a 45,8 dolláros szint körüli zóna is újból támaszként szolgálhatna.

A Cisco heti grafikonja (2023. 08. 17. nyitás előtt)

A Cisco-t követő elemzők is pozitívan fogadták a cég jelentését, így több elemzőháztól is láthattunk céláremeléseket. Ennek köszönhetően a konszenzus már 58 dolláros célárfolyamot mutat, ami közel 10 százalékkal magasabb a tegnapi záróárnál. Az idei tőzsdei emelkedés ellenére magas értékeltségről továbbra sem beszélhetünk a Cisco kapcsán, a részvény jelenleg 13-as előretekintő P/E mellett forog, ami még mindig nem érte el az elmúlt 5 évre jellemző átlagos szintet.

Összeségében nem lehetnek elégedetlenek a Cisco részvényesei, az előző negyedéves eredmények meglehetősen erősnek mondhatók, valamint az utóbbi hetekben a részvény árfolyama tudta tartani magát a piacokon uralkodó általános pesszimista hangulat ellenére. Az, hogy a jövő évben várható lassulás mennyire érinti majd a részvény teljesítményét, közel sem egyértelmű, főleg, ha a várakozások már előre beárazódnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.