A negyedéves gyorsjelentésben kis mértékben visszaeső bevételekről és csökkenő profitabilitásról számolt be az Intel. Korábbi előrejelzéséhez képest ugyan nem nagy negatív meglepetés a jelentés, viszont az idei évi kilátások romló keresletet mutatnak, leszámítva a szerver szegmenst, ahol a mostani negyedévben is erős volt a növekedés. Az Intel jelentése a többi chipgyártó számára sem pozitív, a részvényárfolyam pedig komolyabb mínuszban nyithat.

Kevésbé erős eredmény, átszerveződő szegmensek

Nem voltak magasak a várakozások az Intel első negyedéves eredményével kapcsolatban, ezeket ugyan sikerült is teljesíteni, de a számokat nézve látható, hogy növekedés nem nagyon van a cégnél. Optimizmusra némi okot a kisebb szegmensek jó teljesítménye adhat, valamint az Intelnek most már elindult bérgyártó szolgáltatása is, azonban a rövidtávú kilátások inkább negatívnak mondhatók, és ugyanez a technológiai szektor szélesebb körét nézve is elmondható.

A makrogazdasági kilátások romlása szintén kedvezőtlen lehet a cégek számára, annak ellenére, hogy az első negyedévben még stabil kereslet látszott, főleg a vállalati szegmensben. Ami szintén fontos, hogy az Intel állami támogatást is kap az amerikai gyártás bővítésére, azonban a növekedést ez legfeljebb középtávon segítheti.

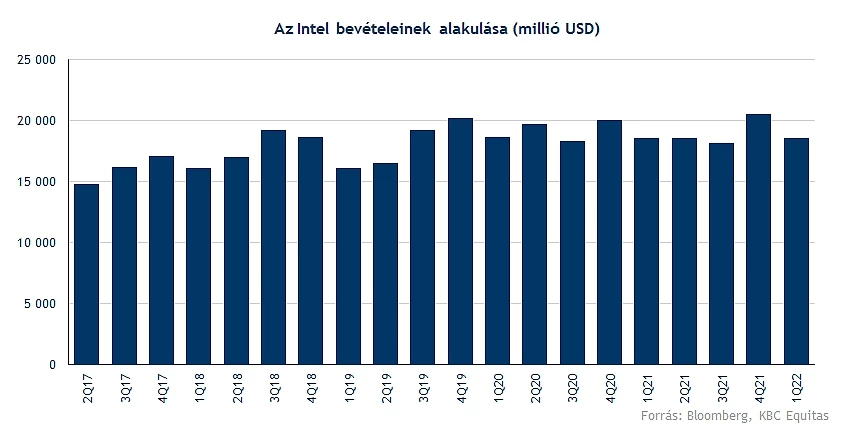

A negyedéves bevételekben egy százalékos csökkenés látszódik éves alapon, és az egyes szegmenseket nézve is csökkenés volt az első negyedévben a bevételekben. Így a negyedévek óta tartó stagnálás folytatódott az első negyedévben is, és várhatóan a következő negyedévekben sem lehet nagy növekedésre készülni.

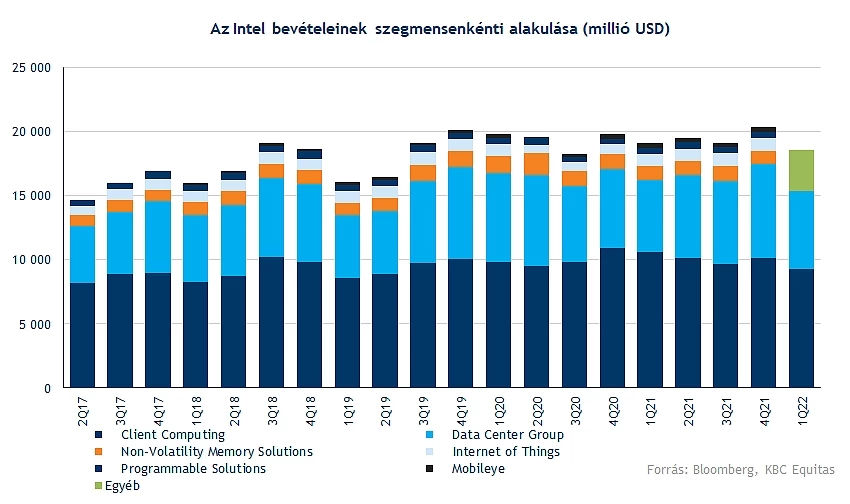

Az egyes szegmenseket nézve a nagyobb üzletágaknál vegyes teljesítmény látszik, míg a kisebb szegmensekben nőtt a bevétel. Ennek az oka a bevételi szegmens kategóriák átszervezése is lehet. A legfontosabb szegmensek persze változatlanok maradtak, a fő Client Computing Group szegmensben (amelyben például az Intel Core processzorai szerepelnek) 13 százalékkal csökkent a bevétel és 34 százalékkal a működési eredmény.

A szerverprocesszorok értékesítésénél 22 százalékos volt a növekedés, viszont a működési eredmény közel stagnálást mutatott, így jelentősen romló marzsok láthatóak. Az új szegmensek közül a felhőszolgáltatásokhoz készült chipeknél 23 százalékos volt a növekedés. A korábban is meglévő Mobileye, illetve a grafikai szegmensben szintén növekedett a bevétel, még az Intel Foundry Services (bérgyártás) bevételei 175 százalékkal 283 millió dollárra emelkedtek, amely már érezhető bevétel, várhatóan a kapacitások kiépítésével pedig tovább nőhet a súlya az összbevételen belül. Az egyéb bevételeket összesítve az alábbi diagramon zöld színnel jelöltük, míg a Client Computing és Data center szegmensek összehasonlíthatók a korábbi évekkel.

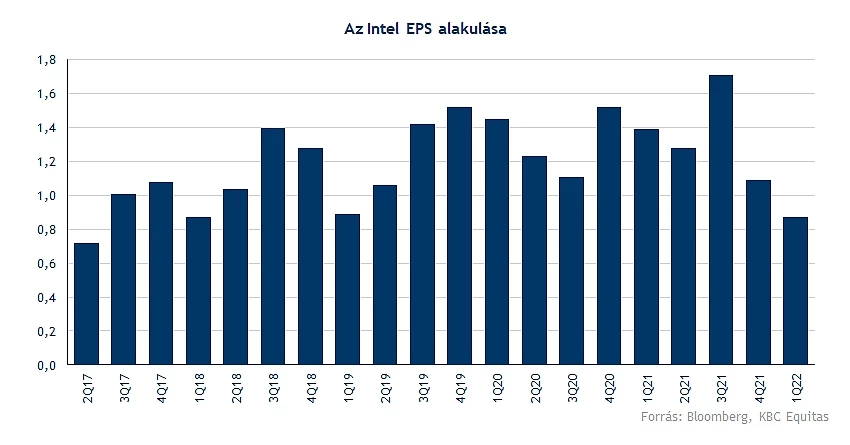

A teljes évre vonatkozóan viszont mérsékelt emelkedés várható a bevételekben, míg a működési eredményhányad 6,1 százalékponttal csökkenhet, amely jelentősebb visszaesést jelent. Profitabilitás szempontjából tehát egyáltalán nem látunk pozitív trendeket a következő időszakra nézve, az EPS-ben az Intel menedzsmentje pedig 32 százalékos visszaesést vár.

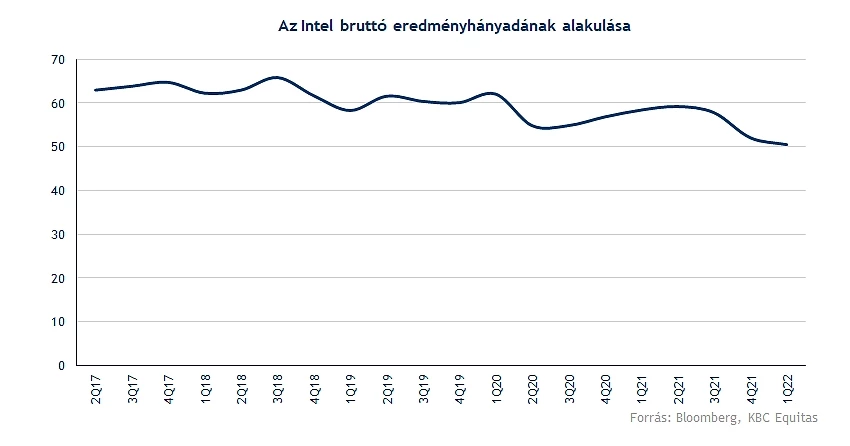

A bruttó eredményhányad visszaesése szintén kedvezőtlen, miközben a működési költségek egyébként csökkentek a cégnél, részben persze ezt egyszeri tételek is befolyásolták negyedév során a működési költségeket. EPS szintjén emiatt csökkenés látszik a korábbi időszakokhoz képest.

Összességében viszont a jelenlegi eladási trendek további lassulást vetítenek előre a növekedésben, ráadásul a PC szegmensben inkább a kereslet csökkenésére van kilátás. Ez más chipgyártókra is hathat, emiatt az Intel jelentése az egész szektorra nézve sem mutat pozitív előjeleket. A legerősebbnek továbbra is a szerver szegmens tűnik, a nagyvállalati beruházások a szerverparkokba továbbra is növekedést mutatnak, amelyből a chipgyártók profitálni tudnak. Viszont pont a magasabb árú, szerverekbe készülő chipek esetében nagyobbak a marzsok, amelyek a profitabilitást is tudnák növelni, viszont az Intel esetében pont az ellenkezője látszik a jelentésben. A közel stagnáló bevételek és a romló profitabilitás pedig az értékeltségi mutatókban sem jelent pozitív trendet.

A gyengébb kilátások az Intelnél a bérgyártásban való növekedéssel változhatnának meg, azonban ennek még a korai szakaszán van az Intel, és kérdéses, hogy mekkora méretet tud majd idővel elérni a cég. A fő szegmensekben látszik a stabilitás, miközben azért jelentős beruházások is vannak a cégnél, illetve az új stratégia miatt többletköltségekkel is számolni kell. Részvényesi szempontból az lenne pozitívum középtávon, ha a befektetők is látnának egy nagyobb növekedésre lehetőséget a mostani beruházásoknak köszönhetően, amely végső soron a profitabilitást is javíthatná a jelenlegi stagnáló, inkább csökkenő trend helyett.

Technikai kép

Fontosabb támaszokhoz közelít a részvény, egyelőre pedig úgy néz ki, marad a csökkenő trend az Intelnél. A heti grafikon alapján látható, hogy a 44 dolláros szint egy erős támasz, ez egyelőre kitart, bár könnyen tesztelésre kerülhet, hiszen a mai napon csökkenéssel nyithat a papír. Fordulatra a 44 dolláros szint megtartásakor lehetne esély. Amennyiben letörné a részvény a 44 dolláros szintet, a csökkenő trendcsatorna alsó szára jelenthetne még támaszt. A heti grafikonon a mozgóátlagok is keresztezték egymást, amely szintén negatív jelzés, viszont a hosszabb távon inkább oldalazó árfolyamnál erre számítani is lehetett.

Ugyan az elmúlt hónapokban nem az Intel volt a leggyengébben teljesítő chipgyártó, viszont emelkedésre sem volt képes a részvény, a részvény értékeltsége pedig szintén alacsony a szektorhoz képest. Viszont az értékeltségben az előretekintő P/E rátában érdekes trend látszódik, hiszen a 13,4-es P/E ráta az 5 éves átlaghoz képest magasabb, viszont az árfolyam pedig csökkent, amely az elmúlt időszakban az EPS várakozások csökkenésével magyarázható. Az elemzői célárak átlaga az Intel részvényére 52,4 dollár, amely a jelenlegi árfolyamnál 11,9 százalékkal magasabb.

Az Intel heti grafikonja (2022. 04. 29. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.