Nem okozott csalódást az IBM tegnap esti gyorsjelentése, így a gyengébb piaci hangulat ellenére is emelkedéssel reagált a részvény árfolyama a látottakra. A főbb sorokon teljesítette a várt szinteket a társaság, emellett kedvező, hogy a vártnál nagyobb ütemben növekedtek a mesterséges intelligenciához kapcsolódó bevételek. Így kereskedési ötletünk is szépen teljesít idáig, immár közel 9 százalékos pluszban tartózkodik a nyitás előtti árfolyam alapján.

Stabil bevételek

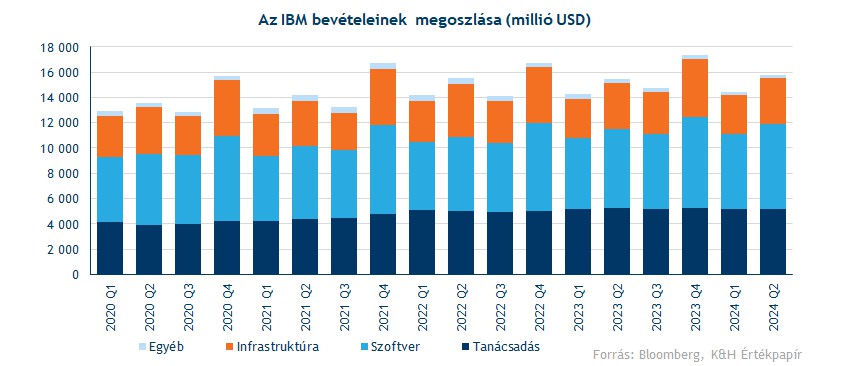

Stabilan alakultak az IBM második negyedéves bevételei, így sikerült hozni az elemzői várakozásokat is. Az összbevétel így 15,77 milliárd dollár volt a negyedévben, ami 2 százalékos növekedést jelent az előző évi szinthez képest. Ez első ránézésre talán nem tűnik kimagasló teljesítménynek, de látni kell, hogy profitok terén már nagyobb növekedésre volt képes az IBM, a nettó profit 16 százalékkal tudott emelkedni éves szinten. Tehát jelentős javulást ért el profitabilitásban az IBM, aminek a részvényesek is örülhettek.

A szegmensek közül kiemelkedő volt a szoftver üzletág teljesítménye, ami 6,74 milliárdos bevételt generált, ez 7 százalékos növekedést jelent. Segítette a szoftver értékesítéseket, hogy a Watsonx AI szoftver magasabb eladásokat eredményezett. A Watsonx programot a vállalati ügyfelek többek közt az ügyfélszolgálat fejlesztésére, kódsorok hatékonyabb írására és a vállalati feladatok automatizálására használják fel, megnövelve az alkalmazottak termelékenységét. A kedvező eredményeket látva a vezetőség megemelte a szoftver ágazat az idei bevételvárakozását, immár 7-9 százalék körüli növekedést várnak. Továbbá a cég már több mint 12 milliárdos szabad cash flow-val számol az idei évben, míg korábban 12 milliárd körüli cash flow-t vártak, tehát inkább az optimizmus az uralkodó a menedzsment körében is.

Nem lehetett sok panasz még az infrastruktúra ágazatra se, bár itt közel sem láthattunk akkora növekedést, mint a szoftver értékesítésekben. A szegmens bevétele nem egészen 1 százalékkal növekedett, így végül 3,65 milliárdra rúgott. De nem minden szegmens volt képes javítani, a tanácsadás bevételei például 1 százakkal estek vissza, alulmúlva a piaci várakozásokat is. Ezzel zsinórban már a második negyedéve mutatnak csökkenést a szegmens számai, mivel a céges ügyfelek a magasabb kamatok és az inflációs nyomás közepette inkább lecsökkentik a nem fix kiadásaikat, ami a rövid távra szóló tanácsadási projekteknek sem kedvez. A szegmenshez kötődő várakozását ezért visszavette a vezetőség, így alacsony egyszámjegyű növekedés van kilátásba helyezve a korábbi 6-8 százalékkal szemben.

Aminek viszont már kifejezetten örülhettek a befektetők, hogy a mesterséges intelligenciához kapcsolható bevételek 2 milliárd dollárra emelkedtek, ami jelentős ugrás az első negyedéves 1 milliárdhoz képest. Ezen belül a legnagyobb részt a tanácsadói bevételek tették ki, mintegy 1,5 milliárdot. Ez annyit tesz, hogy az IBM professzionális segítséget nyújt vállalati ügyfelek számára az új mesterséges intelligenciára épülő rendszerek kiépítésében. Az IBM kapcsán tehát továbbra is fontos tényező lehet az AI, és hiába vált pesszimistábbá a piac az AI kapcsán az utóbbi napokban, az IBM befektetőit ez láthatóan nem tántorítja el.

A profitok még erősebben alakultak

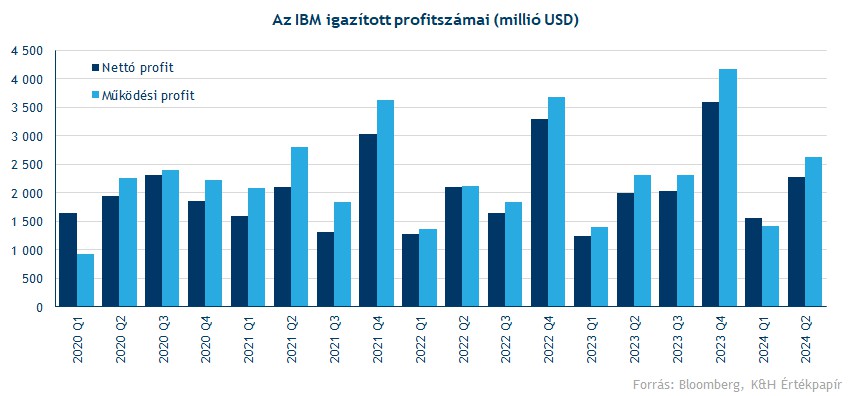

Annak is örülhettek a részvényesek, hogy igen erős profitszámokat közölt az IBM a tegnapi jelentésben. A cég nettó profitja 2,3 milliárd dollárra nőtt, ami 14 százalékos éves növekedést jelentett a második negyedévben. Az egy részvényre eső nettó profit így 2,43 dollár volt, míg az elemzői várakozások még 2,2 dollár körüli EPS-sel számoltak.

Látható tehát a folyamatos profitjavulás a cégnél, a magasabb marzsokkal bíró szoftver, illetve tanácsadás szegmensek előtérbe kerülése is segíti az eredményességet. De emellett a költségekben sem volt akkora növekedés, sőt, az operatív költségek még minimális csökkenést is jeleztek, míg a K+F költségek 9 százalékkal növekedtek év/év alapon. A cég nettó marzsa így már 14,4 százalékra emelkedett, tavaly ez még 13 százalék körül alakult a második negyedév során.

Pozitív piaci reakció

A részvényesek inkább pozitívan fogadták a cég jelentését, a nyitás előtti árfolyam egy ponton 4 százalékos emelkedést is jelzett, bár a kereskedést valószínűleg ennél alacsonyabb szinten kezdheti meg az IBM. A részvény az utóbbi időszakban egyébként erősen teljesített, kereskedési ötletünk megírása óta 6 százalékot emelkedett a tegnap záróár alapján, míg az S&P 500 ez idő alatt csupán 2 százalékos emelkedésre volt képes. Kedvező még, hogy a jelentést követően várhatóan pluszban nyithat az árfolyam, így távolabb került a kereskedési stratégiánkban meghatározott új stop szinttől is.

Az utóbbi hetek emelkedése alatt egyébként egy emelkedő trendvonal képe is kirajzolódott a részvény grafikonján, ami tehát rövid távon még további támasszal szolgálhat. Emellett még a mozgóátlagokra is érdemes lehet figyelni, a 200 napos mozgóátlagot már egy éve nem törte le tartósan az árfolyam. A hosszabb távú cél továbbra is az idei csúcsszint elérése lehet 198 dollár közelében, de először a múlt héten kijelölt ellenállási szintet kellene tartósan átvinnie az árfolyamnak.

Az IBM napi grafikonja (2024. 07. 25. nyitás előtt)

Az IBM-t követő elemzők egy része óvatosabb céláremelésekkel reagált a tegnapi jelentésre, például a Morgan Stanley és a JP Morgan elemzője is. Ezzel a konszenzusos célár 187 dollárra emelkedett, ami inkább kedvező jelzés a piacoknak. De látni kell, hogy várhatóan a mai nyitást követően már újból az elemzői célárak fölé emelkedhet piaci árfolyam, az elemzők tehát továbbra is korlátolt felértékelődést várnak a papírtól. Az ajánlások is megoszlóak, igaz, vételi ajánlásból láthatunk a legtöbbet a Bloomberg adatbázisában.

Az értékeltségről sok újdonságot nem lehet elmondani, a részvény 18 körüli előretekintő P/E rátája még mindig igen magas a historikus szintekhez képest, az emelkedő trend tehát nem tört meg az értékeltségi mutatóban. A piachoz képest viszont nem látható prémium az értékeltségben, a magasabb értékeltség pedig a marzsok javulásával részben indokolható is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.