Meggyőző eredményeket közölt tegnap esti gyorsjelentésében a ServiceNow, láthatóan a harmadik negyedévben is erősen alakultak az előfizetéses bevételek, így az éves bevételvárakozását is megemelte a vezetőség. A szoftvercég bevételei továbbra is stabilan emelkednek, a fundamentumok tehát erősek, és a magasabb értékeltség ellenére is folytatódhat az emelkedő trend a grafikonon.

A céges fejlesztések kapcsán a legfontosabb trend továbbra is a mesterséges intelligencia, ennek pedig a ServiceNow az egyik nagy nyertese. A cég által kínált szoftver lehetővé teszi a manuális munkával járó költségek csökkentését, valamint az informatikai folyamatok automatizálását, amiben az AI-fejlesztések számottevő hatékonyságnövekedést értek el. De a ServiceNow nem áll le a fejlesztésekkel, a társaság még szeptemberben mutatta be az „AI agents” nevű szoftverét, amit már feladatok önálló megoldására fejlesztették ki. Novembertől kezdve a szoftver korlátozott számban áll majd rendelkezésre az informatikai és ügyfélszolgálati alkalmazásokhoz, lehetővé téve a céges ügyfelek számára, hogy saját igényeikhez igazítsák őket.

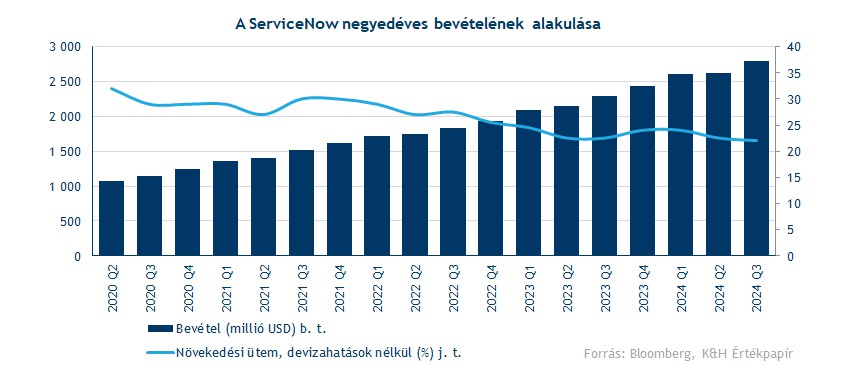

Jól sikerült a harmadik negyedév

A társaság bevétele a harmadik negyedévben 2,8 milliárd dollárra növekedett, így folytatódik az idei évre jellemző stabil 20 százalék feletti éves növekedési ütem. Ebben segített, hogy a ServiceNow szoftvereire előfizető ügyfelek igen hűségesek, a szerződések megújítási rátája 98 százalék volt, stabil bevételhez és cash fow-hoz juttatva a céget.

A harmadik negyedéves számokat látva a cég vezetősége is optimistábbá vált az év vége kapcsán, a negyedik negyedéves várakozásukat így 2875-2880 millió dollár között határozták meg, ami magasabb a piac által prognosztizált 2850 milliónál. Az egész éves bevétel így 10655-10660 milliárd dollár között alakulhat, ami több a korábban vártnál.

Profitabilitás tekintetében is erősre sikeredett a harmadik negyedév, a működési eredményhányad 30 százalék fölé emelkedett vissza, tükrözve a cég erős alapjait. Kedvező, hogy a költségek lassabb ütemben növekedtek csak a bevételeknél. A működési költségek egyébként 20 százalékkal nőttek tavalyhoz képest, aminek legnagyobb hányadát a marketing- és értékesítési költségek tették ki, de kutatás fejlesztésre is többet költött a cég.

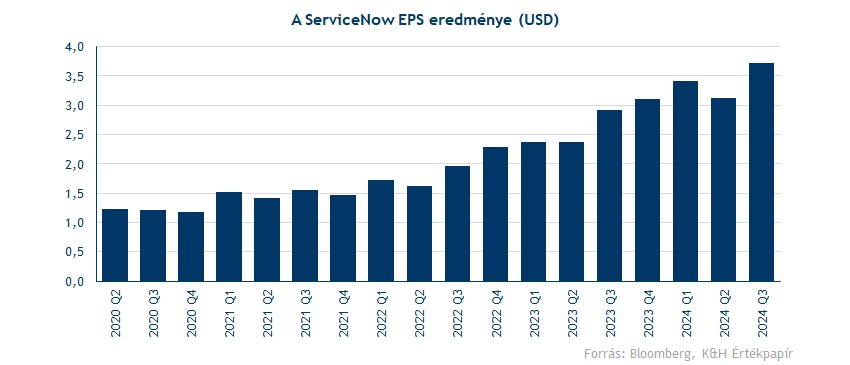

A cég nettó eredménye így végül 775 millió dollár volt, ez részvényenként 3,72 dolláros profitot jelent. A konszenzus ezzel szemben 3,45 dolláros EPS-sel számolt, a felülteljesítés tehát közel 8 százalékos volt a harmadik negyedévben. Az elemzők egyébként a tegnap közzétett számok előtt is optimisták voltak a ServiceNow részvényére, a Bloomberg adatbázisában elérhető ajánlások négyötöde vételi. Ez magasabb célárakat is jelent, a konszenzus jelenleg 974 dollár, aminek eléréséhez új történelmi csúcsra kellene kitörnie a részvénynek.

Kitart az emelkedő trend

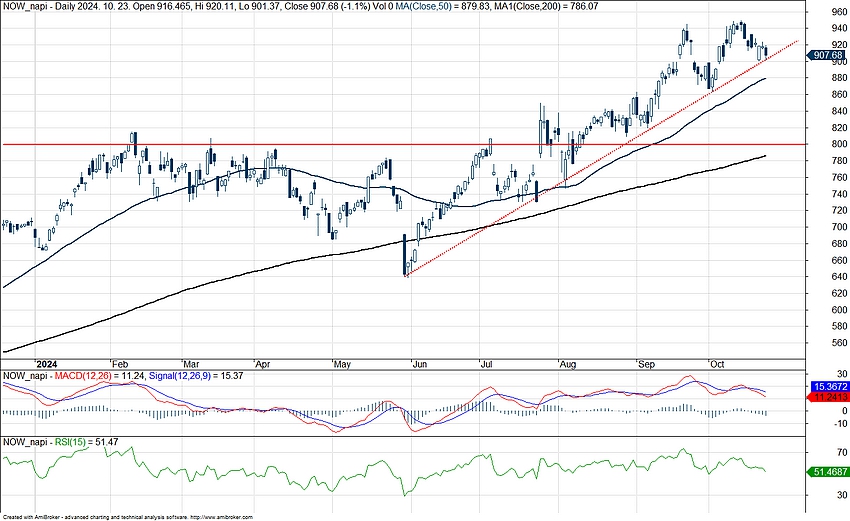

Tegnap este a jelentésre először kisebb visszaeséssel reagált a részvény, ma nyitásra viszont már pozitívba fordult át az árfolyam. Összeségében tehát pozitívan értékelik a részvényesek a látottak, a fundamentumok alapján pedig folytatódhat akár folytatódhatna is a piaci emelkedés. Az idei évben egyébként már közel 30 százalékot emelkedett a részvény, ezzel felülteljesítve az S&P 500-at. Az árfolyam előtt akadályként a 950 dolláros szintet lehet kiemelni, ennek áttörésére pedig jó esély mutatkozik a fundamentumok és az idei árfolyammozgások alapján.

Emellett érdemes a támaszszinteket is megvizsgálni a grafikonon. Rövid távon egy emelkedő támaszvonal képe rajzolódott ki a napi grafikonon, viszont ezt az ütemet aligha fogja tudni tartósan teljesíteni a részvénye. Így lentebb még a mozgóátlagokat érdemes figyelni, az 50 napos mellett a 200 napos mozgóátlag akár hosszabb távon is védelmet biztosíthat egy-egy lefordulása alkalmával. Az indikátorok vegyes képet festenek, az MACD az elmúlt hetekben többször is jelzést váltott, míg az RSI semleges szintek közelében mozog.

A ServiceNow napi grafikonja (2024. 10. 24. nyitás előtt)

A részvény jelenleg 56-57 körüli 12 havi előretekintő P/E rátán forog, ez magasabb ugyan mint a tavalyi szintek, de 2022 előtt még a 60 feletti értékek voltak megszokottak. Az idei évben egyébként jellemzően 50-60 közötti P/E értékeket láthattunk, kivételt egyedül a május végi visszaesés jelentett, amikor az árfolyam esésével együtt az értékeltségi mutató a 45-ös szintet is érintette. A részvény értékeltsége tehát nem alacsony, de látni kell, hogy a cég előfizetői modellje miatt igen stabilak a hosszútávú kilátások, valamint a 20 százalék feletti éves bevételnövekedés is magasabb prémiumot kölcsönöz a papírnak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.