Az utóbbi néhány hétben már nem remekelt ugyanúgy a Spotify részvénye, mint korábban, de azt talán mégsem mondhatjuk, hogy megakadt volna az egy éve induló emelkedő trend. A napokban mintha támaszra talált volna az árfolyam, érdemes lehet tehát azt figyelni, hogy képes-e folytatni növekedését a papír. A piaci teljesítmény szempontjából minden bizonnyal fontos tényező lesz a Spotify idei eredményessége, elemzői előrejelzések alapján 2024-et már profittal zárhatja le a streaming szolgáltató, amire a cég tőzsdei bevezetése óta nem volt alkalom.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Az igen gyengére sikeredett 2021-es és 2022-es évek után 2023 már jobb eredményeket hozott a Spotify számára, így a részvény az évet 138 százalékos emelkedéssel tudta le. Az emelkedés többnyire töretlen maradt tavaly, nagyobb korrekción egyedül a társaság második negyedéves jelentése után esett át az árfolyam, de ezt követően újra magára talált a papír, erősen zárva az évet. Az idei év is erősen alakul ezidáig, ami azért a részvénypiacokról úgy általánosságban már nem mondható el.

Igaz, a decemberi hónap nem volt kifejezetten erős, leginkább negatív mozgások jellemezték a Spotify papírját. Az idei erős kezdésnek hála viszont még azelőtt visszafordult az árfolyam, hogy a korábbi szinteket újból érintette volna. Egyelőre úgy tűnik, hogy a 185-186 dolláros zóna megfelelő védelemmel szolgált, ami így az elsőszámú támaszszint lehet a napi grafikonon. Ezen felül is be lehet azért húzni további védelmi szinteket, többek közt az 50 napos mozgóátlag is erős támasznak minősült a korábbiakban, de még az emelkedő trendvonal is támogató lehet az előttünk álló időszakban.

December során az indikátorok sem erősítették már a részvény technikai képét, az RSI és az MACD is eladást jelzett. Mostanra viszont javult valamelyest a helyzet, az RSI semleges szintre csökkent vissza, valamint az MACD és szignál vonal közötti rés is beszűkült, így már egy trendforduló sem elképzelhetetlen ezekről a szintekről. Ha folytatódna az emelkedő trend, akár a 200 dolláros lélektani határral is újból megküzdhetne a részvény, ennek áttörése további teret nyithatna az árfolyam előtt, jelentősen javítva a technikai képen.

A Spotify napi grafikonja (2024. 01. 05. nyitás előtt)

A heti grafikonon még jobban látszódik, hogy a 200 dolláros árszint áttörésével mekkora tér nyílna a részvény előtt. A következő markáns ellenállási szint már a 240 dolláros szint környékén mutatkozik, ami közel 25 százalékos távolságra helyezkedik el a jelenlegi szintekhez képest. 2023-ban jellemzően egy emelkedő trendcsatorna mentén mozgott a Spotify papírja, ami így hosszabb távon is segítheti a kimagasló teljesítményt. Fontos még kiemelni, hogy a 200 hetes mozgóátlagát is sikerült átlépnie az árfolyamnak tavaly, a hetekben pedig épp a mozgóátlagról indult meg felfelé a részvény.

A Spotify heti grafikonja (2024. 01. 05. nyitás előtt)

Szemmel láthatóan jelentős javuláson ment keresztül a Spotify megítélése az utóbbi hónapok során, ami részben annak is köszönhető, hogy a cég több fontos lépést is tett idén annak a profitjavulás érdekében:

- Emeltek a prémium előfizetési árakon több országban is

- Több lépésben jelentős mértékben visszavágták a munkaerő-állomány méretét

- Az év végén a menedzsment átstrukturálása is bejelentésre került, ami hosszabb távon fejtheti ki pozitív hatását

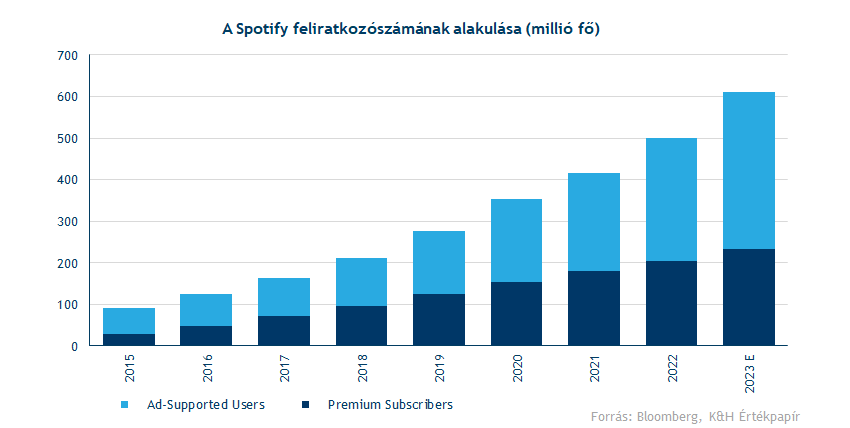

Azért nyomás is helyeződik a Spotify-ra, hogy javítson a profitmarzsain, a részvényesek is szívesen látnák már, hogy megtérülő üzletbe fektetették pénzüket. Így az előttünk álló években egyre inkább azon lehet a hangsúly, hogy a kezdetleges feliratkozószám-bővítést követően a már megszerzett előfizetők után befolyt bevételeit maximalizálja a cég. Egyébként feliratkozószám tekintetében nem áll rosszul a Spotify, előrejelzések alapján tavaly 100 millió új felhasználót szerezhettek, és a prémium előfizetők száma is több mint 230 millióra növekedhetett már.

A bevételek emelése mellett a tavalyi év során a költségek csökkentése is fontos szerepet játszott. A legutóbbi elbocsátási hullámot december elején jelentette be a vezetőség, miszerint közel 1500 munkavállalótól válnak meg, ami a munkaerőállomány 17 százalékát érinti. Ettől a lépéstől azt remélik a cégnél, hogy hamarabb elérhetik a korábban kitűzött 30 százalékos bruttó és 10 százalékos profitmarzs célszinteket.

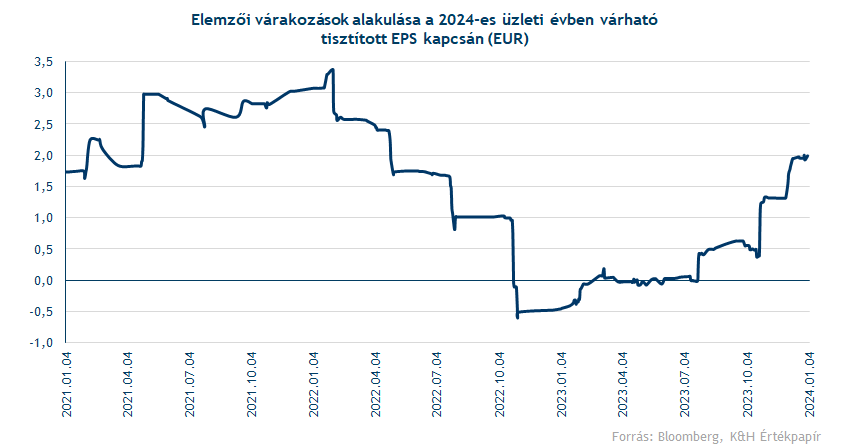

Ugyan 2023 harmadik negyedévében már profitot tudott termelni a Spotify, de a cég vezérigazgatója jelezte, hogy továbbra is túl magasak a céges költségek, valamint a makrogazdasági környezet sem kifejezetten támogató, így a negyedik negyedévben veszteség várható. Továbbra is kérdéses tehát, hogy mikor válhat tartósan profitábilissá a Spotify. Most elemzői várakozások azt mutatják, hogy az idei üzleti évben akár 2 eurós tisztított EPS elérésére is képes lehet a társaság, ez egyébként jelentős javulást jelent a korábbi előrejelzésekhez képest. Tavaly nyár közepén még 0 közeli eredményt mutattak az elemzői várakozások, míg januárban veszteséggel is számolt a konszenzus az idei várható teljesítmény kapcsán.

A streaming szolgáltatót modellező elemzők egyébként inkább pozitívak a részvény kapcsán, több felminősítés is érkezett az utóbbi hetek során, így 20 vételi ajánlásra 13 tartási és egyetlen eladási jut. A konszenzusos célár pedig 208,7 dollárra emelkedett, több mint 8 százalékos felértékelődést implikálva már.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.