Kifejezetten erős volt a Spotify részvénypiaci teljesítménye az idei évben, a befektetők láthatóan értékelik, hogy végre profitábilisan tud működni a vállalat. A tényezők pedig adottak, hogy az árfolyam emelkedése folytatódjon, a profitnövekedés egyelőre folyamatos, valamint a céget követő elemzők is további felértékelődést várnak a részvénytől. A technikai kép alapján is kitarthat még az emelkedő trend, amit számos támaszszint is segíthet.

2024 eddig igen jól alakult a Spotify befektetői számára, az év eleje óta mintegy 75 százalékot emelkedett a részvény árfolyama, ami kimagasló eredménynek számít az amerikai részvénypiacon. A részvényről még mi is írtunk az év elején, jelezve, hogy a 200 dolláros szint áttörése új lendületet adhatna az árfolyam további emelkedésének. Azóta már a 300 dolláros szintet is átlépte a papír, és egyelőre nem mutatkoznak negatív fordulat jelei a grafikonon.

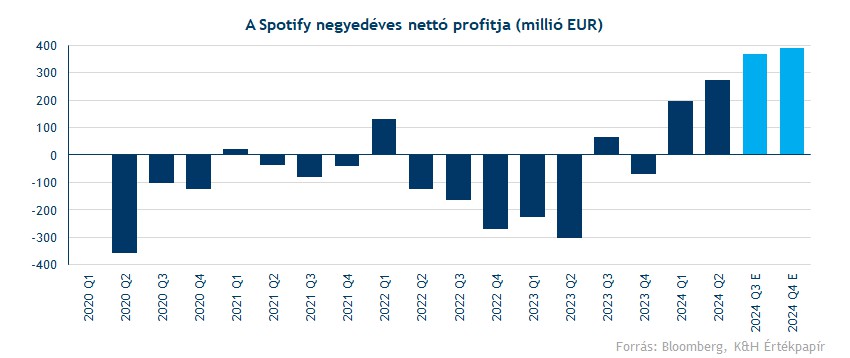

Az árfolyamemelkedést pedig a számok is alátámasztják. Nagy változás volt az idei évben, hogy végre sikerült profittermelő pályára állnia a cégnek, amire korábban csak egy-egy negyedévben volt képes a társaság. Az első két negyedév során már 471 millió eurós nettó profitot realizált a Spotify, de az év végére ez a szám már az 1,2 milliárdot is meghaladhatja.

Az idei pénzügyi sikeresség mögött több tényezőt is ki lehet emelni:

- Költségcsökkentés a munkaerőállomány visszavágásával.

- Folyamatos díjemelések a különböző piacokon.

- Növelni tudja a Spotify a prémium és a nem prémium előfizetőinek számát is.

2024 második negyedévében így 20 százalékos éves bevételnövekedést ért el a társaság, amihez 45 százalékos bruttó eredmény javulás párosult. A bevételeket a prémium feliratkozók folyamatos bővülése (246 millió vs. 220 millió) mellett az is tovább növeli, hogy az egy előfizetőre eső bevételek is emelkedni tudtak a díjemeléseknek köszönhetően. Az egy felhasználóra eső bevétel (ARPU) így 4,62 euró volt az idei második negyedévben, ez egy 8 százalékos emelkedés az egy évvel ezelőtti szinthez képest.

Az sincs kizárva, hogy a Spotify folytassa az áremelések sorát a jövőben, miután idén és tavaly is megemelte a prémium előfizetésének árát az Egyesült Államokban. Azt pedig a versenytársaknál is láthatjuk, hogy van még tér a díjemelésekre, például a Youtube a napokban jelentette be prémium szolgáltatásának áremelését több piacon, köztük Indiában is.

A cég megítélése egyre pozitívabb elemzői körökben is, bár ez nem csoda az eddig felmutatott eredmények alapján. A Bloomberg konszenzusa alapján a céget követő elemzők 2025-re már több mint 8 eurós EPS-t várnak, míg az év elején még csak 3-4 euró körül alakultak a várakozások. Ennek megfelelően az elemzői célárak is folyamatosan emelkedtek az idei évben, a konszenzus már 389 dollár, ami 18 százalékkal haladja meg a tegnapi záróárat.

Technikai kép

Tehát a társaság végre elkezdett stabilan profitot termelni, ezt eddig a részvényesek is díjazzák, ami egy igen meggyőző piaci teljesítményt eredményezett a Spotify esetében. Az év eleji 200 dollár körüli szintektől sikerült eltávolodnia a részvénynek, és mostanra már 330 dollár környékén mozog.

A technikai képet elnézve kedvező, hogy még a keddi piaci korrekció alatt a 327 dolláros szint meg tudta akasztani az árfolyam további csökkenését, így a korábbi ellenállás akár már támaszként is funkcionálhat a továbbiakban. Emellett kiemelt szerep hárulhat még az 50 napos mozgóátlagra is, ami az idei évben számos alkalommal adott további löketet az árfolyamnak, valamint tavaly október óta egy emelkedő támaszvonal képe is kirajzolódott a napi grafikonon.

Az indikátorok inkább semleges képet festenek a napi grafikon alatt, az RSI az 50-es szint környékén mozog, míg az MACD jelzése a múlt héten váltott eladásba. Markánsabb ellenállást a 360 dolláros szint jelenthet, augusztus elején már egyszer megpróbálkozott a szint áttörésével az árfolyam, azonban az egy sikertelen próbálkozás volt.

A Spotify napi grafikonja (2024. 09. 05. nyitás előtt)

A heti grafikonon jól látható, hogy a 360 dolláros szint áttörése már korábban is problémát jelentett a Spotify papírjának. Nem lehet tehát kizárni, hogy a lélektani szint a továbbiakban is akadályozza az árfolyam emelkedését. A fundamentális tényezők viszont inkább támogatnák a további árfolyamnövekedést, a 389 dolláros konszenzusos célár is magasabb ennél a szintnél. Ha a célárakat vesszük figyelembe, akár még a 2021-es történelmi csúcsokig is visszaerősödhetne a részvény, bár a további emelkedéshez a kedvezőbb piaci klíma sem ártana.

A Spotify heti grafikonja (2024. 09. 05. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.