Sikerült kellemes meglepetéseket okoznia a Starbucksnak, hiszen a vártnál erősebb negyedéves számokat hozott össze, ezzel újabb rekordot ért el bevételsoron. Az áremelések által sikerült átterhelni a költségekből származó kiesések egy részét a fogyasztók felé, így csak mérsékelt csökkenést láthatunk eredmények tekintetében. A befektetők is jól fogadták a gyorsjelentést, így nyitás előtt pozitív elmozdulást láthatunk.

Nehéz leszokni a kávéról, erről árulkodik a Starbucks friss negyedéves jelentése is, hiszen a vártnál jobb eredményeket produkált az üzleti év utolsó időszakában. Az áremelések ellenére is megmaradt a kereslet a termékek iránt, így a 8,4 milliárdos bevétel új rekordnak minősül, továbbá a 81 centes EPS 12,5 százalékkal múlta felül a konszenzus előzetes becslését.

Az amerikai piacra támaszkodik a cég

Azt ugyan nem mondhatjuk, hogy hatalmas növekedés jellemezné a Starbucks bevételeit, éves alapon 3,3 százalékos bővülés figyelhető meg, de ha csak az összehasonlítható üzletek bevételeit vizsgáljuk, akkor nemzetközi szinten 7, míg az Egyesült Államokban 11 százalékos javulás látható. A várakozásokat így is sikerült valamelyest felülteljesítenie a cégnek, ezzel új negyedéves rekordot tudott felállítani.

A bevételek jelentős része Észak-Amerikából származik, hiszen itt megmaradt a stabil növekedés, míg nemzetközi viszonylatban mérséklődtek a bevételek dollárban számítva. A dollárerősödés 3 százalékos negatív hatást jelentett, amely valószínűleg a következő időben is problémát jelenthet még. Emellett a kínai lezárások is kellemetlenül érintik a céget, hiszen a Starbucks második legnagyobb piacán 16 százalékos bevételcsökkenés volt látható az összehasonlítható üzletek tekintetében.

A különböző italok eladásából származik a vállalat legnagyobb bevétele, emellett a vásárlók egyre inkább igényelnek különböző szirupokat, vagy egyéb extrákat a kávéjukhoz, ezzel jelentősen növelve az eredményeket. Jól fogyott a Starbucks egyik szezonális húzóterméke a Pumpkin Spice Latte is, amely 70 százalékos bevételnövekedést produkált éves szinten.

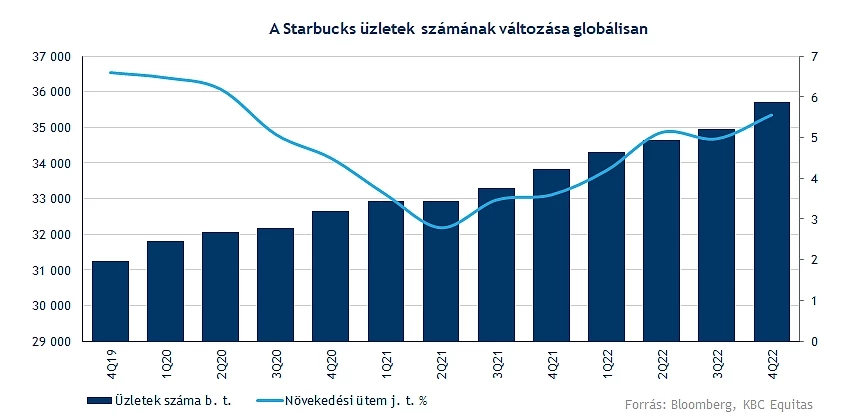

Hatalmas problémák nem mutatkoznak igazából, hiszen a hűségprogramban résztvevők száma is folyamatosan növekszik, így éves szinten 16 százalékos emelkedés hatására már 28,7 millió taggal rendelkezett a Starbucks. Emellett folyamatosan bővül az üzletek száma globálisan, egyelőre nem látszik jelentős visszaesés a keresletben.

Azért nőnek a költségek is

Az eredmények megőrzése érdekében kénytelen volt a kávéházlánc áremeléseket végrehajtani idén, tavalyhoz képest 6 százalékkal nőttek már az árak átlagosan, de egyelőre nincsen tervben további áremelés. A költségek növekedése, akár a bérek, akár az alapanyagok költségeire gondolva, jelentősen rontottak volna az eredményeken, ha nem sikerül valamelyest kompenzálni ezeket a hatásokat. Összességében így is látható egy csökkenő tendencia, amely a Starbuckshoz hasonlóan más cégeket is érint.

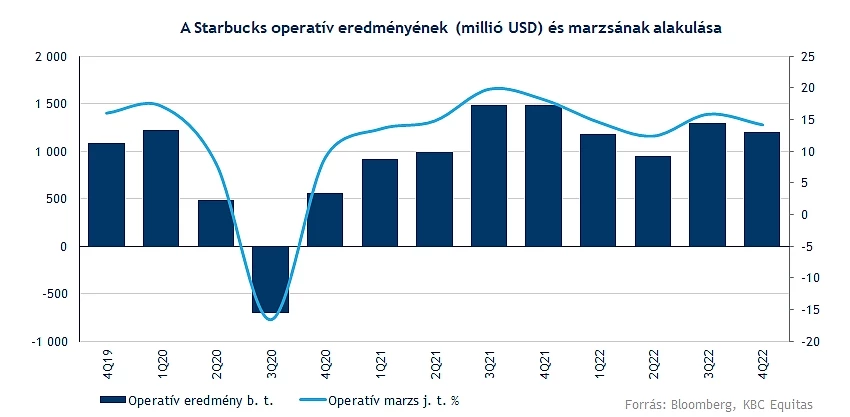

A marzsok terén is csökkenés figyelhető meg, így az 1,2 milliárd dolláros operatív eredmény 14 százalékos eredményhányadot jelentett a negyedik negyedévben. Tavaly ugyanekkor közel 1,5 milliárdos eredményt tudott felmutatni a cég, amely 18 százalékos marzsnak felelt meg.

Az elemzők 72 centes részvényenkénti nyereséggel számoltak előzetesen, ehhez képest a 81 centes eredmény mindenképp pozitív meglepetésnek számít. Azért tavalyhoz képest így is 17 százalékos visszaesés látható EPS-soron.

A 2023-as üzleti évre vonatkozóan 10-12 százalékos bevételnövekedést vár a menedzsment, míg az összahasonlítható üzleteket tekintve 7-9 százalék lehet a növekedés üteme globálisan. A dollár erősödése továbbra is negatív hatásokat jelent a Starbucksra nézve, így 3 százalékos kiesést jelenthet jövőre ez a hatás. Emellett jövőre visszatérhet a vállalat a részvény-visszavásárlási programjához is, illetve a vezetőség reményei szerint a marzsok is tovább javulhatnak.

Emelkedéssel nyithat az árfolyam

Megtört a június óta tartó emelkedő trend a Starbucks árfolyamában, szeptember vége óta inkább csak oldalazva mozog a részvény. Úgy tűnik beszorult az árfolyam 84 és 90 dollár közé, nem tudta folytatni a növekvő trendet, de az biztató, hogy 84 dollárról eddig sikerült visszafordulnia az árfolyamnak. Viszont igazi javulást a technikai képben csak akkor láthatnánk, ha végre a 90 dolláros ellenállást is áttörné a papír. Ma várhatóan 4-5 százalék körüli pluszban nyithat a részvény, ami viszont csak az előbb említett sáv közepére helyezné az árfolyamot, onnan nem egyértelmű, merre menne tovább. Idén egyébként nem volt fényes a Starbucks teljesítménye, közel 27 százalékot esett az árfolyam január kezdete óta. Ezt a negatív trendet sikerült megtörnie még a nyáron, azóta a lokális mélyponthoz képest körülbelül 20 százalékot erősödött vissza.

A 200 napos és az 50 napos mozgóátlag a hetekben keresztezte egymást a napi és a heti grafikonon is, csak ellenkező irányból. A papírt övező bizonytalanságot ez is magyarázhatja, a napi grafikonon az 50 napos átlag nyújtott sokáig támaszt, amit mostanában tört le az árfolyam, ami azóta leginkább az átlag körül ingadozik. A heti grafikonon látható, hogy az 50 napos átlagot nem tudta áttörni az árfolyam, tehát továbbra is egy ellenállást képez.

A Starbucks napi grafikonja (2022.11.04. nyitás előtt)

Mivel oldalazásba kezdett a részvény, az RSI is semleges képet mutat, se túladottnak, se túlvettnek nem tűnik az indikátor alapján a papír. Nyitás előtt még eladást jelzett a MACD, viszont ez könnyen megváltozhat a nap folyamán, hiszen várhatóan pluszban fog nyitni a részvény. Tehát az indikátorok alapján nem igazán lehet leolvasni, hogy milyen a hangulat a papír kapcsán.

A Starbucks heti grafikonja (2022.11.04. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.