Az elmúlt időszakban többször is írtunk a különböző légiipari szereplőkről, emellett még a január elején közzétett évindító nagyelemzésünkben is kiemeltük, hogy az idei évben tér nyílhat meg a légitársaságok előtt. A következőkben részletesebben is megvizsgáljuk a légiipar körüli piaci helyzetet, megnézzük hogyan alakultak az amerikai és az európai vállalatok teljesítményei az utóbbi időben, illetve milyen kilátások mutatkoznak az iparág körül.

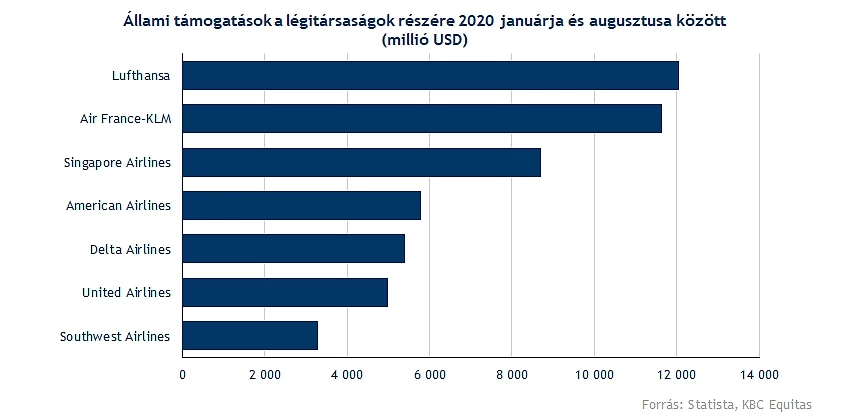

A 2020-ban lejátszódó pandémiás helyzetre előzetesen talán senki nem számított a világon, így a befektetőket és a légiipari szereplőket is kellemetlen meglepetésként érték a gyorsan lezajló események, lezárások. Ennek hatására alaposan beütötték a különböző légitársaságok részvényeit, több esetben is állami támogatásokra szorultak ezek a vállalatok. Így jelentős hitelkitettséggel rendelkeznek ma is a társaságok, azonban a javuló eredmények sokat javítanak az összképen már. Így a covid után a helyzet stabilizálódni kezdett, az utazási hajlandóság is sokat emelkedett, így új lehetőségek nyíltak meg a vállalatok előtt.

A foglalási számok is tovább javulhatnak mind a hotelek, mind a repülőtársaságok esetében, így több nagyvállalat vezetője is kiemelte, hogy erős nyári szezonra van kilátás. A pandémia során sokan kénytelenek voltak lemondani a nyaralásokat, utazásokat, így ezt követően nagymértékű és gyors növekedés zajlott le, amely kissé meglepte a piaci szereplőket, ez pedig gondokat is okozott az emelkedő eredmények mellett.

Látni kell azért, hogy nem volt könnyű időszaka a cégeknek, különböző kockázatok, esetleg problémák merültek fel az utóbbi időben, ez pedig akár a hosszabb távú javulást is befolyásolhatja még:

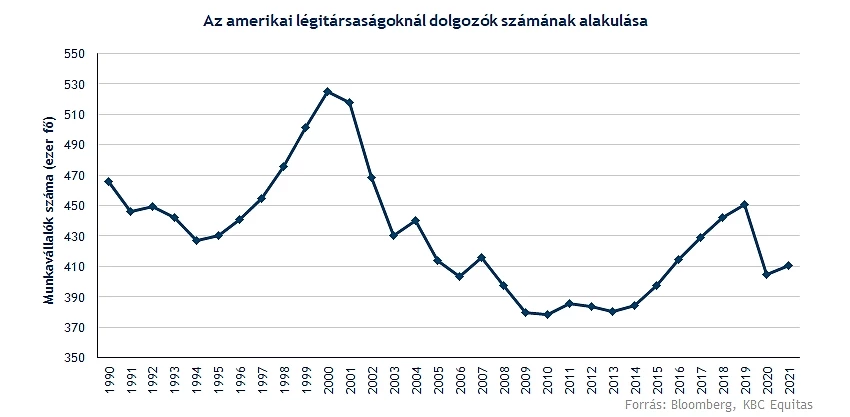

- A covid okozta válság rávilágított, hogy milyen törékeny a turizmus, az utazási szektor, így sokan elhagyták a pályát, így ennek pótlása nagyobb energiát vesz igénybe. A megnövekedett munkaerőhiány számos sztrájkhoz vezetett, és ennek megoldása nemcsak a légitársaságokon múlik, mivel a légiirányítók, és más reptéri dolgozók között is hiány mutatkozik.

- Az infláció okozta költségnövekedés gátat szab a gyors profitnövekedés előtt, hiszen nemcsak az anyagköltségek, de a bérköltségek is jelentősen nőttek. Az olajárak emelkedése is negatív hatásokat váltott ki, hiszen ezzel együtt a kerozin ára is növekedésnek indult, így az utóbbi időben fedezeti pozíciókkal védik magukat a cégek, ennek köszönhetően kevésbé érzékenyek már az olajárak mozgására.

- Az amerikai időjárási körülmények sem segítették a légitársaságok helyzetét, hiszen a nagyerejű viharok miatt több járattörléssel, jobb esetben csak késéssel szembesülhettek az utasok. Ilyesfajta körülmények várhatóan a következő hónapok során nem képeznek akadályt a légiipar előtt.

- Megnőtt a hitelállomány a cégeknél, hiszen a teljes lezárások következtében a fő bevételi forrásuk megcsappant, ez pedig támogatások igénybevételére késztette a cégeket. Ez a tendencia nemcsak az Egyesült Államokban, de Európában is megfigyelhető, így a hitelállomány leépítése még hosszabb időt vehet igénybe.

Megállhat a költségnövekedés üteme?

A cégek operatív költségei jelentősen megemelkedtek az elmúlt években, így néhány év alatt megduplázódtak a kiadások, amely igencsak romló profitabilitást eredményezett. A vártnál magasabban ragadt inflációval is meggyűlt a bajuk a cégeknek, habár sok más vállalathoz hasonlóan, a légitársaságok is megpróbálták és még most is próbálják tovább hárítani ezeket a költségeket a fogyasztók felé. Így a jegyáremelések ellenére is erős kereslet mutatkozik, legutóbb az easyJet vezérigazgatója jelezte, hogy nem látja még ő sem, hol lehet az áremelések vége. Emellett a bérigények is tovább emelkedtek, valamint sokan pályát váltottak a kockázatosnak ítélt helyzet miatt. Így a munkaerő visszaépítése hosszabb időt vesz igénybe, valamint igencsak költséges is.

A költségsoron jelentős tételeket tesznek ki az üzemanyagokra szánt kiadások, hiszen itt nagymértékű bővülésnek lehettünk tanúi. A kerozin ára összefüggésben áll az olajárak alakulásával, így érdemes megvizsgálni, milyen mozgásoknak lehettünk tanúi az olajpiacokon. A 2020-as mélypontot követően egyenes kilövésnek indultak az olajárak, és ezzel együtt az üzemanyagárak is, míg a teljes felépülés még nem jött el ezzel egyidőben a légitársaságok számára. A tavalyi évben rég nem látott csúcsokra futottak ki az olajárak, így egyre több cég döntött a fedezeti pozíciók felvétele mellett, amely némiképp kordában tartja a költségek alakulását. Ugyan túl alacsony szinteken továbbra sincsen a WTI, így azt azért nehéz lenne állítani, hogy jelentősen csökkentek volna a költségek, de a jelenlegi szinteken stabilizálódhatnak a kiadások.

WTI napi grafikonja (2023. 05. 23. 14:00)

Európa vagy Amerika van jobb helyzetben?

Érdemes lehet megvizsgálni hogyan teljesítettek az amerikai, illetve az európai cégek is külön-külön. Azért azt látni kell, hogy az alapvető folyamatok mindkét régióban nagy károkat okoztak, így a javulás is központi téma mindenhol. Érdemes lehet először a gazdasági kilátásokkal kezdeni, hiszen egy stabil, növekvő gazdasági helyzet a fogyasztási szokásokra nézve is kedvező helyzetet teremthet. Jelen állás szerint elkerülheti a recessziót mind Amerika, mind Európa, előbbi esetében idén 1,1 százalékra míg jövőre 0,8 százalékra eshet vissza a GDP-növekedés üteme. Ezzel szemben Európában az idei év lehet gyengébb, hiszen mindössze 0,6 százalékos növekedést vár a konszenzus, míg 2024-ben is csupán 1,3 százalékkal bővülhetnek átlagosan az európai gazdaságok.

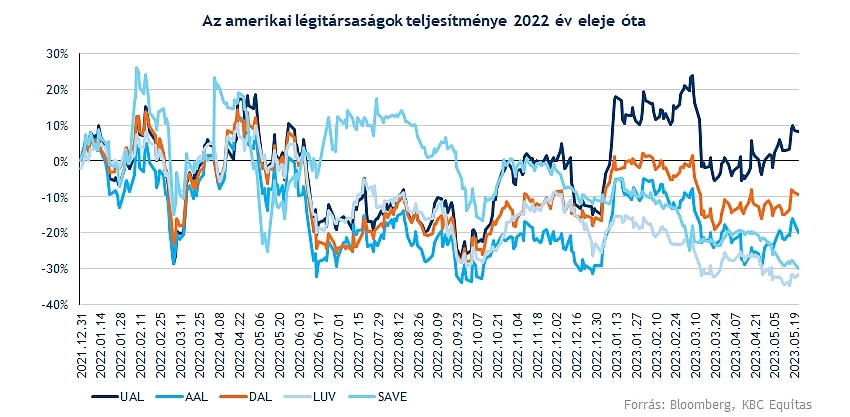

Tavaly év eleje óta nem mutatnak relatív erőt az amerikai légitársaságok, bár az igazsághoz hozzátartozik, hogy az idei évet azért erősen kezdték a részvénypiacokon. A United Airlines tartja magát a legjobban, bár az elmúlt közel másfél év során itt sem realizálhattak túl sok profitot a részvény vásárlása mellett döntő befektetők. A válság kilábalása talán hosszabb időt vesz igénybe, mint ahogy arra előzetesen sokan számítottak volna. Idén azért már látni próbálkozás jeleit, hiszen az év elejét egy nagy megugrás jellemezte, míg ezt követően némi korrekciót hajtott végre a piac. Azt még érdemes lehet kiemelni, hogy a hagyományos légitársaságok azért jobb teljesítményeket produkáltak, mint a fapados társaik, hiszen a fundamentumok is stabilabb lábakon állnak, de erre még visszatérünk a későbbiekben.

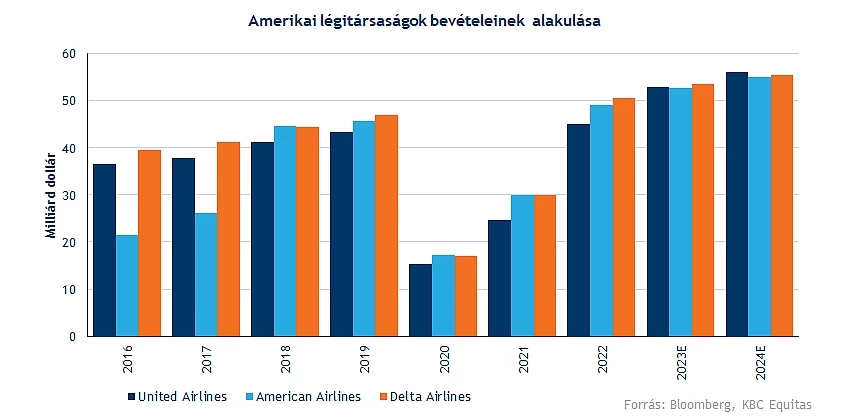

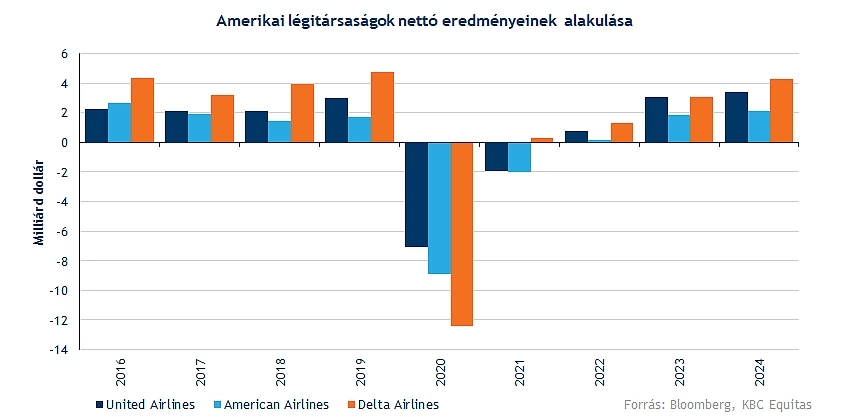

Hatalmas mélyütést kaptak az amerikai légitársaságok 2020-ban, így a bevételi számok még 2021-ben sem úgy alakultak, ahogy azt a szektor szereplői szerették volna. Érdemi javulás a tavalyi év során jött el, míg idén, valamint jövőre is mérsékelt növekedésre van kilátás. Így új rekordokat érhetnek el a cégek, bár a korábban említett költségnövekedés miatt erre szükség is lehet. Várakozások szerint már idén 50 milliárd dollár feletti árbevétellel zárhat mindhárom nagy amerikai légitársaság, míg tavaly ez csak a Delta Airlines-nak sikerült.

A profit terén talán még csúnyább eséseknek lehettünk tanúi, így talán egyértelműen látszik, miért is volt szükség az állami támogatásokra. Azonban a 2022-es évet már mérsékelt eredményekkel tudták zárni a cégek, míg a következő években már 4 milliárd dolláros eredmény elérésére is képes lehet a Delta Airlines, de a másik két vállalat is szép javulást mutathat.

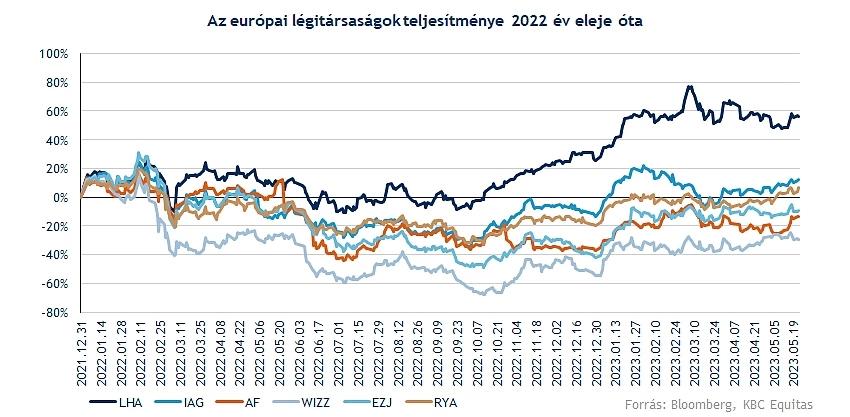

Az európai porondon kissé más képet kapunk már, hiszen jobban teljesítettek idén a légitársaságok, ezzel együtt nagyobb korrekció sem játszódott le az év eleji ralit követően. A Lufthansa tud kiemelkedni a mezőnyből, de az IAG is egész szép teljesítményt mutatott ebben a turbulens piaci környezetben. Látható, hogy a fapados légitársaságok itt is lemaradók valamelyest, bár, ha csak az idei teljesítményt vizsgálnánk, akkor mind a Wizz Air, esetleg az easyJet is komolyabb emelkedést produkált már.

A kockázatok ellenére azért látható, hogy a hosszabb távú trendek kedvezhetnek a légitársaságok számára, persze a növekedési ütem akár régiónkét is eltérő lehet. A Bain & Company elemzői arra számítanak, hogy idén már meghaladhatja a kereslet a 2019-es szinteket, habár az infláció, a geopolitikai feszültségek, illetve a lassabb gazdasági növekedés gátat szabhat a fejlődés előtt. Az észak-amerikai légitársaságok helyzetét tekintve optimistábbak az elemzők az európai versenytársakkal szemben. Európában a hagyományos légitársaságok számára kisebb tér van az árak csökkentése terén, mivel a magas infláció, illetve a fapados légitársaságok is gátat szabnak, ehhez még egy szigorúbb szabályozási rendszer párosul. Így az amerikai társaságok a belföldi járatokat tekintve is ellenállóbbak maradhatnak, ezzel érdemi javulásra mutatkozhat esély.

Lehet még tér a fapados társaságok előtt is?

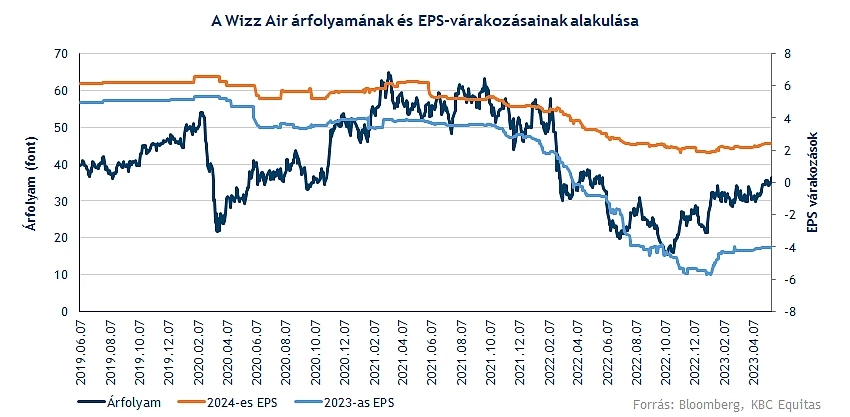

A nagyobb légitársaságok helyzetét tekintve, láthatjuk, a 2020-as évi bevételvisszaesést megelőzően azért stabil növekedés mutatkozott, így a költségek érdemi emelkedése hiányában tér nyílt a fapados légitársaságok előtt is, hogy olcsóbb jegyekkel próbáljanak meg piaci részesedést megcsípni. Így jól látható, hogy a covid teljes mértékben keresztül vágta a cégek előzetes várakozásait, és kellett 2-3 év mire újból érdemi javulásnak lehettünk tanúi. A profitnövekedési kilátások is sokat sérültek, így többek között a Wizz Air várhatóan idén veszteségesen zár még.

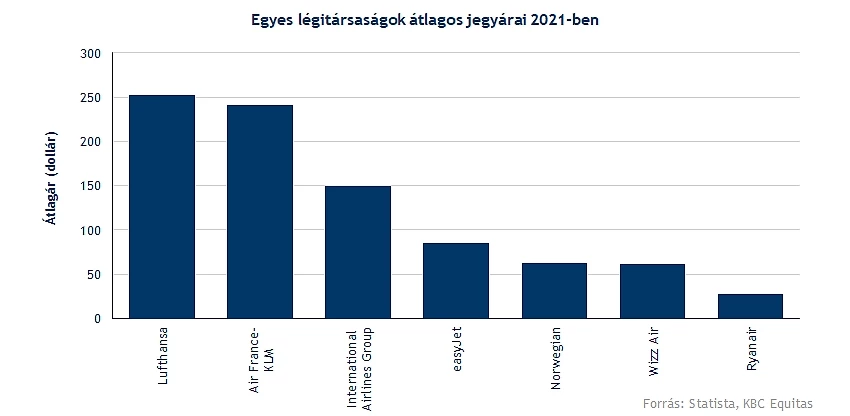

A piaci környezet is alaposan megváltozott, hiszen a költségek növekedése nem kímélte a fapados légitársaságokat, amelyeknek üzleti modellje az alacsonyan árazott jegyárakon alapult. Több vezető is jelezte már, hogy nem várnak érdemi árcsökkenést a következő időszakokban, ez pedig a fapados légitársaságokra is igaz. Ugyan a Ryanair, esetleg a Wizz Air már elég erős piaci pozícióval rendelkezik ahhoz, hogy a jegyárak emelése mellett is stabil keresletet érjenek el a következő hónapok során is. Persze az árak emelkedése is relatív, hiszen a különbség így is számottevő a légitársaságok között, 2021-ben a Lufthansa járataira átlagosan 253 euróba került egy jegy, ezzel szemben a Wizz Air alig több, mint 61 eurót kért, míg a Ryanair 27 eurót.

Persze ilyen inflációs környezetben nehéz lenne ennyire alacsony árazás mellett javuló eredményeket elérni, így azért valamelyest a fapados légitársaságok is áremelések mellett döntöttek. A tegnap közzétett Ryanair gyorsjelentés is a vártnál jobb eredményeket hozott, ebben pedig fontos szerepet kapott az értékesített repülőjegyek átlagárának emelkedése is. Emellett a fedezeti ügyleteknek köszönhetően a költségnövekedést is korlátozni tudja a társaság. Látni kell tehát a fapados légitársaságoknál, hogy annak ellenére, hogy ma már nem igazán találunk 10 dolláros repjegyeket a piacon, a fogyasztók hajlandók többet is költeni az utazásokra, valamint továbbra is bőven alulmúlják a hagyományos társaságok ajánlatait a fapados cégek árai. Ennek következtében lehet még tér a vállalatok előtt a bővülésre, a pandémiás időszakot ők is megsínylették, de a javuló tendencia így is szemmel látható immár.

Mi a helyzet Ázsiával?

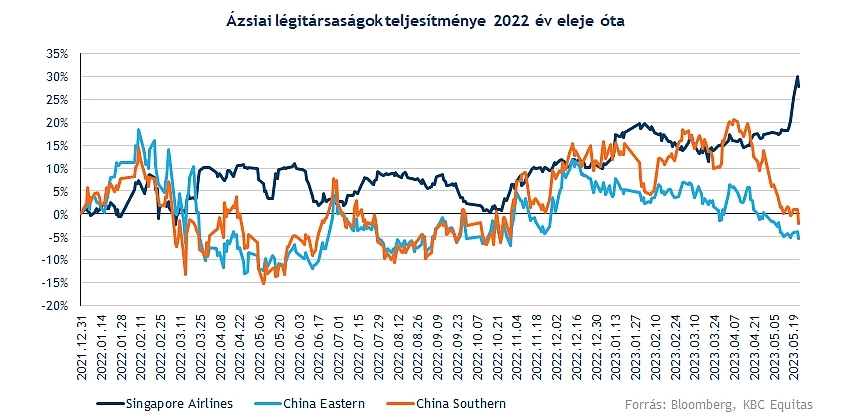

Az ázsiai és óceániai térségben is javuló tendencia figyelhető meg, így az első negyedév során 125 százalékos növekedést értek el a cégek RPK (Revenue Passenger Kilometers) tekintetében. Az elérhető utaskilométer esetében is hatalmas ütemű bővülésnek lehettek tanúi a befektetők, ezzel egyre jobban közeledve a pandémia előtti szintek eléréséhez. A jegyértékesítés kapcsán nagyjából a globális trendeknek megfelelően alakultak a számok ebben a régióban is, látni kell, hogy a kínai utazások még nem élénkültek fel teljes mértékben.

Az ázsiai légitársaságok eredményein is látszódnak már a javulás jelei, hiszen többek között a Singapore Airlines is sorra dönti meg a korábbi eredményeit, így mintha már nyoma sem lenne a koronavírus okozta visszaeséseknek. A kereslet a gazdaságok élénkülésével párhuzamosan stabilizálódott, és továbbra is a kínai helyzet lehet a kulcs momentum a vállalatok bővülése kapcsán. A részvénypiacokon is egész jól tartják magukat az egyes ázsiai légitársaságok is, így a Singapore Airlines például már a pandémiás szinteket érte el újból, míg az amerikai, vagy az európai piacokon ilyennek nem lehettünk még tanúi.

A légiipar helyzete tehát javuló tendenciát mutat már az elmúlt időben, és ha nem történik valami váratlan esemény (akár egy újabb világjárvány), akkor lehet még tér a bővülés előtt a továbbiakban is. A kínai korlátozások feloldása az ázsiai régió számára is fellendülést hozhat el, valamint világszerte erős kereslet mutatkozik a repülőjegyek iránt, ez pedig több nagyobb amerikai, illetve európai vállalat számára is sok jóval kecsegtet. Persze azért még mindig sérülékeny az ipar, hiszen teljesen nem sikerült még felépülni a pandémia jelentette sokkból, valamint egy globális gazdasági visszaesés negatív hatásokat eredményezhetne a légitársaságok esetében is. Tehát a következő hónapok kritikusak lehetnek, de a nyári szezon kapcsán igencsak optimisták a cégek, így ettől az időszaktól jelentős eredménynövekedést várnának a társaságok.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.