Nem volt képes áttörő újdonságokat közölni a Tesla a tegnapi gyorsjelentés alkalmával, Elon Musk ugyan nagy tervekkel rendelkezik az autógyártó jövője kapcsán, de a befektetők figyelme inkább a céges eredményekre terelődhetett, amelyek nem éppen a legerősebbek. Hiába sikerült bevételsoron hoznia a piaci várakozásokat a Teslának, az autóipari üzletág gyengélkedése még mindig fennáll, így nem sikerült a várt szinteket elérni a marzsokban. A cég továbbra is egy árazási problémával néz szembe, ami gyengébb profittermelést eredményez, ezt pedig a befektetők sem értékelik.

A Tesla évek óta próbálja meggyőzni a befektetőit arról, hogy nem csak egy autógyártó cégként érdemes tekinteni a társaságra, és hogy a jövőben a bevételek nagy része nem is az autóeladásokból fog származni. Viszont ha ez a narratíva nem talál halló fülekre, és a jövőbe szóló ígéretek sem teljesülnek, a Tesla részvénye igen érdekes időszak elé nézhet, hiszen jelenleg a megtermelt profit több mint 100-szorosán kereskednek a papírral, ami körülbelül 11-szer magasabb, mint az autó iparág átlaga.

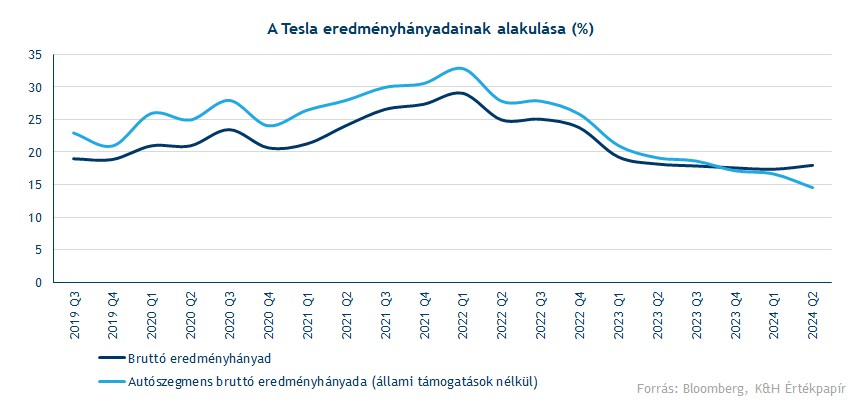

Ráadásul a második negyedévben az autóipari szegmens bruttó eredményhányada (állami támogatások nélkül) mindössze 14,6 százalék volt, ami alacsonyabb, mint a konszenzus 16,2 százalékos várakozása, de az amerikai és európai versenytársak számaitól is elmarad. Ugyan az állami támogatások hozzáadásával már 18 százalékos bruttó marzs mutatkozott, de ez még mindig jelentős visszaesés 2022-hez képest, amikor a marzs 29 százalékon is volt. Ez a csökkenés a profitabilitásban elsősorban a folyamatos árengedményeknek köszönhető, amelyek a Cybertruck kivételével minden Tesla modell eladási árát lecsökkentették, az árháború eredményeként autónként már több mint 1000 dollárral. Azt még július elején közölte a Tesla, hogy a második negyedévben közel 444 ezer EV-t értékesítettek, ami 4,7 százalékos csökkenés a tavalyi év azonos időszakához képest, viszont javulás az első negyedévben mért 387 ezerhez képest.

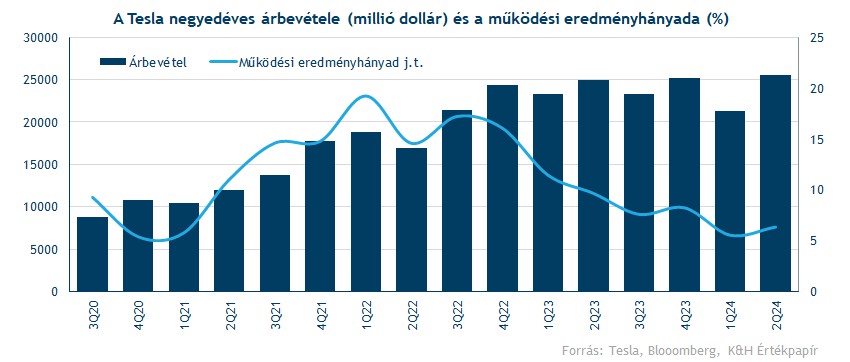

A Tesla nettó profitja a második negyedévben így 1,81 milliárd dollár volt, ami bőven elmaradt az elemzők 2,17 milliárd dolláros konszenzusos becslésétől. A bevételek viszont 2 százalékkal emelkedni tudtak, 25,5 milliárd dollárra, ami éppen felülmúlta a várakozásokat. Ezt főleg az energiatárolási szegmens rekordmértékű növekedésének és a szén-dioxid-kibocsátási kvótákkal kapcsolatos szokatlanul nagy mennyiségű állami támogatásnak köszönhette a Tesla. Az energiatároló ágazat, amely otthoni és üzleti felhasználású akkumulátorokat is gyárt, a második negyedév során 9400 megawattórányi akkumulátoregységet telepített, ami több mint kétszerese az első negyedévinek.

A Tesla működési költségei azonban 39 százalékkal, közel 3 milliárd dollárra emelkedtek a második negyedévben. Még áprilisban jelentette be a társaság, hogy a munkaerő-állomány 10 százalékának elbocsátását tervezi. Ez mintegy 14 ezer dolgozót érintett, ami magas átstrukturálási és jogi költségeket eredményezett. A Tesla emellett nagy összegeket fektet mesterséges intelligencia-infrastruktúrájába is, például a texasi gigagyárában egy 50 ezer darab H100 Nvidia chipből álló szuperszámítógépet épít, amin a teljesen autonóm önvezető szoftverüket fejlesztik.

Nagy tervek, kérdéses megvalósítás

Elon Musk a tegnapi befektetői esten hivatalosan is bejelentette, hogy a Tesla robotaxi tervezett bemutatása későbbre halasztódik. A két hónapos, augusztusról októberre történő halasztás ellenére Musk elmondása szerint a robotaxi fejlesztés az összes Tesla járművet egy nagy autonóm flottává alakítja a jövőben, és ez akár 5000 milliárd dollárra, azaz a jelenlegi piaci érték hatszorosára növelheti a vállalat piaci értékét. Hogy mennyire reális ez a forgatókönyv, azt már a részvényeseknek kell eldönteni.

Musk a közelmúltban fokozott figyelmet fordított az Optimus nevű autonóm humanoid robot kifejlesztésére is. A tegnapi eredményhirdető eseményen elmondta a cégvezér, hogy az Optimus robotok már most is látnak el feladatokat a Tesla gyárakban, és jövőre megkezdődik a robotok korlátozott számú gyártása. Továbbá hozzátette, hogy 2026-ban más cégek számára is elkezdhetik gyártani ezeket a robotokat.

A Tesla vezetői mind a tegnapi eredményhirdetésen, mind a részvényesekkel tartott találkozón tartózkodtak attól, hogy a következő generációs járműplatformról nyilatkozzanak. A Tesla valószínűsíthetően a jelenleg is forgalmazott modellek értékesítését növelné 2025-ig, amelyek ugye a régebbi hajtási platformmal rendelkeznek, tehát az új platformmal ellátott, olcsóbb „Model 2” forgalomba helyezése továbbra sincs láthatáron belül.

Korrekcióval reagált az árfolyam

Negatívan fogadták a részvényesek a tegnapi eredményeket, így a részvény várhatóan 8-9 százalékos mínuszban indíthatja a kereskedést. Ezzel 227 dollár alá eshet vissza az árfolyam, ami tavaly november-decemberben tudta még rövid ideig támogatni a papír emelkedését, de jelentős védelmi zónáról nem beszélhetünk. A következő markáns támaszszintek már 200 dollár közelében találhatók, viszont ezen szintek teszteléséhez még egy nagyobb korrekció mellett adódna esély. A továbbiakban tehát érdemes lehet inkább a mozgóátlagokat figyelni, az 50 napos mozgóátlag közel áll a 200 napos keresztezéséhez, ami inkább a pozitív fordulatot jelzi a trendben. Emellett az idei évben az 50 napos mozgóátlag több alkalommal is támogatni tudta a Tesla részvényét, ez tehát még fontos védelmi szint lehet a jövőben.

A grafikon alatt elhelyezkedő indikátorok már a jelentés előtt is eladást jeleztek, így ez a mai várható mozgással tovább erősödhet. Az talán nem is meglepő, hogy a június végén, július elején bemutatott kitörés után túlvetté válhatott a részvény, ebből a szemszögből nézve pedig egy korrekció az árfolyamban természetesnek hathat. Kritikus szintekre tehát nem esett vissza az árfolyam a jelentést követően. Viszont láthatóan nem tudott új csúcsszintekre kitörni a részvény az idei évben, amin nem segít jövőbeli profitabilitás kérdése sem.

A Tesla napi grafikonja (2024. 07. 24. nyitás előtt)

A Tesla részvénye kapcsán igencsak megoszlóak az elemzői vélemények, ebben sok változás nem volt az utóbbi hónapokban, bár a Tesla piaci felülteljesítésével az utóbbi hónapokban inkább a vételi ajánlások sora bővült. Amiben viszont egyértelmű fordulat volt, az az elemzői célárak alakulása, a piaci árfolyam emelkedésével párhuzamosan az elemzők is inkább megemelték céláraikat júniustól kezdve. A Bloomberg konszenzusa így már 211 dolláros célárat mutat, ami viszont még a mai nyitást követően is alacsonyabb a részvény árfolyamánál. A szakemberek tehát még nem annyira optimisták a Tesla növekedési kilátásai kapcsán, mint a piac szereplők, de érdemes kihangsúlyozni, hogy a vélemények még mindig igen megoszlóak a célárak tekintetében.

Az viszont nem túl kedvező hosszú távra nézve, hogy a részvény igen magas értékeltség mellett forog jelenleg. A tegnapi jelentést megelőzően a 12 havi előretekintő P/E ráta 85 körüli értéket vett fel, ami nem csak a piaci átlagnál magasabb sokkal, de több mint 2 éve nem volt ilyen magas az értékeltségi szorzó a Tesla esetében. Az elmúlt egy évben jellemzően 50-60 körüli szinteken mozgott a P/E mutató, ami egyébként is jelentős prémiumot jelez a piaccal szemben. Tehát az utóbbi egy hónap emelkedése fundamentálisan nem igazán megalapozott, a növekedési kilátások nem javultak érdemben a Tesla esetében, magasabb értékeltséget eredményezve.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.