Az erősre sikerült 2024-es év után várhatóan tovább folytathatja a javulást a következő évek során is a Telekom, amely újabb rekordok elérését tűzheti ki célul. Az új részvényesi javadalmazási politika új teret nyithat a juttatások terén, így jelentős mértékű növekedés várható osztalék terén is a befektetőkre. A növekedés motorját továbbra is az erős ügyfélbázis, illetve az internetszolgáltatások iránti kereslet adhatja, valamint az inflációkövető díjkorrekció és a távközlési pótadó kivezetése is pozitív hatásokat képez. Ennek fényében az anyavállalatunk, a Patria Finance, megemelte a korábbi intézményi célárát 1460 forintról 1870 forintra, továbbra is vételi ajánlást fogalmazva meg.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

A fontosabb megállapítások a modell frissítése kapcsán az alábbiak:

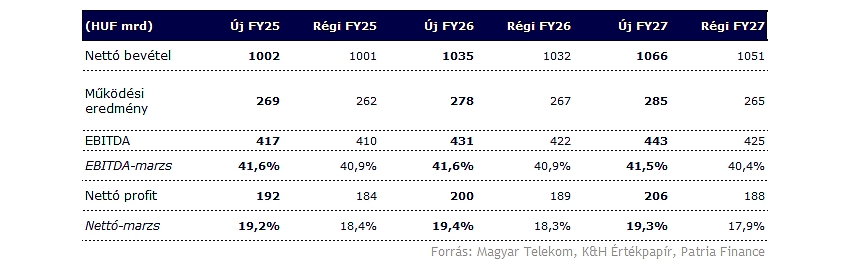

- Konzervatív megközelítést alkalmazva, 2024 és 2029 között 2,9 százalékos CAGR mutatkozhat, ami a vállalat bevételeit idén 1000 milliárd forint fölé emelheti. A pozitív trendek, az erős kereslet és a stabil bázis támogathatja a hosszabb távú növekedési kilátásokat.

- A távközlési pótadó kivezetése az idei évtől kezdve pozitív hatást jelent, és 192 milliárd forint feletti nettó profitot érhet el a cég, amely jövőre elérheti a 200 milliárd forintot is.

- A javuló profitabilitás és az új részvényesi javadalmazási politika jelentős osztalékfizetésre ösztönözheti a vállalatot. Így folytatódhat a részvény-visszavásárlási program is, a tavalyi eredmények után részvényenként 143 forintot fizet ki a Telekom (osztalék + részvény-visszavásárlás). Az előretekintő hozamok továbbra is vonzóak (FY26:11,7% / FY27:12,2% / FY28:12,5%), ami a 10 éves magyar kötvényhozam feletti értéket jelez.

- Az erős növekedési kilátásoknak és a stabil cash flow-termelésnek köszönhetően óvatos megközelítés mellett is magasabb profit és marzsok elérésére lehet tér. A DCF-modell eredményei alapján még mindig van tér felfelé, a Patria Finance 1870 forintra emelte az intézményi célárát a korábbi 1460 forintos célt követően. A hosszabb távú stabilitás és a vártnál magasabb bázis támogathatja az emelkedést, így továbbra is vételi ajánlás mutatkozik.

Változatlanul erős piaci pozícióval rendelkezik a Telekom, a jövőbeli díjemelések kapcsán pedig továbbra is a versenytársak lépései befolyásolhatják a lehetőségeket, de a magasabb inflációs környezet akár nagyobb növekedés előtt nyithat teret a következő években is. A főbb versenytárs a 4iG elsősorban a profitabilitás javítására fókuszálhat, emellett a nemzetközi terjeszkedés is prioritás maradhat, de a magyar piacon nem várni jelentős konszolidációt rövid időn belül, így a Telekom vezető pozíciója sértetlen maradhat.

Hosszabb távon is fennmaradhat a növekedés

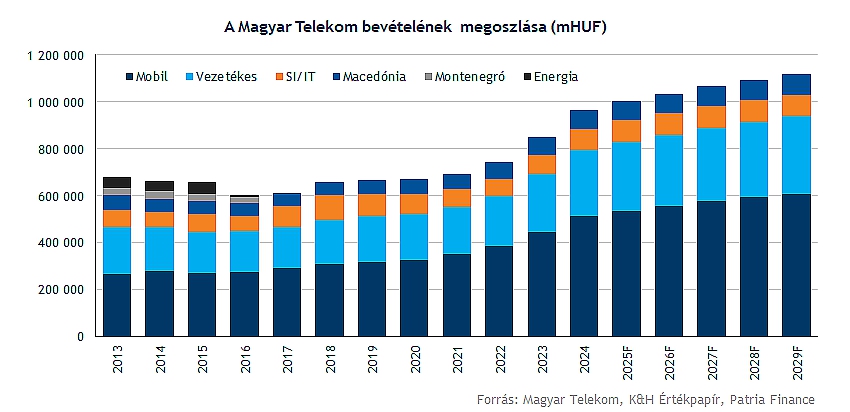

A bevételek növekedését tehát az inflációkövető díjkorrekciók, az internetszolgáltatások iránti erős kereslet és a stabil ügyfélbázis segítheti, de a növekedés üteme várhatóan lassul az előző időszakhoz képest. Az 5 éves CAGR (2024-2029) elérheti a 2,9 százalékot (korábbi várakozás: 2,5 százalék), a magasabb áremelések és a hosszabb távú stabilitás fenntartása hozzájárulhat a javuláshoz a korábbi előrejelzéshez képest. Az előző 5 éves időszakban (2019-2024) a bevételnövekedés üteme 7,7 százalék volt, amihez szintén hozzájárult a megugró inflációs környezet, így ez a bővülési ütem hosszabb távon nem tűnik fenntarthatónak. Emellett kiemelendő, hogy ez a növekedési ütem továbbra is konzervatív becslésnek számít, amelyet a fent említett tényezők támogathatnak. Így a vállalat idén átlépheti az 1000 milliárd forintos árbevételi határt, ami 3,6 százalékos éves növekedésnek felel meg.

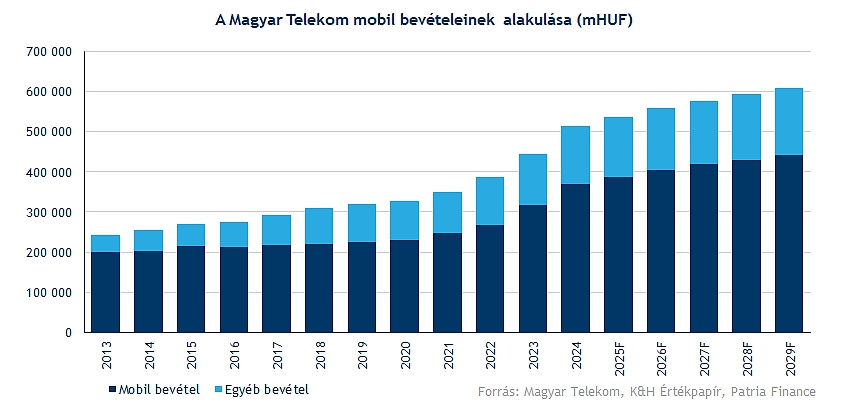

Mobil

A Magyar Telekom motorját a magyar mobil szegmens adja, ahol 3,5 százalékos éves növekedést érhet el a cég (korábbi várakozás: 2,9 százalék), amihez hozzájárul a hosszabb távú trendekre vonatkozó optimistább kilátás. A díjkorrekciónak lehet helye, az ügyfélbázis is javul, és a versenytársak is elkötelezhették magukat az áremelések mellett, ami szintén pozitív hír a Telekom számára. A mobil bevételek 2029-re 600 milliárd forint fölé emelkedhetnek, amit a mobilinternet iránti stabil kereslet is támogat.

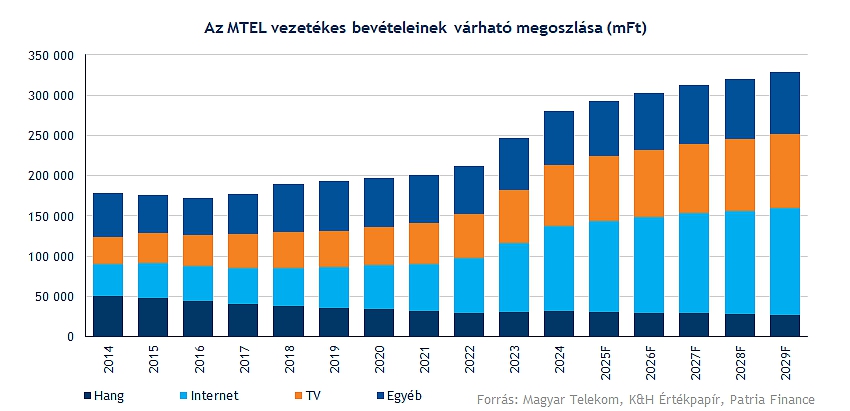

Vezetékes láb

A vezetékes szegmensben 2024 és 2029 között 3,3 százalékos CAGR-t érhet el a Telekom (korábbi várakozás: 2,7 százalék), ami a mobil bevételekhez képest alacsonyabb növekedést jelent, de a hosszabb távú növekedési trend javulása járult hozzá a CAGR emelkedéséhez. Különösen az internet szolgáltatások iránti erős kereslet támogathatja a növekedést, de a TV-előfizetések terén is javuló tendencia figyelhető meg. Megjegyzendő, hogy a TV és vezetékes internetszolgáltatások növekedése a mobil-előfizetésekhez képest korlátozottabb, de a jobb szolgáltatási csomagok iránti kereslet az évek során lendületet adhat. 2029-re 330 milliárd forintra emelkedhet a szegmens bevétele, amelyből 132 milliárd forint származhat az internet-előfizetésekből.

Egyéb

A macedón szegmens esetében szerényebb bevételnövekedés várható, 2,1 százalékos CAGR-t érhet el az időszak során. Ez azt jelentené, hogy ennek az üzletágnak a részesedése az összbevétel arányában csökken, és már idén 8 százalék alatt lehet ennek aránya. Emellett az SI/IT szegmens jól tarthatja magát a gazdasági kilátások javulásával, és hosszabb távon nem várni jelentős változást ebben a szegmensben.

Nem okozhat gondot a profitnövekedés

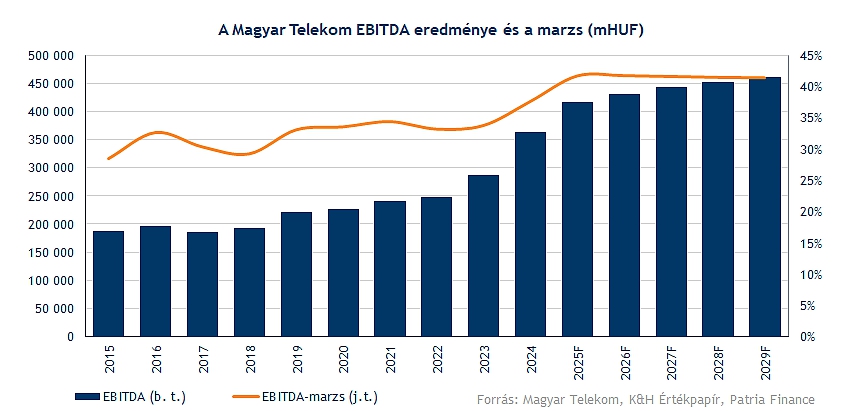

A Magyar Telekom a vártnál jobb költséghatékonyságot tudott elérni, így a profitmarzsok tavaly is erősek voltak, ahogy az már az év elején is várható volt. A közvetlen költségek (az SI/IT költségek nélkül) tavaly a bevételek kevesebb mint 30 százalékát tették ki, így ez a tendencia hosszabb távon is folytatódhat, még a lassabb ütemű bevételnövekedés mellett is. A személyi jellegű kiadások is tovább emelkedhetnek, 2029-re 115 milliárd forintra nőhetnek (korábbi várakozás: 113 milliárd forint). A profitabilitást tekintve egyértelmű javulást hozhat a távközlési pótadó kivezetése, amelynek hatása évente több mint 36 milliárd forint lehet.

Az EBITDA marzs idén 41 százalék fölé emelkedhet, ami hosszabb távon is fenntartható lehet, bár idővel enyhe mérséklődés mutatkozhat, de a bevételnövekedés és a költséghatékonyság fenntartása magas szintű egyensúlyt teremthet, erős profitabilitást feltételezve.

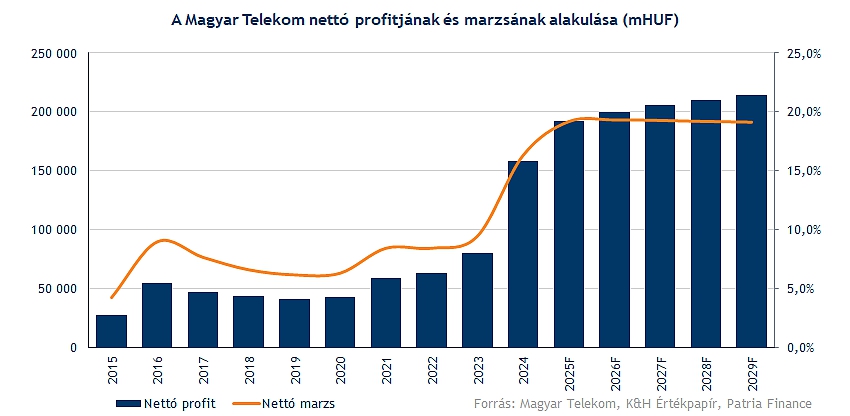

A nettó profit idén 192 milliárd forint fölé emelkedhet, ami a menedzsment várakozásainál valamivel magasabb nyereséget és 19 százalék feletti profitmarzsot jelentene. 2029-re akár 214 milliárd forintra is nőhet a Telekom nettó profitja, amely hosszabb távon is 19 százalék feletti marzs elérését jelentené.

Részvényesi juttatás

A gyorsjelentést követően új részvényesi javadalmazási politikát jelentett be a Telekom, így az új szabályok értelmében a vállalat a jövőben 60-100 százalékos kifizetést is választhat, ami erősebb részvényesi juttatást eredményezhet. Ezt szem előtt tartva, a korábbinál magasabb, pontosabban 90 százalékos kifizetési arány tűnhet reálisnak. Ennek okai a következők:

- A befektetőkre nagy figyelmet fordító vállalat jelentős nyereséget realizálhat a közeljövőben, így emelkedő árfolyam mellett is prémium hozamot kínálhat a 10 éves magyar államkötvényhez képest.

- A cég nem keres akvizíciós célpontokat, a hangsúly továbbra is a magyarországi üzletágon maradhat, az ehhez kapcsolódó fejlesztésekkel pedig költségoldalon számolnak.

- A nettó adósságállomány az elmúlt időszakban jelentősen csökkent, így a jövőben nem kell nagyobb csökkenésre számítani a debt/EV mutatóban, így középtávon 90 százalék feletti kifizetési arány is elképzelhető.

A társaság által bejelentett 100 forintos részvényenkénti osztalék 6 százalék körüli hozamot jelentene, míg az egy részvényre jutó részvény-visszavásárlási hatással együtt 8,6 százalékos hozam mutatkozik. Az előretekintő hozamok azonban még kedvezőbb képet mutatnak, az osztalékhozamok (FY26: 8,2% / FY27: 8,5% / FY28: 8,8%) dinamikusan emelkedhetnek, míg a teljes hatás (osztalék + visszavásárlás) még kedvezőbb összképet mutat (FY26: 11,7% / FY27: 12,2% / FY28: 12,5%). Az előretekintő osztalékhozam tehát prémiumot jelez a 10 éves magyar kötvényhozamhoz képest.

Értékelés

A lassuló bevételnövekedés ellenére dinamikus profitnövekedés és cash flow termelés várható az évek során, így az infláció adta áremelési lehetőségek, az erős kereslet a különböző szolgáltatások iránt, valamint a távközlési pótadó kivezetése hozhat nagyobb lendületet a Telekom számára.

A tőkeköltség így 11 százalék körüli szinteken mozoghat a következő években, jelentős mértékű adósságállomány csökkenés már nem várható a magas szintű kifizetési rátának köszönhetően. Összességében némi változás azért várható az eladósodottsági arány tekintetében. A CapEx terén a frekvenciasávokhoz kapcsolódó szerződések megújítása jelent érdemi kiadást, amely a jövőbeli FCFF értékét is rontja. Összességében így közel 1800 forintos részvényenkénti fair értéket, valamint 1870 forintos (osztalék nélkül) célárat határozott meg anyacégünk, a Patria Finance.

Relatív mutatók alapján sem tűnik túlértékeltnek a Magyar Telekom, ugyan az árfolyam emelkedése, a piaci hangulat javulása növekvő mutatószámokat eredményezett, de ez nem csak a Magyar Telekom esetében igaz, hanem szektor szinten is növekedés játszódott le. Jelenleg 4,7-es egy éves előretekintő EV/EBITDA mutatón forog a részvény, amely a régiós versenytársakhoz képest továbbra is diszkontot jelez.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.