Emelkedéssel nyithat a tegnap közzétett negyedéves jelentésének köszönhetően az IBM, a piaci hangulat egyelőre nem túl acélos, így akár felülteljesítő lehet ma a részvény. A vártnál jobb számokat produkált a cég, továbbá a kilátásokon is javított a menedzsment. Komoly problémákat nem látni még a társaságnál, azonban a kedvezőtlen devizamozgások igencsak visszavetik a növekedési ütemet.

Nem teljesít eddig rosszul idén az IBM, még a tavalyi utolsó negyedév során vált ki a Kyndryl az IBM égisze alól, ezzel strukturális átalakuláson ment át a csoport. Nem meglepő, hogy a dollár idei erősödése komoly problémákat okoz az IBM számára, hiszen az összbevétel közel fele származik külföldről, ez pedig jelentősen visszaveti a bevételnövekedés ütemét.

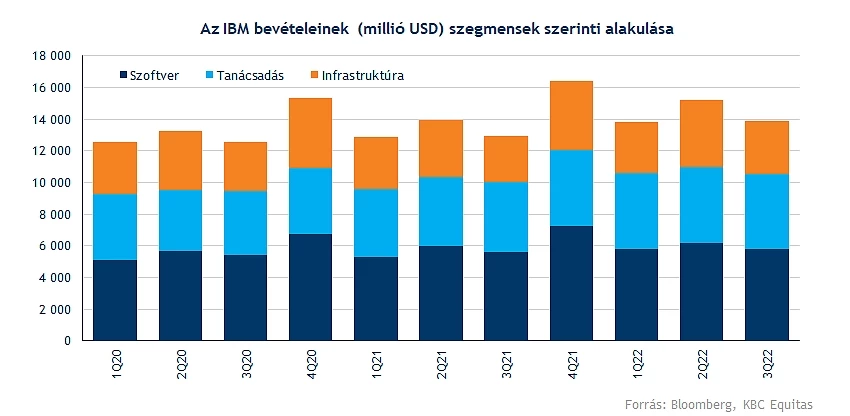

Mindegyik szegmens jól teljesít

14,1 milliárd dollár feletti bevételt realizált ebben a periódusban a társaság, amely nem számít rossz eredménynek, hiszen ezzel az elemzői várakozásokat is bőven felülmúlta az IBM. Ugyan a korábbi évek eredményeihez nem érdemes hasonlítani a bevételek alakulását, mivel az átalakulás miatt csökkent az IBM közvetlen bevétele.

Ezért is szükséges a nemrég átalakított szegmensek szerinti felbontásban is megvizsgálni az eredmények alakulását. A cég zászlóshajóját a szoftverekért felelős szegmens adja, hiszen itt képződik a bevételek legnagyobb része, a negyedév során 5,8 milliárd dollárt köszönhet ennek az üzletágnak a vállalat. Jobban szétbontva ezt a szegmenst két különböző ágat fedezhetünk fel, az egyik rész a hibrid megoldásokért felel, míg a másik a tranzakciós feldolgozásokért. A hibrid üzletág képezi a fontosabb részét az üzletnek, így ide tartoznak a különböző biztonsági szoftverek, a mesterséges intelligenciához kapcsolódó eszközök vagy a Red Hat vállalat is.

A tanácsadói szegmens 4,7 milliárd dolláros, míg az infrastruktúráért felelős divízió 3,35 milliárd dolláros bevételt generált. Elsősorban az üzleti átalakítások kapcsán adott tanácsadások adják az eredmények nagyobb részét, de a különböző technológiai megoldások terén is segítséget nyújt az IBM. Emellett még ki kell emelni, hogy az újonnan piacra vezetett nagyszámítógép értékesítése a vártnál jobban megy, ezzel is kellemes meglepetést okozva az elemzők számára.

Csak a baj van a dollárral

Ahogy korábban már említettük, az exporttevékenység szerves részét képezi a cég üzleti modelljének. Az amerikai bevételek 13 százalékos éves növekedést mutatnak, míg dollárban nézve az Európából, illetve Ázsiából és egyéb régiókból származó bevételek stagnáltak, vagy minimális növekedést mutattak. Azonban, ha konstans árfolyammal vizsgálnánk a helyzetet, mindjárt más képet kapnánk, hiszen 16 százalékos növekedést tapasztalnánk a külföldi bevételek esetében. Tehát látható, hogy mekkora bevételkiesést jelent az IBM számára a mostanában kialakult devizapiaci helyzet.

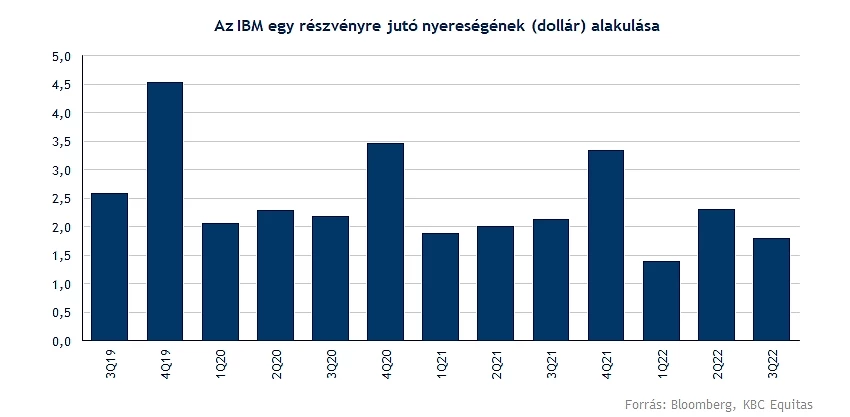

A költségek nem nőttek jelentősen tavalyhoz képest, elsősorban a kedvezőtlen devizahatások okoznak kieséseket a társaság számára. Az európai piacon azonban az elszálló infláció, valamint az energiakrízis jelenthet még gondokat, azonban látni kell, hogy egyelőre nem tükröződnek ezek a problémák az eredményeken. Az elemzői konszenzus 1,77 dolláros EPS-re számított előzetesen, azonban ezt sikerült valamelyest felülmúlni, végül 1,81 dolláros tisztított eredményről számoltak be a cégnél.

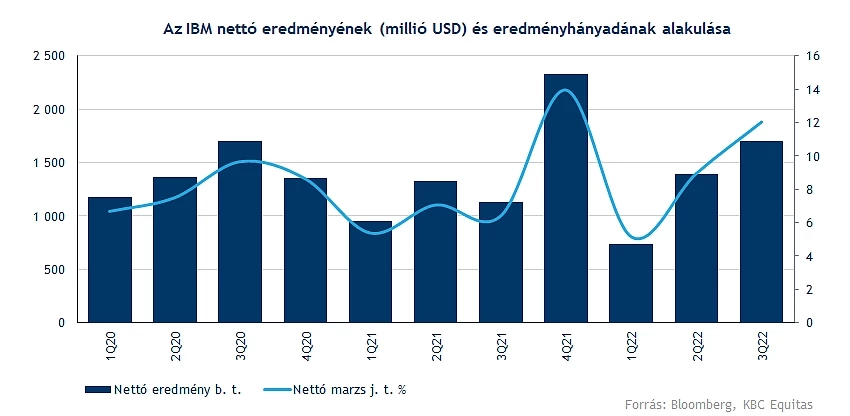

Az eredmények kapcsán fontos azonban megjegyezni, hogy egy jelentősebb egyszeri költséggel is szembesülnie kellett az IBM-nek, ez 3,2 milliárd dolláros veszteséget okozott végül. Ha ettől tisztítva vizsgáljuk a nettó nyereség alakulását, akkor 1,7 milliárd dolláros eredményt figyelhetünk meg, amely szép emelkedésnek minősül az előző negyedévekhez képest. Ezzel a marzsok is javulásnak indultak, bár az elemzők kissé magasabb mutatókra számítottak, de így sem lehetnek elégedetlenek ezzel a teljesítménnyel a befektetők.

Még nem látni gondokat

Azt látni kell, hogy a gazdasági környezet romlása az IBM számára sem teremt tökéletes helyzetet, azonban egyelőre nem láthatók a romlás jelei, továbbá az idei évre vonatkozó előrejelzésein is emelést hajtott végre a vezetőség. A jövőben is jelentős bevételekre számít a Kyndryltől még a társaság, emellett a vártnál nagyobb ütemű bevételnövekedést realizálhatnak idén év végén. A devizahatások mintegy 7 százalékos kiesést eredményezhetnek, így egy fordulat a devizapiacokon jelentős segítséget nyújthatna a növekedés irányába. A szabad cash flow esetében továbbra is 10 milliárd dolláros eredményt vár a menedzsment.

Pozitív fogadtatás a részvénypiacon is

Várhatóan több, mint 3 százalék pluszban fog nyitni a részvény árfolyama a mai napon, legalábbis a nyitás előtti számok erre engednek következtetni. Nem volt jó ősze egyébként az IBM részvényének, az augusztusi 139 dolláros csúcsról több, mint 10 százalékot esett, bár az S&P 500 is hasonlóan gyenge teljesítményt tudhat maga mögött ugyanazon időperiódus alatt. A 120 dolláros támaszt is letörte az IBM árfolyama, de az utóbbi két hétben nem látszik egyértelműen, hogy kialakult volna egy trend, inkább az előbb említett támasz körül ingadozott az árfolyam.

Az elmúlt egy évben a 116 és 143 dolláros szintek között oldalazott a részvény árfolyama, ez a támasz, illetve ellenállás mondhatóak a legfontosabb árszinteknek, ha hosszabb távon vizsgáljuk a részvény teljesítményét. Még múlt hét csütörtökön tudott az árfolyam közel 5 százalékot emelkedni egy kereskedési nap alatt, miután sikerült visszapattannia a lokális mélypontról. Így elkerülte a 116 dolláros támasz letörését és nem gyengült tovább a részvény technikai képe. Rövid távon a 127 dolláros szint is megakaszthatja a növekedést, sőt, az 50 napos mozgóátlag is ellenállást képezhet ezen az árszinten.

Ha rátekintünk az RSI grafikonjára, látható, hogy rövid távon elég jó arányban jelezte előre a trendfordulókat. Rendre, ha a 30-as szint közelébe esett vissza az indikátor értéke, azt néhány nap emelkedés követte. Most viszont közelében sincs ennek a szintnek az indikátor, egy csökkenő trendben relatíve magasnak számító 50 körüli értéket vett fel a napokban. A MACD a múlt hét csütörtöki emelkedést követően be is adta a vételi jelzést és azóta is tartja.

Az IBM napi grafikonja (2022. 10. 20. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.