Augusztus elején jelentős sokk rázta meg a részvénypiacokat, elsősorban a japán jen erősödése és a japán tőzsde mélyrepülésén keresztül, de a vezető európai és amerikai részvényindexeket is érintette. Azóta a hangulat javult a piacokon, azonban a korábbi csúcsokat még mindig nem érték el az indexek, bár az esés jó részét főleg az amerikai piacon sikerült ledolgozni. Meredeken esett a volatilitás is, amely összességében optimizmusra adhat okot, de fontos hangsúlyozni, hogy a jelenlegi környezetben az látható, hogy a bizonytalan globális makrogazdasági környezetben a piacokon a szokásosnál idegesebben reagálhatnak az esetlegesen meglepő adatokra, amely egy pár hetes periódusban gyors esést okozhat.

Egyre inkább javul a hangulat a piacokon, így az augusztus elejei esés, egyelőre inkább tűnik “flash crash”-nek, mint egy tartósabb trendfordulónak. A monetáris politika alakulása, és a makrogazdasági adatok kapcsán viszont a bizonytalanság továbbra is fennáll, ahogyan ezt hangsúlyoztuk a múlt heti elemzésünkben is. Látható a megugrás a volatilitásban és azért annak is fennmaradt a valószínűsége, hogy a kicsit idegesebb befektetői hangulat fennmarad. Talán ebben az esetlegesen egyértelműbbé váló jegybanki kommunikációs is segíthetne.

Visszapattanás a piacokon

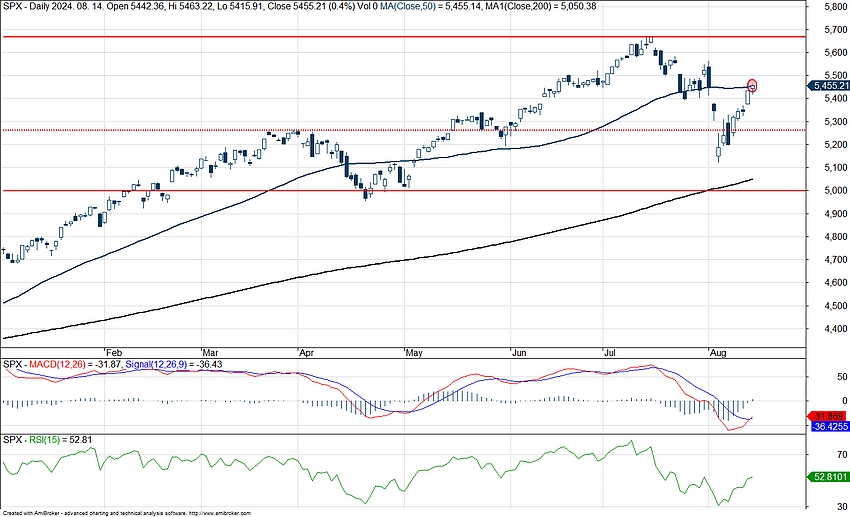

Az S&P 500 árfolyama mindenesetre éles fordulatot vett az utóbbi napokban, és a múlt hétfői visszaesést követően gyors emelkedésbe kezdett. Mostanra az index már ledolgozta az augusztus 2-án és 5-én elszenvedett esést, és újból az 50 napos mozgóátlag közelében mozog. A korábbi csúcsait tehát még nem érte el az index, ahhoz még további 4 százalékot kellene erősödnie. Technikailag úgy tűnik, hogy a pozitív lendület akár ki is tarthat, és ugyan az amerikai cégek gyorsjelentései nem éppen a legerősebben alakultak, a gazdasági növekedés inkább zavartalannak tűnik. A mai makroadatok is ezt erősítették meg, így a határidős indexek alapján már 1 százalékos emelkedéssel indíthatja a mai napot az S&P 500 index.

Az S&P 500 napi grafikonja (2024. 08. 15. nyitás előtt)

Visszaesett a volatilitás

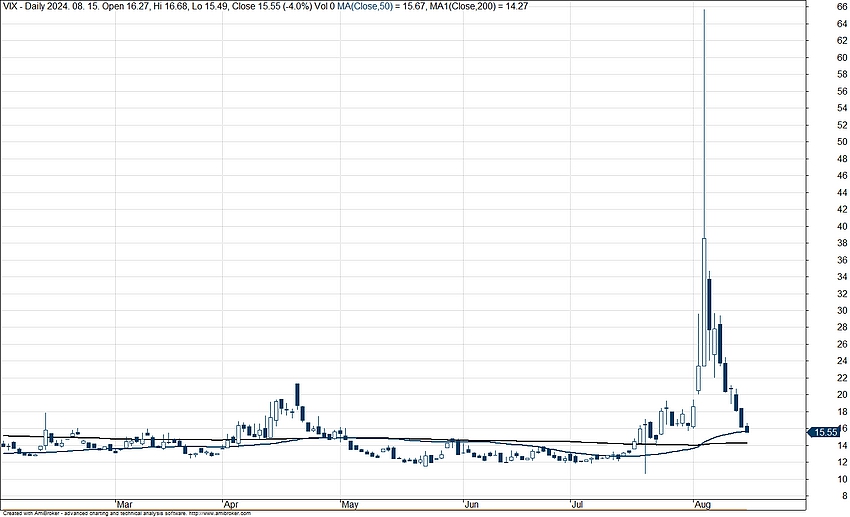

Augusztus elején a VIX index meredeken emelkedett, napon belül több mint 30 ponttal változott az index mértéke, amely a volatilitás ugrásszerű emelkedését mutatja. Hasonlóra legutóbb csak a 2020-as koronavírus járvány okozta esésben volt példa, bár a napon belüli változások mértéke a VIX indexben még ekkor sem érte el a 30 feletti szintet. A VIX index kiugrás megközelítette a 2020-as csúcspontot, viszont amilyen gyorsan emelkedett az index olyan gyorsan csökkent is, hiszen jelenleg már csak 16-17 közötti szintet látni, amely inkább már átlagosnak mondható. A 2020-as piaci esés után közel egy év kellett ahhoz, hogy a VIX index a korábbi csúcs után visszatérjen a 16-os szinthez, jelenleg pedig az látható, hogy az index egy hét alatt visszatért erre a szintre.

A VIX index napi grafikonja (2024. 08. 15. 14:30)

Szektorok

Azért az indexekben látható esés nem minden szektort érintett. Az elmúlt hónapokban a REIT-ek erőre kaptak, 3 hónapos időtávon az S&P 500-on belül ez a szektor volt képes a technológiai szektor mellett a legnagyobb emelkedésre. Az elmúlt egy hónapban pedig látható, hogy a defenzív szektorok felé fordultak a befektetők. Emelkedni tudott a közműszektor, az ingatlan, valamint a tartós fogyasztási javak szektora, valamint az egészségügyei szektor is felülteljesítő volt. Leggyengébben pedig a ciklikus fogyasztás és a technológiai szektor teljesített. Az indexekben nagy súllyal szereplő technológiai szektor tehát jelentősen lehúzta a teljesítményt, míg a kamatcsökkentési várakozások növekedésével az ingatlanszektor új erőre kapott.

Kedvező makroadatok érkeztek

Az utóbbi egy hétben beérkező makroadatok tovább segítették a részvénypiacok erősödését. Az utóbbi napokban a befektetők kifejezetten nagy hangsúlyt fektettek az amerikai makroadatokra, mivel ezek jelenthetnek fogódzkodót a megnövekedett piaci bizonytalanság közepette. Így egy-egy adat fokozott piaci reakciókat váltott a részvénypiacokon, és eddig leginkább kedvező adatok láttak napvilágot.

A pozitív széria a múlt csütörtöki munkanélküli segélykérelem adattal kezdődött, ami a vártnál kevesebb, 233 új segélykérelem beérkezését mutatta, indikálva, hogy megmaradt a stabilitás az amerikai munkaerőpiacon. Ezen a héten már a júliusi inflációs adatok kerültek a fókuszba, mivel egy-egy alacsonyabb inflációs mutató akár jelzésértékű lehet, lassul az amerikai gazdaság és a fogyasztás sem hajtja fel az árakat. Végül az árindexek sem okoztak csalódást, kezdve a keddi termelői inflációval. Ez ugyan alacsonyabb lett valamivel a vártnál, de a 0,1 százalékos havi áremelkedés nem éppen a gazdaság gyengélkedéséről árulkodik. Ehelyett inkább a “soft landing”, azaz a recesszió nélküli infláció-enyhülés szcenáriót erősítették az adatok, ami a részvénypiacok szempontjából is kedvező fejlemény. A tegnapi fogyasztói árindex adatok a vártaknak megfelelően alakultak, így folytatni tudott a piacok emelkedése, valamint a volatilitás is tovább csökkent a konszenzusnak megfelelő számoknak köszönhetően.

A mai napon pedig a kiskereskedelmi adatok okoztak pozitív meglepetést az Egyesült Államokból, mivel a vártnál nagyobb mértékben növekedett a júliusi forgalom. Júliusban egy százalékkal emelkedett havi alapon a forgalom, miközben a várakozás csak 0,4 százalékos volt. A pozitív makroadat pedig a részvényindexekre is további jó hatással lehet.

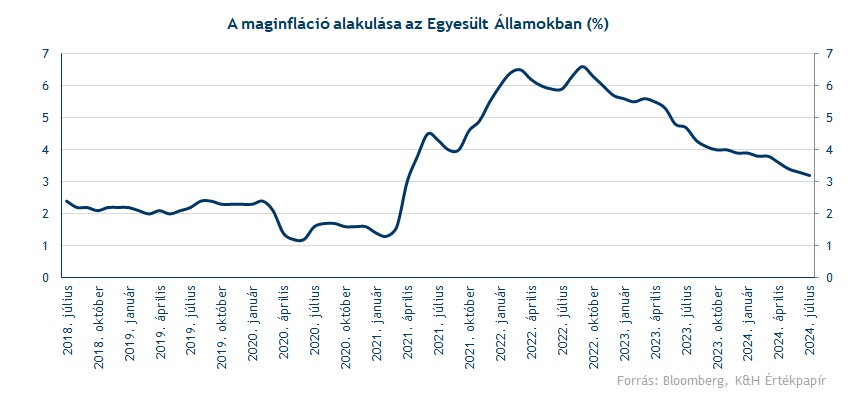

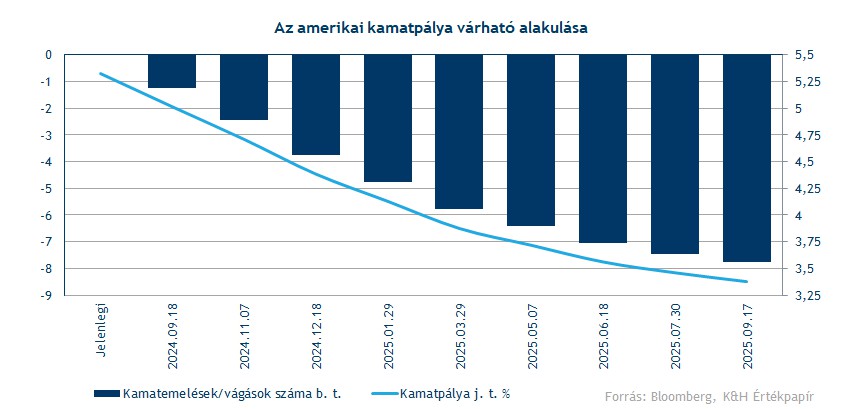

Tehát kedvezően alakulnak az inflációs folyamatok az Egyesült Államokban, az éves maginfláció már zsinórban negyedik hónapja csökken, és júliusban már 3,2 százalékon állt. Az inflációs nyomás enyhülése pedig teret nyithat Fed számára a kamatok visszavágáshoz, de ebbe az irányba mutat a munkaerőpiac feszességének oldódása is. A következő kamatdöntő ülését egyébként szeptember 18-án tartja a Fed, ahol a piaci várakozások alapján egy 50 bázispontos kamatvágásra kerülhet sor. A piac tehát már biztosra árazza a monetáris enyhítési ciklus megkezdését szeptemberben, addig viszont több fontos esemény is lezajlik, amik befolyásolhatják a várakozások alakulását. Ezek közül a legfontosabb talán a Federal Reserve Jackson Hole-i éves konferenciája, ahol többek közt a Fed és az EKB vezetője is beszédet tart majd. A konferenciasorozat augusztus 22. és 24. között zajlik, és az ott elhangzott jegybanki kommentárok még érdemben alakíthatnak a kamatvárakozásokon.

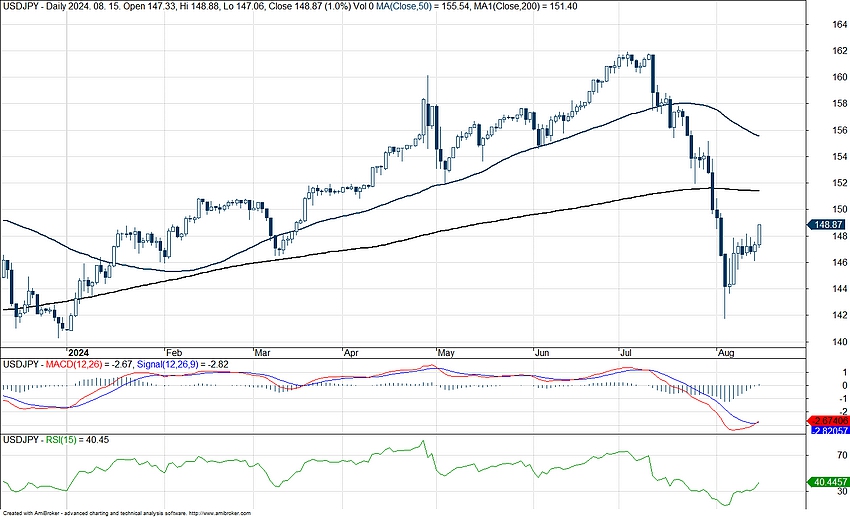

Megállt a jen erősödése

Láthatóan a japán jen piacán is megnyugvás mutatkozik. Ebben minden bizonnyal segített a Bank of Japan gyors és egyértelmű kommunikációja az előző héten, a jegybank elnöke akkor jelezte, hogy nem tervezik a kamatok további emelését a volatilis piaci környezetben. Az utóbbi egy hétben az USDJPY árfolyama tartósan 147 körül alakult, tehát a jen további erősödése megakadni látszik. Érdemes megemlíteni, hogy a jen és a dollár közötti kamatkülönbözet még mindig több mint 500 bázispont a zöldhasú javára, tehát rövid távon ez inkább a dollárt kellene erősíteni a jennel szemben.

Az már egy másik kérdés, hogy hosszabb távon mennyire számít olcsónak a jelenlegi szinteken a japán deviza. Egyelőre viszont elmondható, már kisebb esély mutatkozik, hogy hasonlóan nagy mozgásokat mutasson be az USDJPY devizapár a jövőben, mivel ennek inkább technikai, mintsem fundamentális okai voltak korábban. A japán jen hirtelen erősödését okozó „carry trade” pozíciók zárása pedig nagy részt már múlt hét hétfőn megtörténtek.

Az USDJPY napi grafikonja (2024. 08. 15. 14:30)

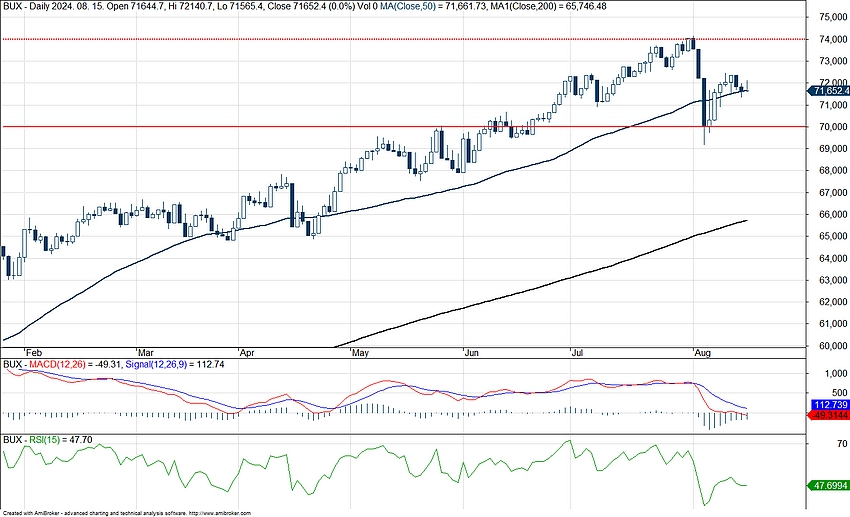

Mi a helyzet a magyar piacon?

A magyar piac relatív jól tartja magát, a BUX index alig közelítette meg a 200 napos mozgóátlagot, illetve szintén az elmúlt napokban már visszaemelkedést mutatott. A blue chipek közül azonban jelenleg a Richter áll a legjobban, hiszen a gyorsjelentés után legnagyobb mértékben a gyógyszergyártó árfolyama emelkedett, míg a többi részvénynél azért nem volt túl erős teljesítmény a gyorsjelentések óta. Ezzel együtt is a BUX index visszatért a 70000 pont feletti szintekre és nagy indexekkel együtt újra kisebb emelkedést mutat.

A BUX index napi grafikonja (2024. 08. 15. 14:30)

Összegzés

Kisebb turbulencia után tehát látható a javulás a piacokon, de leginkább az amerikai tőzsdéken jelentkezik az emelkedés. A makrogazdasági adatokra a Fed esetleges kamatcsökkentési ciklusához közeledve a piacok érzékenyen reagálnak, ez pedig a gyors lefele, vagy éppen felfele történő mozgásokra is igaz lehet. Ennek példáját láthattuk az augusztus elején kialakult gyors esésben egyes devizapárok, valamint a nagyobb részvényindexek esetében. A volatilitás csökkenése optimizmusra adhat okot, de az ilyen esések is rávilágítanak arra, hogy egy-egy nyugodtabb időszakban is a kockázatkezelés fontos, illetve az általános piaci kockázatban egy-egy ilyen gyors esés bármikor “benne van”.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.