Nagymértékű emelkedést produkált az elmúlt hónapok során a United Airlines, amivel könnyedén felülmúlta az S&P 500 indexet, ráadásul a kedd esti gyorsjelentése sem sikerült rosszul. Az ezzel egyidőben bejelentett részvény-visszavásárlási program is kedvező jelnek tekintendő, hiszen ez is jelzi a fundamentumok javulását, a stabil profitabilitás javulást, valamint a részvényesek számára is pozitív hír. Tér lenne még felfele, ugyan némi túlvettség mutatkozik az indikátorok grafikonján, de tegnap is nagyobb emelkedés volt látható a részvénynél.

Ugyan a bankok rárúgták az ajtót a befektetőkre az erősen sikerült negyedéves jelentéseikkel, de emellett érdemes kiemelni, hogy a jelentési szezont a légitársaságok is hasonlóan korán kezdik meg, ráadásul még ha a piaci reakció elsőre nem is azt mutatta, azért rossz jelentésekről nem lehetett beszámolni, így azért a kereskedési időben már átgondolt reakciók érkeztek a befektetők felől. Előbb a Delta tette közzé a friss számait, amikor is az előrejelzések kapcsán némi hiányérzetük maradhatott a befektetőknek. Ez talán inkább az óvatosságnak tudható be a vezetőség felől, hiszen többször is megtörtént a múltban, hogy időközben módosítottak a várakozásaikon, mikor már tisztább képet kapnak a kereslet alakulásáról. Az ünnepi szezonra idén is nagy figyelem hárulhat, esetleges a kedvezőtlen időjárás okozhat még kieséseket, de összességében inkább optimizmus jellemzi a légitársaságokat erre az időszakra vonatkozóan.

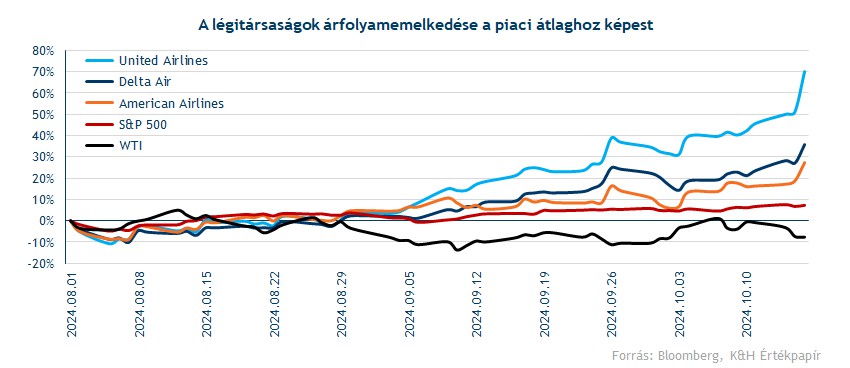

Látni kell, hogy augusztus eleje óta a három nagy amerikai légitársaság könnyedén felülmúlja az S&P 500 index teljesítményét, ezen belül is a United Airlines tűnik ki a maga 70 százalékos emelkedésével. Kiemelendő, hogy ebben az időszakban a részvénypiacok emelkedésével párhuzamosan az olajpiacon egy szemmel látható korrekció játszódott le, hiszen a WTI árfolyama több mint 7 százalékos mínuszban áll az augusztus eleji szintekhez képest. Az olajárak csökkenése a légiipar szereplőinek igencsak pozitív hírnek számít, hiszen az üzemanyagárak is mérséklődnek, amely költségoldalon nagyobb lélegzetvételhez juttatja a cégeket. Ugyan sok társaság így is nagy hangsúlyt fektet az üzemanyagárak hedgelésére, de a hosszabb távú olajáremelkedések negatívan hatnának a teljesítményre.

United az élen?

A kedd este közzétett United gyorsjelentés is inkább pozitívan értékelendő, a kiemelendő adatok a következők lehetnek:

- 3,33 dolláros EPS, amely meghaladta a 3,17 dolláros várakozást

- 2,5-3 dolláros EPS előrejelzés a negyedik negyedévre, szemben a 2,68 dolláros átlagos elemzői várakozással

- 1,5 milliárd dolláros részvény-visszavásárlás bejelentése (ez 7 százalék körüli hatást eredményez), amely a pandémia óta az első ilyesfajta juttatás a befektetők felé

- Az üzemanyagköltség mértéke éves szinten 10,4 százalékkal mérséklődött

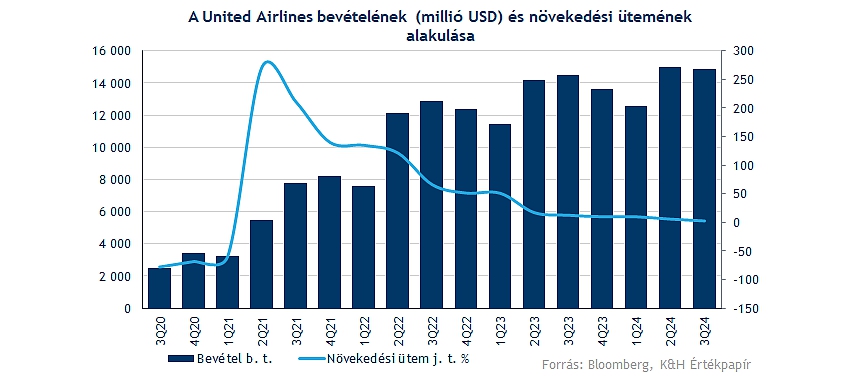

- Bevételi oldalon látni már a lassulás ütemét, hiszen éves alapon mindössze 2,5 százalékos bővülést realizált a társaság, amivel így is sikerült pozitív meglepetést okoznia a befektetőknek. Ugyan a szezonalitás hatása a következő negyedévekben is érződhet, de látni kell, hogy összességében azért az első kilenc hónapban jobb teljesítmény produkált tavalyhoz képest a United.

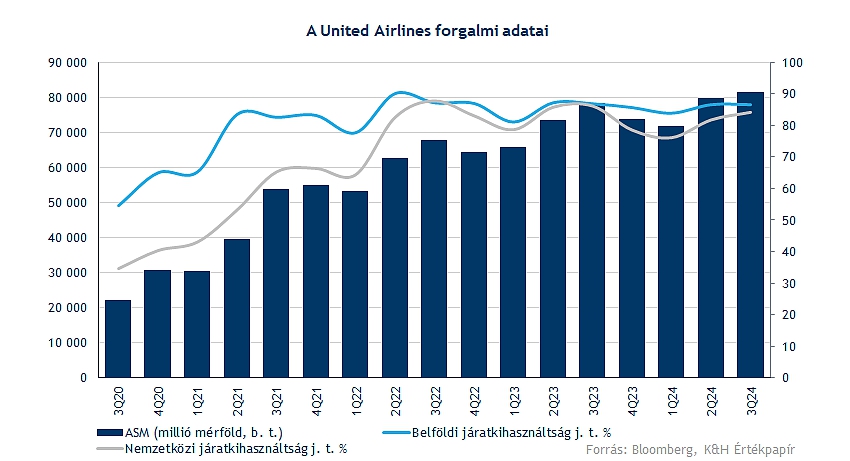

Az eredmények alakulása szempontjából a forgalom növekedése elengedhetetlen, hiszen az erős versenyhelyzet és az alacsony inflációs környezet miatt a jegyárak emelésére nagy tér már nem áll rendelkezésre a cégeknek. Az elérhető utasmérföld 81500 millió fölé emelkedett a negyedév során, amely több mint 3000 milliós javulást jelent éves szinten. Azonban a kihasználtság már nem döntött új csúcsokat, hiszen belföldön 86,4 százalékos, a nemzetközi járatokon pedig 84 százalékos kihasználtság mutatkozott, ezzel mindkét mutatóban némi visszaesést szenvedett el a vállalat.

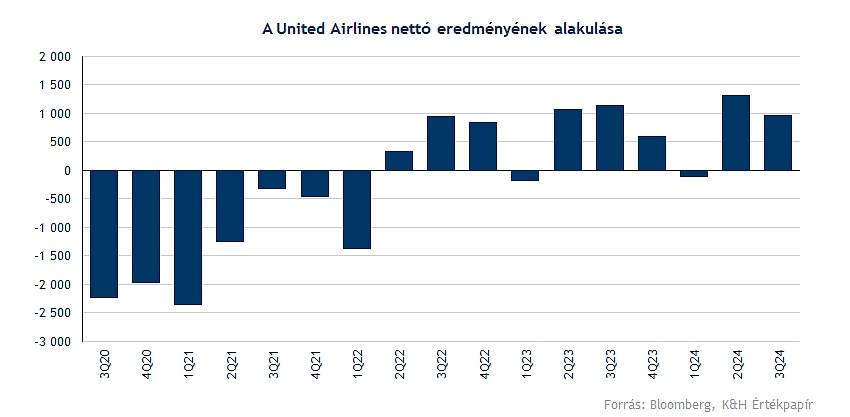

Nettó profitsoron nem sikerült reprodukálnia a tavalyi eredményeket a cégnek, így némileg elmaradt az 1 milliárd dolláros profittól (tisztított soron 1,1 milliárd nyereség mutatkozik). Azért látható, hogy az éves eredmények már bőven javulóban vannak, ami profitabilitás szempontjából pozitív.

Az operatív költségek mértéke éves alapon 4,2 százalékkal emelkedett, ez összességében kissé negatív, főleg annak fényében, hogy az üzemanyagárak mérséklődésének hatására 10,4 százalékkal csökkent az ehhez kapcsolódó kiadás mértéke. A bérköltségek mértéke azonban hasonló mértékű emelkedést produkált, illetve egyéb soron is növekedés figyelhető.

Kis kitekintés a jövőbe

Egyelőre nem látni problémát forgalmi oldalon, ugyan a nyári időszakban aggodalmukat fejezték ki a társaságok, hogy a túlkínálat akadályt jelenthet a növekedés előtt a piacon, de hatalmas gondokról azért akkor sem lehetett beszámolni. A vártnál végül erősebb nyári szezont tudhat a háta mögött a cég, így egy új időszámítás veheti kezdetét a vállalatnál, a menedzsment várakozásai szerint tovább haladhat a növekedés útján, így céljuk a vezető piaci pozíció megszerzése idővel. Első lépésnek a vártnál erősebb negyedik negyedéves várakozások közzététele megfelelt a befektetőknek, hiszen 2,5-3 dollár közötti részvényenkénti nyereség átlaga felülmúlja a 2,68 dolláros konszenzusos EPS-becslést.

Sorra törte az akadályokat a részvény

Már-már a covid előtti szinteket közelíti a United Airlines, többéves csúcsot sikerült így is áttörnie a napokban az árfolyamnak, így ez a lendület akár hosszabb távú fordulatot is eredményezhetne. A fundamentumok javulóban, ráadásul az olajárak csökkenése is támogatást nyújthat majd. A 97 dollár körüli történelmi csúcsokig van még tere a papírnak, bár az utóbbi hónapok meredek emelkedését követően az indikátorok némi túlvettséget jeleznek immár, így ez némi óvatosságra intheti a piacot.

Védelmet idővel a mozgóátlagok képezhetnek, pozitívum, hogy az aranykereszt képe is megjelent a grafikonon, ráadásul a meredek emelkedés a rövidebb távú, 50 hetes mozgóátlag gyors emelkedését is hozhatja, amely egy kedvező trendforduló előjele lehet. Emellett egy esetleges visszatesztnél az 55 dolláros szintekre érdemes figyelmet fordítani.

A United Airlines heti grafikonja (2024. 10. 17. nyitás előtt)

Ugyan sokáig 5 alatti előretekintő P/E rátán forgott a papír, sőt az augusztusi mélypontoknál már a 3,5-es szintet közelítette a mutató, amely kifejezetten alacsonynak nevezhető. A befektetők ugyanis a kockázatokat a szükségesnél jobban felnagyíthatják, ez pedig nagyobb diszkontot eredményezhet a piacon. Jelenleg 6,3 körüli szinten jár a mutatószám, amely mind a Delta, mind az American Airlines értékeltségéhez képest továbbra is diszkontot jelez.

Az elemzői ajánlásokat böngészve továbbra is felértékelődési potenciál mutatkozhat, habár való igaz, hogy az elmúlt időben látott teljesítmény következtében már közelebb került a konszenzusos célárhoz a papír. Tehát már nem látni 50-60 százalékos potenciált, de a 81 dolláros szint így is odébb van egyelőre. A kedvező jelentés új, magasabb célárakat eredményezett, több nagy elemzőház is 80 vagy afeletti árat határozott meg korábban, a JP Morgan 108 dolláros, a Citi 98, a Morgan Stanley 88, míg a Detusche Bank 80 dolláros célárral szerepel a Bloomberg adatbázisában.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.