Ugyan a United Airlines részvényárfolyamán némi korrekció kezd kibontakozni, a legutóbbi negyedéves gyorsjelentése mégis erős számokról, optimista kilátásokról árulkodik, így hosszabb távon lenne még tér a papír előtt. A profitabilitás útjára visszatérve a növekedésről szólhat a következő év, valamint a költséghatékonyság stabilitásának kiépítéséről. Az utazási kedv kitarthat az Egyesült Államokban, emellett a prémium szegmens iránti kereslet is tovább élénkülhet, amely a marzsok javulásához is hozzásegítheti a céget.

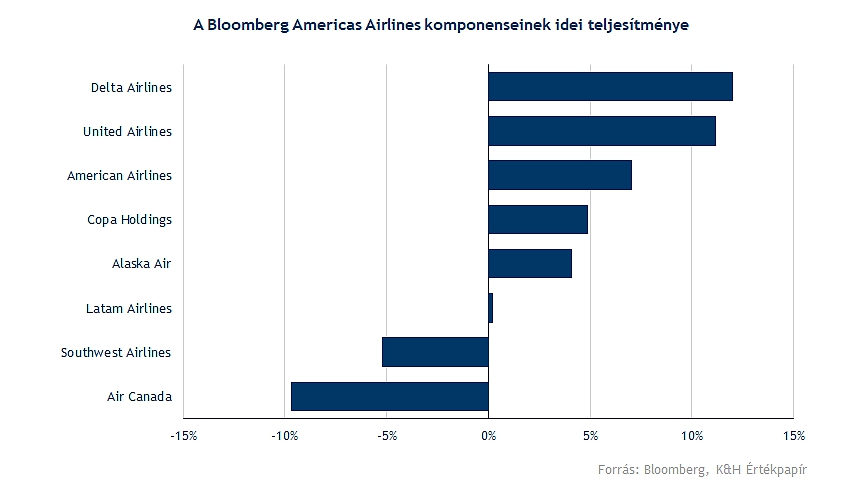

Még kedd este tette közzé a meggyőző negyedik negyedéves eredményeit a United Airlines, amely a Delta Airlines-hoz hasonlóan előrejelzések kapcsán is bizakodó maradt. Ugyan a piaci reakció tegnap kezdetben pozitív volt, azonban napon belül lefordulás bontakozott ki, bár ebben már a magasabb szintű túlvettség, illetve a profitrealizálás is szerepet játszott. Még a korábban közzétett, idei évre vonatkozó „top pick” elemzésünkben foglalkoztunk részletesebben is az amerikai légiiparral, ahol a Bloomberg Americas Airlines indexet emeltük ki, amely a kedvező eredményeknek köszönhetően egyelőre felülteljesítő tud lenni.

Az index 6,3 százalékos plusznál jár már, amely tegnap nyitáskor még magasabb szinteken járt, ebben a Delta Air és a United kiemelkedő teljesítménye játszott nagyobb szerepet. Súlyokat tekintve a Delta és a United adja az index 58-59 százalékos kitettségét. Az összteljesítményt még a Southwest Airlines húzza le, bár a mai gyengébb előrejelzések következtében az American Airlines is nagyobb mínuszba kerülhet.

Visszatérve a gyorsjelentésekre, a fontosabb társaságok közül a Southwest Airlines tartozik még a befektetőinek, míg a ma délután közzétett American Airlines gyorsjelentés nem lett túl acélos, ez pedig a piaci hangulatot is némileg befolyásolhatja. Elsősorban az első negyedéves előrejelzések nem váltották be a befektetői várakozásokat, míg a negyedik negyedéves eredmények kapcsán sikerült a felülteljesítés. Emellett tegnap este egyébként az Alaska Airlines is közzétette a friss számait, amely pozitív meglepetéseket tartogatott, így nyitás előtt emelkedésnek is indult a gyengébb piaci hangulat ellenére is az árfolyam. Tehát a fundamentumok javulóban vannak szektor szinten, egyelőre látni teret a bővülésre, ráadásul a stabil amerikai gazdaság és erős fogyasztási trendek hozzásegíthetik az amerikai cégeket a felülteljesítésre az európai légiiparral szemben. Ráadásul inkább pozitív és optimista felütések jellemezték az eddigi gyorsjelentéseket, az American Air tűnik ki kissé ebből a sorból, de a javuló trendek, az erős kereslet az iparban akár a vártnál magasabb profitot hozhat idővel.

United Airlines tovább szárnyalna

A teljes 2024-es évet 10,61 dolláros tisztított EPS-sel zárta a United, amely a korábban közzétett 9-11 dolláros előrejelzés felső sávjában helyezkedik el. Bevételi oldalon 57 milliárd dollárt realizált a társaság, amely éves szinten 6,2 százalékos növekedésnek felel meg, amelyhez javuló profitabilitás és cash flow is párosult. Több tényező is segítette a tavalyi erőteljes erősödését a cégnek, amelyek az idei évben is bővülést hozhatnak a vállalat számára:

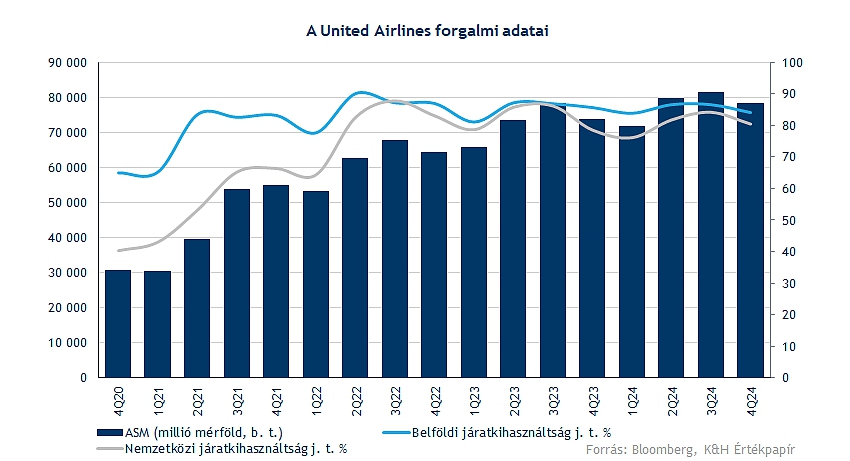

- Stabil amerikai gazdaság, illetve erős kereslet az utazási szektorban, az elérhető utasmérföldek tekintetében 6,8 százalékos javulás volt megfigyelhető, ez a tendencia várhatóan tovább folytatódhat.

- A prémium szegmens javulása és az üzleti utak fellendülése hozzájárult a vártnál dinamikusabb bővüléshez, így a vezetőség idénre is hasonló tendenciát vár keresleti oldalon, így az elérhető utasmérföldekre vetített bevétel (RASM) mértéke is óvatosabb emelkedést mutathat.

- Továbbá az olajárak és ezzel együtt az üzemanyagárak konszolidációja a költségek stabilitását hozhatja, így javuló bevételek és a mérsékelt ütemű költségnövekedés mellett a profitkilátások is fokozatosan javulhatnak.

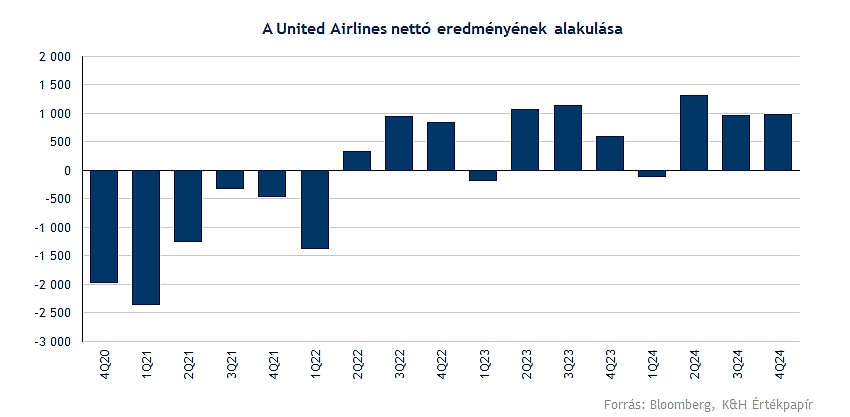

A negyedik negyedévet is felülteljesítéssel zárta egyébként a cég, hiszen 14,7 milliárd dolláros bevételt ért el, amihez 3,26 dolláros tisztított EPS (3 dolláros várakozással szemben) párosult. Bevétel tekintetében így közel 8 százalékos javulás mutatkozott, amely az erős ünnepi szezonnak köszönhető. Láthatóan a drágább, prémium szolgáltatásokat nyújtó szegmens iránti kereslet is erősödést jelez, ez pedig hosszabb távon is jobb marzsokat hozhat a cég számára.

A nemzetközi járatkihasználtság 1,9 százalékponttal emelkedett a bázishoz képest, míg a belföldi utazás terén volt némi mérséklődés, de a prémium szegmens felé való tolódás bevételi oldalon pozitív hatásokat eredményezett. Az elérhető utasmérföld mértéke 78300 millió mérföldre nőtt, amely éves alapon 6,2 százalékos bővülést jelent, így szemmel látható a fokozatos növekedés a cégnél.

A profitabilitás alakulása szempontjából kiemelendő az üzemanyag költségek mérséklődése, hiszen a negyedéves átlagos gallononkénti üzemanyagár 2,4 dollárra esett a tavalyi 3,13 dolláros szinthez képest, ráadásul az éves átlagot tekintve is 12 százalékos csökkenés figyelhető meg. Ugyan az üzemanyagköltségeket nem tartalmazó CASM (elérhető utasmérföldre jutó költségek) némileg emelkedett, de erre már a „top pick” elemzésünkben is felhívtuk a figyelmet, hogy a reptéri díjak, bérköltségek és egyéb költségek némi emelkedést mutathatnak, ugyanakkor a profitabilitás javulását várhatóan nem veszélyeztetik.

Így összességében működési soron is 50 százalék feletti profitnövekedést tudott felmutatni a cég, míg nettó soron még dinamikusabb, 64 százalékos növekedéssel megközelítette az 1 milliárd dolláros profitot. Részvényenként 2,95 dolláros eredményt realizált a társaság, míg tisztított soron ez 3,26 dolláros EPS-nek felel meg.

A vezetőségi optimizmus számokban is megvalósul, hiszen a jelenlegi negyedévre 0,75 és 1,25 dollár közötti EPS-t várnak, míg az elemzői konszenzus ehhez képest konzervatívabb, 54 centes előrejelzést tett közzé korábban. 2025-ben a teljes éves eredmény 11,5-13,5 dollár között alakulhat, amely nagyjából megfelel az elemzők várakozásának, bár érdemes hozzátenni, hogy a múltban is többször módosította akár felfelé, akár lefelé a várakozásait a cég, hiszen a légiipari trendeket látva, illetve a következő hónapokra vonatkozó erős kereslet is a felső sáv felé nyomhatja a várakozásokat.

Látható tehát, hogy a két legnagyobb amerikai légiipari vállalat, a Delta Air, valamint a United Airlines stabil és erőteljes növekedést prognosztizál a következő időre vonatkozólag, ez pedig további felülteljesítést eredményezhet. Ugyan az American Airlines gyengébb előrejelzése a mai hangulatba belerondíthat, de a hosszabb távú folyamatokban nem látni érdemi változást.

Rakétaként tört fel a részvény

A részvény szárnyalását a heti grafikon jól prezentálja, a tavaly augusztusi mélypontokhoz képest már 200 százalékos pluszt is el tudott érni a papír, mindössze néhány hónap leforgására volt ehhez szüksége. Az idei évet is erősen kezdte, ráadásul tegnap nyitáskor is 4-5 százalékos pluszban járt az árfolyam, míg a nap végére 2,3 százalékos mínuszba került, ebben némi profitrealizálás is szerepet játszhatott, illetve a piaci hangulat sem volt túl acélos (a technológiai szektort leszámítva). A fundamentumok mindenesetre nem indokolták a napon belüli lefordulást, habár az indikátorok is már erősebb túlvettséget jeleznek, ez pedig rövidebb távon okozhat még némi visszacsorgást.

A dinamikusabb emelkedésnek köszönhetően nehéz kiemelni biztos támaszvonalakat, hiszen nagyon nem is tesztelte vissza a főbb szinteket a részvény, de a korábbi csúcsokat kijelölő 95-98 dolláros zóna jelenthet segítséget. Év végére kisebb oldalazás alakult ki ezeken a szinteken, míg év elejére újabb lendületet gyűjtve tudott elindulni a papír. A fundamentumok és a stabil kilátás, valamint a támogató momentum szolgáltathat löketet hosszabb távon is a United Airlines számára.

A United Airlines heti grafikonja (2025. 01. 23. nyitás előtt)

A részvény továbbra sem mozog magas szorzószámokon, hiszen a 8,2-es egy éves előretekintő P/E ráta nem számít magasnak, habár az elmúlt évhez képest a nagyütemű árfolyamemelkedés miatt a mutatószám is gyorsabban nőtt. Optimista előrejelzések nemcsak a vezetőség felől érkeznek, de az elemzők is egyre inkább pozitívan látják a jövőt, így fokozatos céláremelések miatt immár 127 dollár felett jár a konszenzus becslése. Tér tehát lenne a részvény előtt, a fundamentumok tovább javulhatnak, persze a nyári szezonon és a költségek szinten tartásán sok múlhat a következő időben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.