Az amerikai légitársaságok sem úszták meg az elmúlt hetek részvénypiaci esését, így többek közt a United Airlines árfolyama is régen nem látott szintekre látogatott vissza. Ezzel együtt viszont a részvény értékeltsége is több havi mélypontra csökkent, így most elmondható, hogy izgalmas szinteken található a United részvénye, főleg a hosszabb távú trendeket figyelve. Felmerülhet tehát kérdésként, hogy igazolt volt-e a piac részéről a drasztikus átárazódás a részvényben, vagy esetleg az általános piaci pesszimizmusban túlzott reakciót láthattunk a piaci szereplők részéről.

Sikerült javuló pályára állni

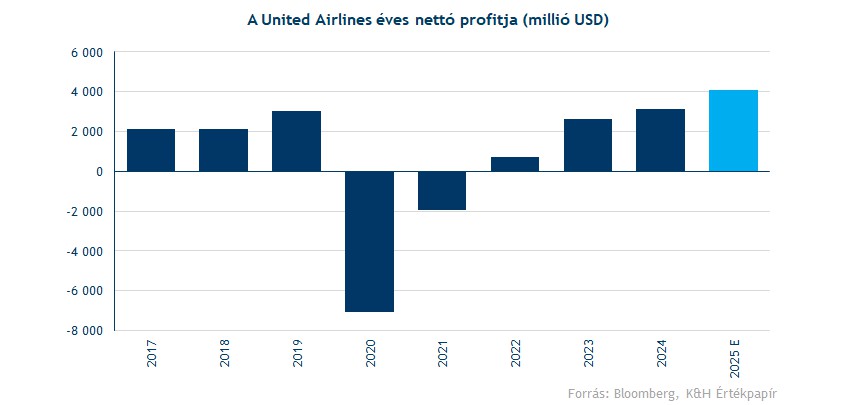

Ha megvizsgáljuk az alapvető fundamentumokat, az összkép azért nem annyira gyenge a United Airlines kapcsán. A légitársaságnál a fókusz az utóbbi években a stabil profittermelés visszaállításán volt a koronavírus és a 2022-es energiaválság okozta sokkokat követően, és azt már el lehet mondani, hogy a nehezén túl van a cég. Míg 2022-ban csak 737 millió dolláros nettó profitot ért el a United Airlines, 2023-ban ez már 2,6 milliárd dollárra hízott, de a 2024-es üzleti évben sikerült átlépnie a 3,1 milliárd dolláros eredményt is. Ez utóbbi egyébként már erősebb volt a 2019-es évi profitnál is, tehát nem csak a covid utáni gyengébb báziseredményekhez képest mutatható ki növekedés.

A United Airlines gyors profitnövekedését több tényező is segítette ez idő alatt, ezek az alábbiak voltak:

- erős kereslet az utazási szektorban,

- növekvő érdeklődés a prémium szolgáltatások irányába az üzleti utazások fellendülésével,

- stabil, hosszú távon csökkenő olajárak.

Ezek a tényezők pedig várhatóan az idei évben is érvényesek maradnak. Azt a légitársaság vezetősége is jelezte korábban, hogy 2025-ben fennmaradhat az erős kereslet a légi utazások iránt, így az elérhető utasmérföldek akár 5 százalékkal emelkedhetnek tavalyhoz képest. Természetesen egy recessziós környezet a United Airlines számára sem lenne kedvező, ez akár visszavetheti az utazások iránti keresletet. Kockázatként ezt tehát ki lehet emelni, de egy recesszió esetében több szektor is ugyanúgy gyengélkedhet.

Továbbá az olajárak várhatóan nem fognak nagyobb ugrást végrehajtani, a lassuló gazdasági növekedés az olajárakat is alacsonyabb szinteken tartaná, ami költség oldalon kedvező lenne a légitársaságok számára. Igaz, egy-egy geopolitikai sokk még nagyobb emelkedést eredményezhet az energiaárak tekintetében, de az utóbbi hónapok trendje alapján inkább a többletkínálat, semmint a kínálat szűkülése volt jellemző az olajpiacokon.

Alacsony szinteken az értékeltség

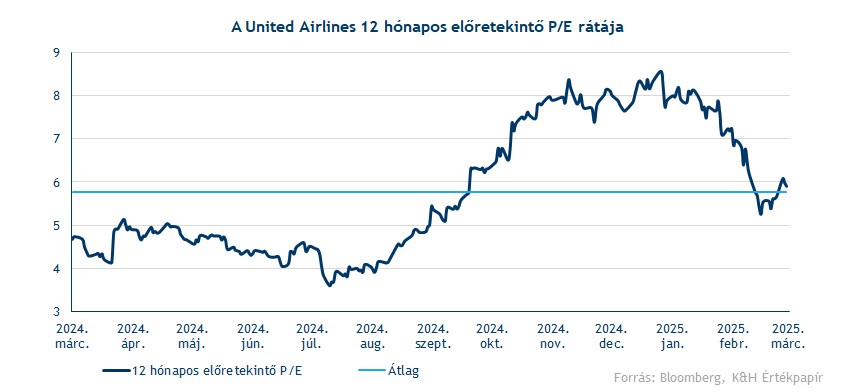

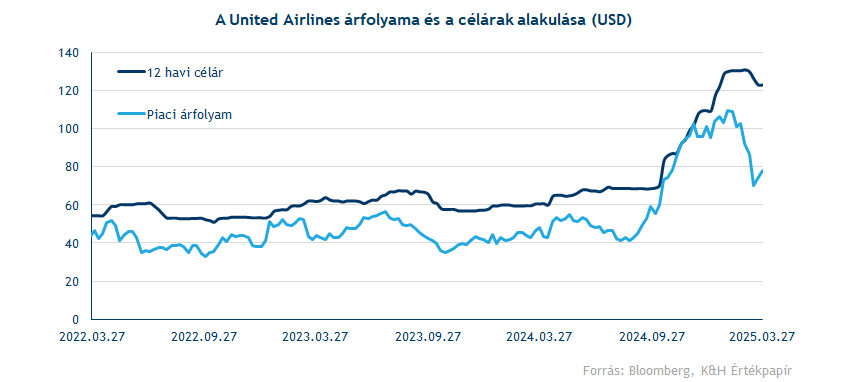

Mint ahogy azt fentebb is írtuk, az elmúlt hetek piaci esését követően nem csak a részvény árfolyama, de az értékeltségi mutatói is igen alacsony szintekre esett vissza. A 12 havi előretekintő P/E ráta a United esetében így már 6 környékére esett vissza, messze elmaradva a korábbi 8 feletti értékektől. Ez tehát a szélesebb amerikai részvénypiachoz képest jelentős diszkontot mutat, és ha figyelembe vesszük az elmúlt évek masszív profitnövekedését és a kedvező kilátásokat, ennél akár magasabb szorzószám is indokolható lenne a United esetében.

Látni kell még azt is, hogy a társaságot követő elemzők is optimisták maradtak a cég kapcsán a piaci alulteljesítés ellenére. A Bloomberg elemzői konszenzusa az idei évben 12,5 dolláros EPS-sel számol, ez csak minimális csökkenést mutat az év eleji várakozásokhoz képest. Az elemzők pedig majdnem egyöntetűen vételre ajánlják a részvényt, a Bloomberg szerint csak egyetlen elemző javasol eladást, míg 23 szakember tartja a vételi ajánlást. Így a konszenzusos célár nem meglepő módon bőven a piaci árfolyam felett található, jelenleg 123 dolláron, ami

majdnem 60 százalékos felértékelődési potenciált mutat.

Ez a legnagyobb eltérés az elemzői konszenzus és a részvényárfolyam között az elmúlt 15 évben. Hasonló eltérés 2020-ban, a covid válság idején volt látható rövid ideig, mielőtt a célárak lekövették a piaci mozgásakat. Most azért talán kijelenthető, hogy a helyzet nem olyan drasztikus, mint akkor volt.

Megemlítendő még, hogy a United Airlines pénzügyi helyzete erős a légiiparon belül, a szektorban ugyanis általános problémát jelent a magas eladósodottság, a United esetében viszont erről nem beszélhetünk. A társaság nagy erőfeszítések árán 25 milliárd dollárra csökkentette a hosszú lejáratú adósságállományát a csúcsot jelentő 30 milliárdról. Ez persze még mindig magasabb a covid előtti adósságszinteknél, de a cég jó úton halad ennek leépítése kapcsán.

Technikai kép

Technikailag a napi grafikon érdekes képet mutat, látható, ahogy egy hónapos csökkenő trendcsatorna alján stabil támaszként szolgált a 200 napos mozgóátlag, majd arról visszapattanva kisebb emelkedésnek indult a United Airlines árfolyama. Első ellenállásként az 50 napos mozgóátlagot érdemes figyelni, távolabbi ellenállásként pedig a 110 dolláros szint szolgál. Emellett a befektetőknek továbbra is érdemes a 200 napos mozgóátlag szintjét figyelni, mivel fontos támaszszint és lélektani határ lehet 73 dollár körül. A napi indikátorok közül az RSI a nagy esés következtében rövid ideig túladott tartományba került, majd onnan tudott fordulni. Az MACD keresztezése pedig igazolja a trendfordulót és vételi jelzést sugall a légitársaság részvénye kapcsán.

A United Airlines napi grafikonja (2025. 03. 27. nyitás előtt)

A United heti grafikonján jól látható a bizonytalan piaci helyzet hatása, amelynek következtében a korábbi árfolyamcsúcsról egészen az 50 hetes mozgóátlag szintjéig esett vissza az árfolyam. Erős támaszként továbbra is releváns lehet az 50 hetes mozgóátlag szintje, felfelé pedig nagyobb mozgástere van a részvénynek, ellenállásként a 90-95 dollár körüli szintet érdemes figyelni. A heti RSI indikátor alapján az árfolyamcsúcs közelében jelentős túlvett szinteken mozgott a részvény, jelenleg viszont semleges tartományba került vissza, tehát a továbbiakban ez sem jelentene akadályt az emelkedés előtt.

A United Airlines heti grafikonja (2025. 03. 27. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.