Hatalmas problémák ugyan nem mutatkoznak a United Airlines körül, de a Delta Air-hez hasonlóan a kialakult túlkínálatra hivatkozva gyengébb előrejelzéseket tett közzé a társaság. Hosszabb távú fundamentumok és kilátások azonban nem sérültek, a legutóbbi negyedévben is felülmúlta a profitvárakozásokat a cég, így kisebb pluszban indíthatja a kereskedést a részvény. Látni kell, hogy a kereslet nem apad az utazások iránt, így az egyre nagyobb elérhető kapacitás jelentett akadályt a jegyáremelések előtt, amely bevételi oldalon okozott kieséseket.

A Deltát másolja a cég

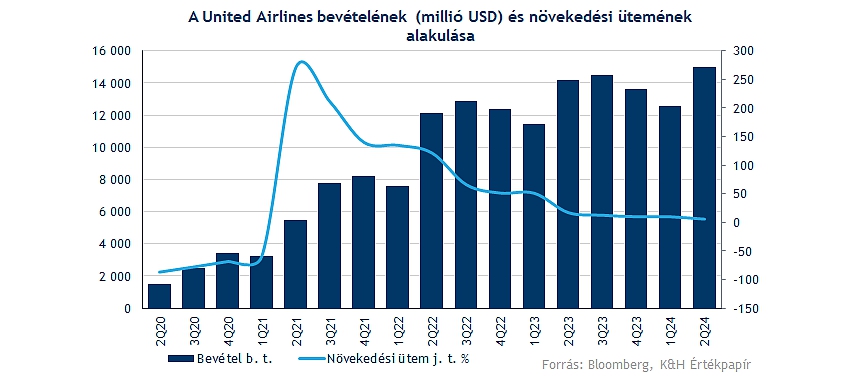

A 6 százalékos bevételnövekedés tavalyhoz képest összességében nem számít rossz teljesítménynek, azonban ezzel is elmaradt némileg a várakozásoktól a cég, de profit oldalon már ennek ellenkezője mutatkozott. Így a negyedéves számok összességében nem nevezhetők csalódáskeltőnek, inkább a gyengébb iparági kilátások okozhatnak fejfájást a befektetőknek.

A bevételek 14,99 milliárd dollárra emelkedtek, ezzel nem sokkal maradt el a cég az elemzők által várt 15,06 milliárdos árbevételtől. A Delta Air-hez hasonlóan itt is a túlkínálatot emelte ki a menedzsment, mivel több légitársaság is növelte a kapacitását, akár plusz ülőhelyek beépítésével, hogy így maximalizálják a férőhelyek számát. Ennek hatására a jegyárakat nem tudták emelni a nagyobb társaságok, ez pedig gyengébb bevételi eredményeket hozott.

Azért az látható, hogy az értékesítési számokkal nincs nagy baj a cégnél, így mind a prémium, mind a hagyományos szegmense jól teljesít a cégnek, emellett a vállalat vezérigazgatója kiemelte, hogy augusztus második felére már változás jöhet a nagymértékű kínálat kapcsán is. A Delta Air-nél is kiemelték, hogy csökkentik inkább a felesleges kapacitást, így a költségeken is mérséklődést érhetnek el, ami a profitabilitás javulása szempontjából fontos.

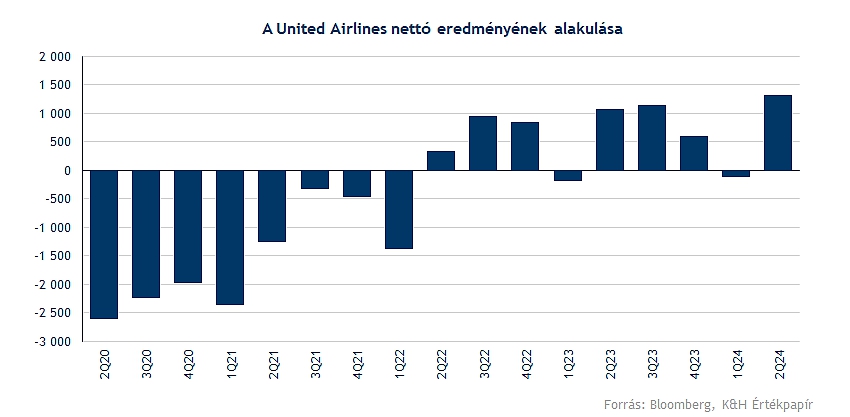

A költségek csökkentése nagyban hozzájárult a vártnál jobb profit eléréséhez, hiszen a tisztított EPS 4,14 dollár lett, míg az elemzők 3,93 dolláros eredményre számítottak előzetesen. A gyorsjelentésben is a költséghatékony üzletmenetet emelte ki a vezetőség, amely segíthet elérni az idei évre kitűzött 9-11 dolláros EPS célt, annak ellenére, hogy az iparág több kihívással néz szembe. Az operatív költségek mindössze 3 százalékkal emelkedtek, ez pedig a működési eredmény tekintetében 27, a nettó profit terén pedig 23 százalékos javulást hozott.

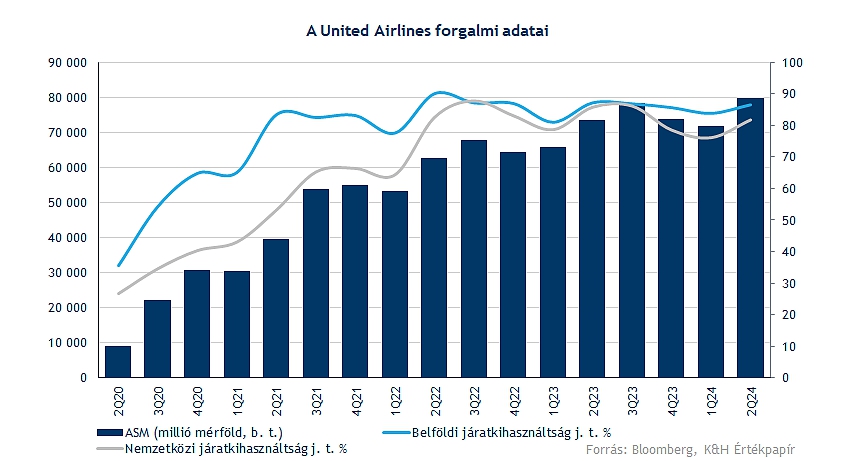

A kapacitás érdemben emelkedett, az elérhető utasmérföld mértéke lassan megközelíti a 80000 milliót, azonban a kihasználtsági mutatók terén már nem ilyen fényes a helyzet. A fentebb említett túlkínálat miatt 2,2 százalékpontos visszaesést produkált a társaság tavalyhoz képest, ezzel 84,2 százalékos kapacitáskihasználtság mellett üzemelt az elmúlt periódusban a cég. Ami pozitívum, hogy a CASM (cost per ASM) közel 5 százalékkal csökkent a bázishoz képest.

Amire negatívan reagálhatnak a befektetők, az a harmadik negyedéves előrejelzések, amely a Deltához hasonlóan nem túl erős. Jelenleg a menedzsment 2,75 és 3,25 dollár közötti EPS elérését prognosztizálja, amely azért szemmel láthatóan alacsonyabb az elemzői konszenzus által meghatározott 3,44 dollárhoz képest. Kissé talán óvatosabbnak is tűnhet ez a fajta előrejelzés a vezetőségtől, látható, hogy nem az értékesítéssel van az elsődleges probléma, inkább az árazási erejét vesztette el a cég a növekvő kínálat miatt. Fundamentumok terén tehát azért hatalmas problémákról közel sem beszélhetünk.

Fontos szintekről fordult az árfolyam

A héten nagyobb felpattanást produkált már a United, miután a Delta jelentés következtében beütötték az árfolyamot a befektetők, de sikeresen betöltötte ezt a rést immár a papír. Ma kisebb pluszban tartózkodik a nyitást megelőzően a papír, bár hatalmas mozgásról közel sem beszélhetünk. Év eleje óta egyébként 18 százalék körüli pluszban jár a részvény, amely nem számít rossz eredménynek, tekintve hogy az S&P 500 is hasonló teljesítményt produkált idáig.

Fontosabb ellenállást egyébként a 48 dolláros szint képezhetne, ennek átugrását követően vehetné célba az 50 napos mozgóátlagot, majd az 54 dollár feletti szinteket a papír. Támaszként láthatóan a 200 napos mozgóátlag szolgált az utóbbi időben, ráadásul innen nagyobb pattanást is tudott produkálni az árfolyam, ebben a régen látott alacsony értékű RSI is segítséget nyújthatott.

A United Airlines napi grafikonja (2024. 07. 18. nyitás előtt)

A 12 havi előretekintő P/E rátája alapján továbbra sem tűnik egyáltalán túlértékeltnek a papír, sőt a 4,4-es mutatószám a versenytársakhoz képest még diszkontot is jelez. Ugyan iparági szinten sem jellemző a magas ráta, így az elmúlt 1 év átlagával megegyező szinten van nagyjából mutatószám, ez alapján lenne tér bőven az emelkedésre. Ráadásul az elemzői célárak is ezt támasztják alá, hiszen egyrészt emelkedett is az utóbbi időben a konszenzusos célár mértéke, másrészt a Bloomberg adatbázisában 20 vételi ajánlásra 1-1 tartási és eladási ajánlás jut. A konszenzus által meghatározott célár közel 71 dollárnak felel meg, amely a tegnapi záróárhoz képest több mint 50 százalékos felértékelődést jelentene.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.