A döcögős rajtot követően javítaná tovább az eredményeit idén a Lufthansa, az erős nyári szezon újabb löketet adhat a vállalat számára. A kapacitás egyre jobban megközelítheti a 2019-es szinteket, továbbá a költségek emelkedését próbálja továbbhárítani az utasok felé a cég. Az idei első negyedévet egyelőre nem sikerült nyereséggel zárnia a cégnek, azonban így is a vártnál jobb eredményekkel jelentkezett reggel. Ugrással indította a kereskedést a részvény, azonban mostanra valamelyest visszaesett az árfolyam.

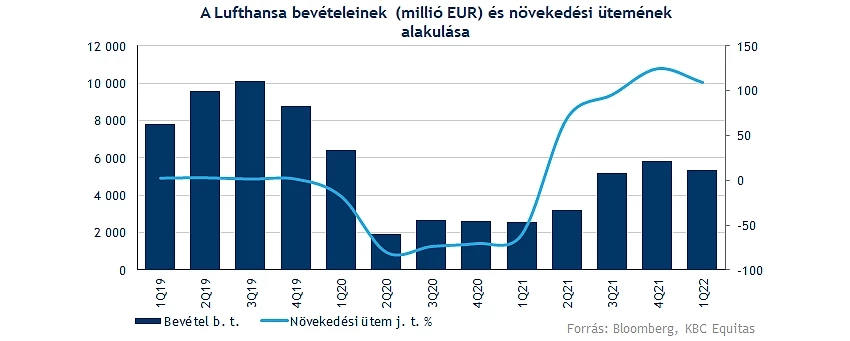

Gyenge start, erős hajrá jellemezte a Lufthansa első negyedévét, az omikron variáns okozta helyzet érzékenyen érintette a társaságot, azonban az idő múlásával egyre inkább felpezsdült a turizmus. Korábban több légitársaság is kiemelte, hogy idén már erős keresletet várnak a nyári szezonban, ezt megerősítve több szállásadó vállalat is hasonló tendenciát vélt felfedezni. Így a turistaszezon közeledtével egyre csak javulnak a kilátások a Lufthansa számára, egyelőre nem sikerült még profitot termelnie, azonban idén tovább javulhatnak a vállalat eredményei. Több fontos soron is felülmúlta az elemzői várakozásokat a cég, összességében 5,4 milliárd eurós bevételt termelt, illetve végül közel 600 milliós veszteséggel zárta ezt az időszakot a cég.

Javulnak az eredmény

Sikerült megdupláznia a bázisidőszaki bevételét a Lufthansának, így a gyors növekedési ütem tovább folytatódhat, azonban fontos kiemelni, hogy igencsak alacsony bázisnak köszönheti ezt a teljesítményt a vállalat. Még a két évvel korábbi szintektől is távol áll a cég, míg a 2019-es eredmények elérése egyelőre odébb lehet. A koronavírus okozta korlátozások enyhítése mindenképp pozitív hír a vállalat számára, így, ha nem kell az országoknak jelentős lezárásokkal szembesülniük, akkor tovább mozoghat ezen a növekedési pályán a légitársaság.

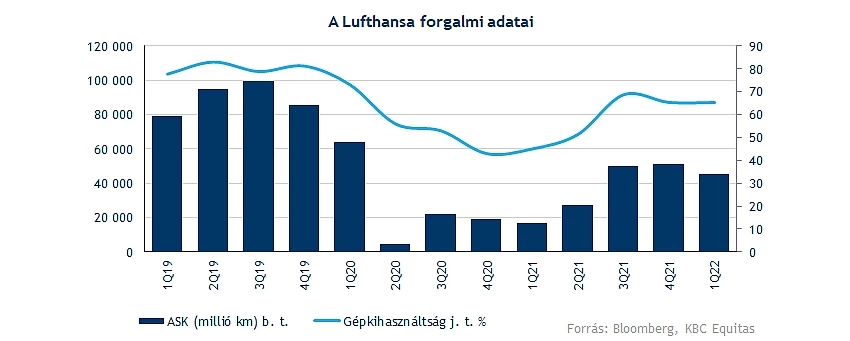

Az utasforgalmi adatok is szépen javulnak, ugyan az elérhető utaskilométerek (ASK) mértéke elmaradt valamelyest az előző negyedévek eredményeitől, azonban ez inkább betudható az év eleji gyenge szezonnak. Az igazi próba most következhet majd a vállalat számára, hiszen a tavaszi, illetve nyári szezon minden évben kiemelt jelentőséget képez a légitársaságok számára. A gépkihasználtság stabilan 65-70 százalék között alakult az elmúlt időben, azonban a vezetőség számításai szerint ez még tovább növekedhet a közeljövőben.

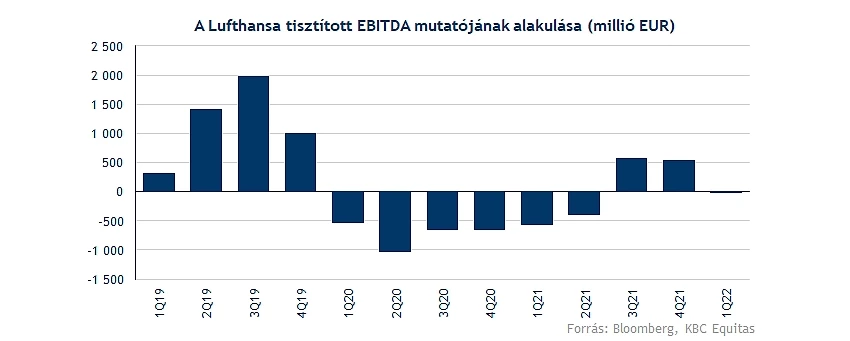

A stabil profittermelés egyelőre távolabbi célnak tűnik a Lufthansa esetében, azonban az elemzői várakozások szerint akár már a következő negyedévben is pozitív nettó eredményt produkálhat a német vállalat. A tisztított EBITDA soron látszik, hogy a pandémiás helyzetet követően javultak az eredmények, az idei első negyedévben láthattunk egy kisebb visszaesést, így 28 millió eurós mínuszt produkált EBITDA soron a cég. A költségek folyamatosan növekednek, így a béremelkedés mellett az üzemanyagárak emelkedésével is meg kell küzdenie a cégnek, ennek kapcsán nem akart találgatásokba bonyolódni a menedzsment, a túl volatilis olajármozgás mellett nehéz megjósolni meddig emelkedhetnek az üzemanyagárak.

Felpezsdülhet a turizmus

A menedzsment optimista a jövővel kapcsolatban, a kereslet tovább bővülhet idén, így az eredmények mellett a gépkihasználtság aránya is tovább gyarapodhat. A nyári időszakban az európai járatok már a 2019-es szint 95 százalékos kapacitása mellett működhetnek, míg a transzatlanti járatok is elérhetik a 85 százalékos szintet. Az év egészét nézve a pandémia előtti szintekhez képest 75 százalékos kapacitást érhet el a tervek szerint a társaság.

A járvány előtti bevételek elérése egyelőre nem tűnik reális célnak idénre nézve, azonban 2024-re legalább 8 százalékos EBIT marzsot szeretne produkálni a vállalat. A költségek folyamatos emelkedése eredményrontó hatást eredményezhetnek, azonban a tervek szerint ezt átháríthatja az utasok felé a társaság. Így emelkedő jegyárakkal szembesülhetnek a vásárlók a következő időszak során.

Távol vannak még a csúcsok

Az elmúlt két évben nem tudott nagy erőt mutatni a Lufthansa árfolyama, így oldalazás jellemezte, hol erőre kapott, hol ismét visszaesett a negatív híreknek köszönhetően. A történelmi csúcsok elérése távoli álomnak tűnik egyelőre, az utóbbi időben többször is a 4,9 és 5,2 eurós zóna állította meg az árfolyam esését. Ez egyébként a történelmi mélypontját is jelenti a Lufthansa árfolyamának, így jól látható, van honnan emelkednie a papírnak.

Pozitív jel, hogy sikerült áttörnie az 50 hetes mozgóátlagon a részvénynek, valamint a kedvező kilátások akár újabb löketet adhatnának az árfolyamnak. Így a 7,9 eurós szint áttörése lehet az elsődleges feladata a részvénynek, ez a szint a múltban többször is megállította az árfolyam emelkedését. Feljebb a 9,1 eurós szinten ütközhet akadályba a Lufthansa, illetve nem messze ettől helyezkedik el jelenleg a 200 hetes mozgóátlag is. Távoli célként tűzheti ki magának a 11,4 eurós szint elérését a részvény, ennek áttörése már jelentős javulást eredményezne az árfolyam számára.

Az elemzők esetében is nagy eltérések vannak a célárakat tekintve, így a Bloomberg adatai alapján vannak, akik vételre, és vannak, akik eladásra ajánlják a papírt. A konszenzusos célár is valamelyest alacsonyabb a jelenlegi árfolyamnál, 7 euró körüli célárat tűzött ki a konszenzus.

A Lufthansa heti grafikonja (2022. 05. 05. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.