Jelentős pluszban nyitott a Morgan Stanley a negyedik negyedéves gyorsjelentést követően, miután a bank, ha kicsivel is, de felülmúlta a várakozásokat a jelentésében. A 2021-es évvel összehasonlítva persze romlott az eredmény, de a kedvezőtlen tőkepiaci környezet miatt azért számítani is lehetett a romlásra. A Goldman Sachs esetében kevésbé fényesek a számok, amely miatt viszont a részvényárfolyam mínuszban nyitott. A banknál a negyedik negyedévben jelentősebb visszaesést mutatott a profit, illetve az amerikai bankokról azért elmondható, hogy a saját tőkéhez képest nincsenek alacsonyan értékelve a mutatószámok alapján.

Morgan Stanley

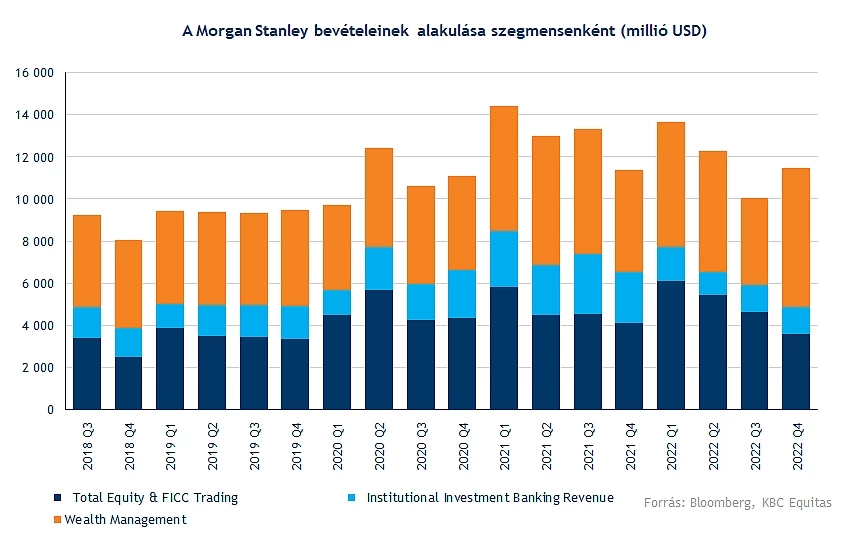

Épphogy sikerült teljesítenie a várakozásokat a negyedik negyedévben a Morgan Stanley-nek, összességében pedig stabil eredményességről számolt be a bank. A bevételek a megelőző év negyedik negyedévéhez képest viszont csökkentek, és a tavalyi teljes év is alulmúlta a 2021-es bevételeket.

Az egyes szegmenseket nézve vegyes teljesítmény látható a banknál. Az Institutional Securities szegmensben a tavalyi évben több mint 5 milliárd dollárral csökkent a bevétel, amely az alacsonyabb Investment Banking bevételeknek köszönhető. A részvénykereskedési bevételek közel stabilak maradtak, míg a fixed income szegmensben volt növekedés a bevételekben, amely ellensúlyozta valamelyest a visszaesést. Nyilvánvalóan a tavalyi év turbulens tőkepiaci környezete kedvezőtlenül hatott a befektetési bankokra, egyedül a kötvénykereskedési bevételek voltak erősebbek, ez a trend látható a többi banknál is.

A Wealth Management bevételek stabilak maradtak a tavalyi év során, amelyet pozitívumként értékelhetnek a befektetők, az Investment Management bevételekben viszont szintén visszaesés volt megfigyelhető, mivel az AUM is visszaesett a tavalyi év során. Természetesen ez szintén nem nagy meglepetés a tőkepiaci környezetet és az eszközárak alakulását figyelembe véve.

A költségek tekintetében a bérjellegű költségek csökkentek a tavalyi évben, míg enyhe emelkedés figyelhető meg az egyéb működési költségekben. A bevételek csökkenése miatt, amennyiben a nem bérjellegű költségek szintjét nézzük, 73 százalékra emelkedett a költségszint az előző év 67 százalékos szintjéről.

A költségnövekedésre azonban részben magyarázat az E*TRADE és az Eaton Vance tavalyi felvásárlása is. A bank szegmenseit nézve összesen több mint 900 millió dolláros pluszköltség jelentkezett, tehát a költségszint emelkedésében nagy szerepe volt a felvásárlásoknak is. A profitabilitást még nagymértékben befolyásolta a tavalyi év során a 280 millió dolláros céltartalék képzés, miközben 2021-ben csak 4 millió dollár volt az összeg.

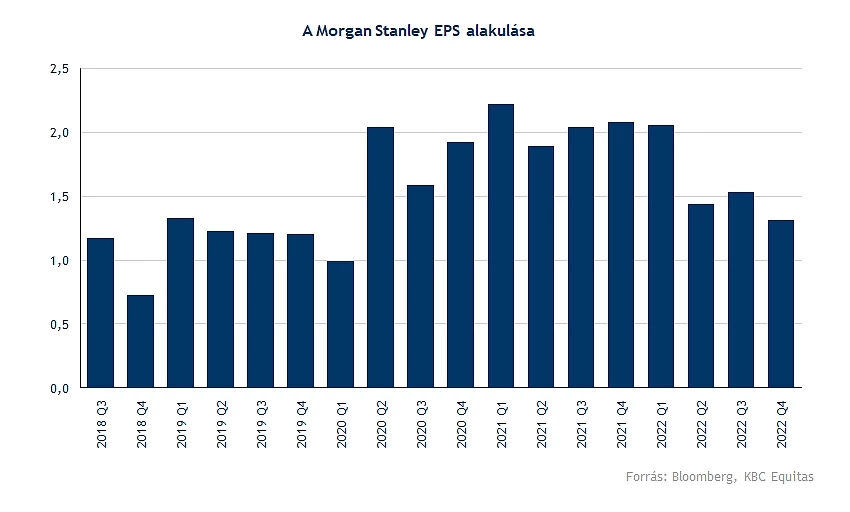

Az adózott eredmény 15 milliárd dollárról 11 milliárd dollárra csökkent a tavalyi évben, amely a 8 dollár feletti EPS után 6,15 dolláros EPS-nek felelt meg tavaly. 2021-hez képest az egy részvényre jutó saját tőke 55,12 dollárról 54,55 dollárra csökkent, míg a ROE a 2022-es év egészét nézve 11,2 százalék körül alakult. A részvényárfolyam az egy részvényre jutó saját tőke 1,7 szeresén forog, amely azért nem tekinthető alacsony árazásnak, figyelembe véve azt is, hogy a ROE azért csökkent a tavalyi évben.

Goldman Sachs

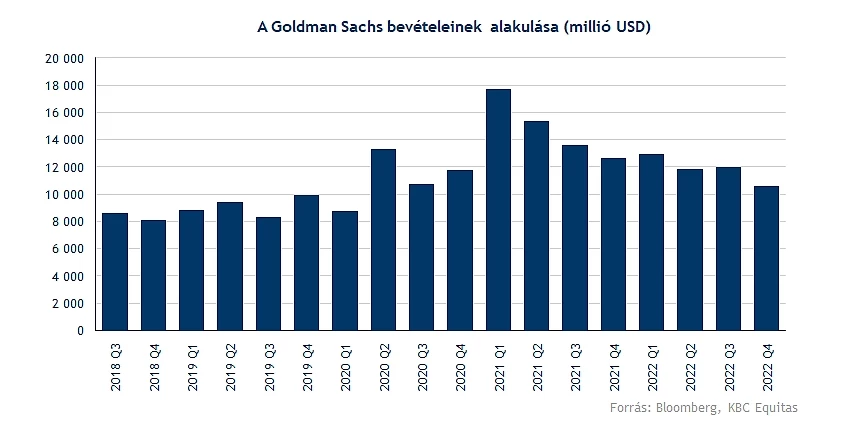

Nem sikerült hozni a várakozásokat a Goldman Sachs-nek a negyedik negyedéves gyorsjelentésében. A negyedik negyedévben éves alapon 16 százalékkal volt alacsonyabb a bevétel, míg az előző negyedévhez képest is 12 százalékkal csökkent. A Global Banking & Markets szegmensben és az Asset & Wealth Management szegmensben is 14, illetve 27 százalékos volt a visszaesés.

A bevételek csökkenése mellett a céltartalékolás a Goldman Sachs esetében is jelentősebb volt a 2021-es évhez képest, miközben 11 százalékos emelkedés volt a működési költségekben a negyedik negyedévben. A teljes éves működési költség ugyan alacsonyabb volt, mint 2021-ben, de a magasabb bérköltségek hatásai leginkább az év végén látszódtak.

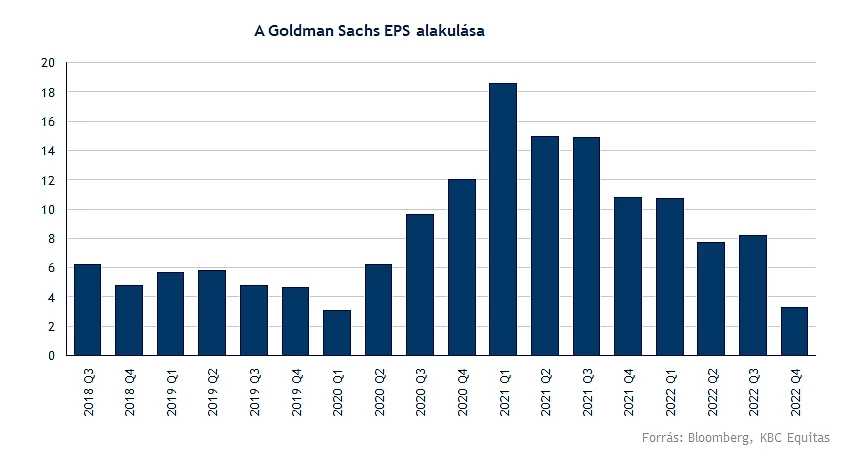

A negyedik negyedévben a ROE mindössze 4,4 százalék volt, amely a megelőző évhez képest 11 százalékpontos visszaesést jelent, és a teljes évet nézve is csak 10,2 százalékos volt a ROE, amely 2021-hez képest 12,8 százalékpontos visszaesést jelent. A tavalyi évben az EPS 30 dollár volt, amely közel 50 százalékos visszaesést jelent.

Az egy részvényre jutó saját tőke pedig 303,55 a Goldman Sachs esetében, amely felett jelenleg 20 százalékkal tartózkodik a részvény. A csökkenő ROE-ból, valamint a még mindig saját tőke felett forgó részvényekből is látható, hogy nincsenek alacsonyra értékelve az amerikai bankpapírok az európai szektortársakhoz képest. Igaz a nyereségesség még mindig nagyobb az amerikai bankok javára, de a tavalyi évben nem nagyon volt növekedés a szektorban, míg a költségnövekedés hatásai is látszódnak és nemcsak a kockázati költségekben. Mindezek tükrében a közelmúltban bejelentett létszámleépítések is kevésbé meglepőek.

A tavalyi évben a tőkepiac környezet nem volt kedvező a befektetési bankok számára, mindössze a kötvénykereskedési bevételek tudtak emelkedni, ahogyan a többi befektetési banknál is. Egy javuló piaci környezettel természetesen javulhatna a befektetési bankok helyzete is, tehát a jelenlegi árazásban ez is benne lehet, hiszen a tavalyi negyedik negyedévben, valamint az idei év elején is javult a hangulat a tőkepiacokon.

Vegyes árfolyamreakciók a részvényeknél

Goldman Sachs

Még az ősz folyamán tudott nagy emelkedésbe kapcsolni a Goldman Sachs, így egy emelkedő szűkülő trendcsatorna van kialakulóban a grafikonon. A ma közzétett jelentés nem úgy sikerült, ahogy azt a befektetők előzetesen várták volna, így pár százalékos mínuszban nyitott a részvény, habár a fontosabb támaszok nem sérülnének, így, ha javulna a piaci hangulat, akár folytathatná a felfelé irányuló mozgását a részvény.

Az indikátorok azonban vegyes képet festenek, hiszen a MACD ugyan nemrég beadta a vételi jelzését, de ezt követően gyors emelkedést produkált a papír, így az RSI alapján túlvetté vált a részvény.

A Goldman Sachs napi grafikonja (2023. 01. 17. 15:45)

Morgan Stanley

Ellentétes piaci reakciókat váltott ki a Goldman Sachs-szel szemben a Morgan Stanley jelentése, hiszen több százalékos emelkedéssel nyitott a részvény. Az elmúlt időben is meggyőző teljesítményt tett le az asztalra a nagybank részvénye, így egy emelkedő trendvonal mentén folytatná az útját felfelé, és próbálhatja meg áttörni a 95 dolláros ellenállási szintet. Feljebb még a 106 dollár körüli szint képezhet ellenállást, nem sokkal magasabban helyezkedik el a történelmi csúcsokat kijelölő 110 dolláros szint is.

Az indikátorok közül az RSI közelíti a kritikus zónákat, míg az MACD továbbra is kedvező képet mutat. Védelmet a mozgóátlagok képezhetnek, pozitívum, hogy még decemberben megjelent az aranykereszt a napi grafikonon, ez pedig akár hosszabb távon is lendületet adhatna a Morgan Stanley számára.

A Morgan Stanley napi grafikonja (2023. 01. 17. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.