Nem fogadták pozitívan a befektetők a Wells Fargo mai jelentését, az emelkedő költségek továbbra is aggályokat vetnek fel a várható profitabilitás kapcsán, emellett pedig a nettó kamatbevételek is gyengébben alakultak a vártnál. Bevételi oldalról egyébként nem mutatkoznak problémák, a befektetési banki üzletág is szépen teljesít, így a főbb sorokon egyébként hozta a várt szinteket a bank. A versenytársak esetében is a kedvező befektetési banki bevételeket lehet kiemelni pozitívumként, viszont az emelkedő költségek az egész bankszektorra negatív hatással lehetnek, így rendre mínuszokat mutatnak a nagybankok árfolyamai ma.

Tovább emelkedő költségek

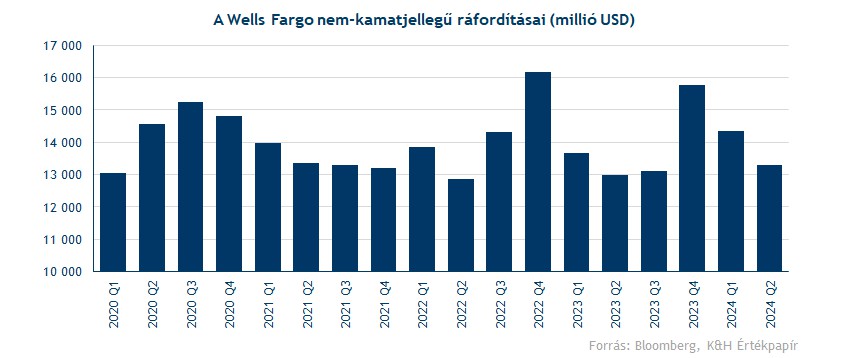

Nem fogadták pozitívan a piaci szereplők a Wells Fargo ma nyitás előtt közzétett gyorsjelentését, ugyanis magasabb költségekkel kellett megbirkóznia a második negyedév során, mint azt az előzetes várakozások jelezték. A nem-kamatjellegű költségei 13,3 milliárd dollárt tettek ki az egész negyedévben, 2 százalékkal többet, mint a tavalyi második negyedév során, pedig az elemzők csak 0,2 százalékos költségnövekedéssel számoltak.

Nincs egyszerű dolga a Wells Fargo-nak, a bank folyamatosan próbálja a fontosabb ügyfeleit magánál tartani, ehhez viszont magasabb kamatkifizetésekre van szüksége a banknak. A magasabb kamatkörnyezet tehát költségoldalon is többletet eredményezhet, az átlagos betétekre jutó költség így 0,7 százalékról 1,84 százalékra nőtt egy év alatt.

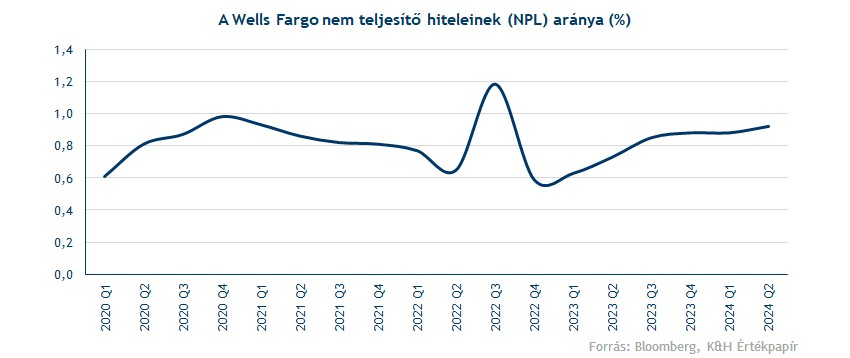

Így már a nem-kamatjellegű ráfordítás várakozását is megemelte a bank, ami 54 milliárd lehet az idei évben, pedig korábban még 52,6 milliárdos költséget jeleztek előre. A vezetőség szerint azért kellett emelni a várakozáson, mert a vártnál magasabban alakultak a bér-kompenzációs költségek, valamint a működési veszteségek is megugrottak, illetve az év első felében eszközölt ügyfél-megtartó intézkedések is extra ráfordításokkal jártak. A nem teljesítő hitelek aránya is tovább emelkedett, immár 0,95 százalékra emelkedett, szintén emelve a költségeken.

Emellett nettó kamatbevétel soron is alulmúló teljesítményre volt csak képes a bank. A második negyedévben 11,92 milliárd dollárnyi nettó kamatbevételt ért el a bank, ami 2,5 százalékkal marad el az előző negyedéves szinttől, elemzők például még 12,12 milliárd dolláros bevételt jeleztek előre. A nettó kamatbevételek az utóbbi két évben igen fontossá váltak a bankok profitbővülése kapcsán, a Wells Fargo esetében viszont immár zsinórban a hatodik negyedévben láthatjuk a nettó kamatbevételek csökkenését.

A magas kamatkörnyezetben folyamatosan csökkent a hitelezési aktivitás, ami közvetlenül veti vissza a kamatbevételeket, hiszen a korábban lekötött fix hitelek után nem tud több kamatot beszedni a bank, míg a betétkamatokat folyamatosan igazítania kell az ügyfelek megtartása végett. Tehát már a banknál elhelyezett betétekre is egyre több kamatot kell fizetnie a Wells Fargo-nak, hogy megtartsák az olyan ügyfeleket, akik magasabb kamatot fizető alternatívákat keresnének megtakarításaiknak. Az idei 47,7-48,7 milliárd dollár közötti nettó kamatbevétel-várakozásán nem módosított a menedzsment, bár jelezték, hogy ennek a sávnak várhatóan az alját csíphetik el.

A befektetési banki bevételek beindultak

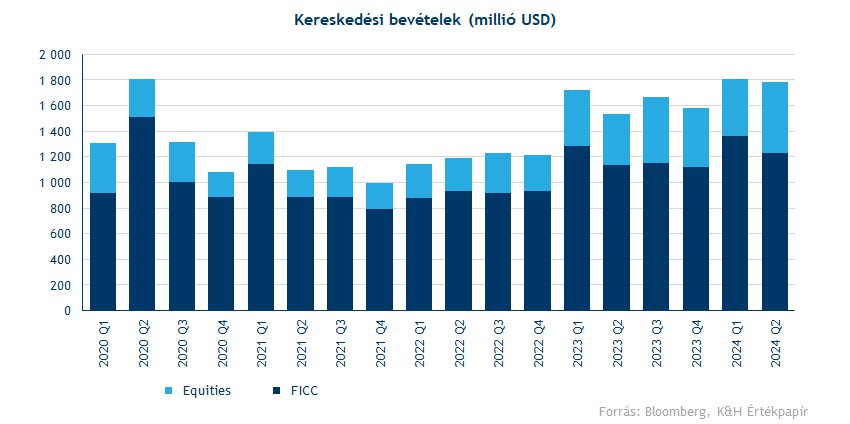

Pozitívum is volt a jelentésben, a befektetési banki területek ugyanis erősen teljesítetek a most zárult időszakban. A vállalati és befektetési banki bevételek 4,8 milliárd dollárra nőttek, ami 4 százalékos javulást jelent a tavalyi szinthez képest. Ezen belül a kereskedési bevételek szépen alakultak, itt már 16 százalékos bevételbővülés volt megfigyelhető, nem kis részben részvénypiacok hasításának köszönhetően. A részvénykereskedési bevételek már 558 millió dollárra emelkedtek, ami már 41 százalékos éves javulást jelent. Részben ezért is kellett magasabb bérjuttatásokat adnia a banknak a dolgozóknak, tovább emelve a költségeken.

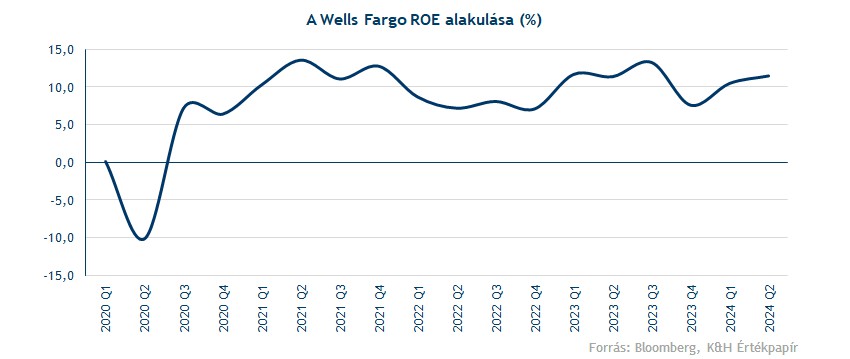

A többi ágazat bevételei viszont nem voltak kifejezetten erősek, de a 20,7 milliárd dolláros összbevétel így is magasabb lett a vártnál. Tehát bevételi oldalról nem mutatkoznak problémák, inkább az emelkedő költségek akadályozhatják a bank profittermelését. Mindent egybevetve a bank 11,5 százalékos ROE elérésére volt képes a negyedév során, így a profitabilitás terén sem volt gyenge negyedévnek nevezhető a mostani.

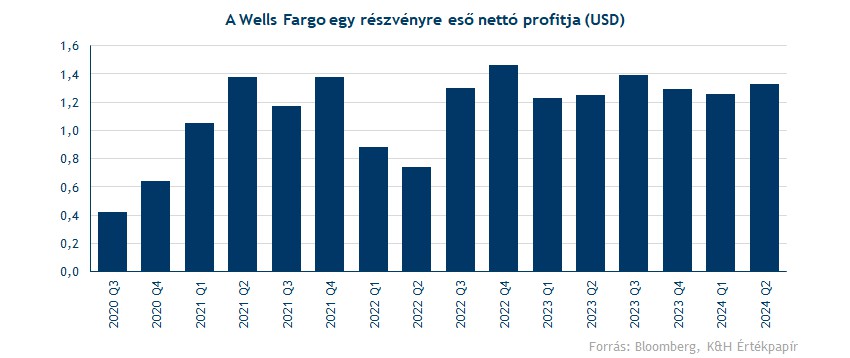

Leginkább tehát az emelkedő költségvárakozások és a gyengébb kamatbevételek rontották el a hangulatot a részvény körül, de összeségében nem beszélhetünk kifejezetten gyenge eredményekről. Nettó profit soron végül 4,9 milliárd dolláros eredményt realizált a bank, ami 1,33 dolláros EPS-t jelent, éppen felülmúlva az elemzői prognózist.

A versenytársak erősebb eredményeket közöltek

A JP Morgan és a Citi is ma tette közzé jelentéseit, ahol azért nem volt annyira negatív a piaci reakció. A JP Morgan esetében is a befektetési bankoknak köszönhetően sikerült felülteljesítenie az elemzői bevétel- és profitvárakozásokat a banknak, 50 százalékos bevételnövekedést mutatott fel az üzletág a korábban előrejelzett 25-30 százalékkal szemben. Emellett a Wells Fargo-val szemben a legnagyobb amerikai bank növelni tudta nettó kamatbevételeit 4 százalékkal, ami immár 22,9 milliárd dollárra emelkedett. Az viszont kevésbé volt kedvező hír, hogy 3,1 milliárd dolláros céltartalékot képzett a bank. Jamie Dimon vezérigazgató is jelezte, hogy több kockázati faktorral is számolnia kell az előttünk álló időszakban bankoknak, a geopolitikai helyzetet kieemelve. A JP Morgan árfolyama csak kisebb mínuszt mutat a jelentést követően.

A Citi esetében is a kedvező befektetési banki bevételeket tudjuk kiemelni, itt már 60 százalékos bevételnövekedés volt látható a második negyedévben. A bank egy részvényre eső nettó profitja immár 1,52 dollárra emelkedett, ami bőven erősebb a várt 1,39 dollárnál. A bank összebevétele 4 százalékkal nőtt 2023-hoz képest, míg a működési költségek pedig 2 százalékkal esni tudtak. A bank átstrukturálása tehát eddig jó úton halad, de a bank árfolyama is mínuszba került a gyengébb piaci hangulat hatására.

Technikai kép

Április vége óta leginkább oldalazó mozgást végez Wells Fargo árfolyama, egy ponton pedig már az 50 napos mozgóátlagot is átvitte az árfolyam, sokáig pedig annak mentén halad. A mai jelentésre azonban negatív piaci reakció érkezett, és a részvény mint 6 százalékos mínuszban nyitott. Így már az 56-57 dolláros szintek közelébe esett vissza a részvény, ezek a szintek a közelmúltban meg tudták akasztani az árfolyam esését, így ma már azt érdemes követni, hogy megint megakad-e itt a Wells Fargo árfolyama. Ezen szintek letörése már jelentősen belerondítana a technikai képbe, és akár több hónapos mélypontokra is visszaeshetne a részvény árfolyama.

A Wells Fargo napi grafikonja (2024. 07. 11. 15:45)

Az elemzői célárak vétel és tartás között oszlanak meg, tehát az elemzők nem a legoptimistábbak a Wells Fargo részvénye kapcsán, de így is inkább növekedést várnának. A konszenzusos célár 64,3, ami a tegnapi záróárhoz képest 7 százalékkal magasabb. Ez egyébként az amerikai nagybankok közül a legnagyobb felértékelődési potenciál, a JP Morgan esetében 3, míg a Citi-nél 5,6 százalékos emelkedést indikálna az elemzői konszenzus a tegnapi záróárak alapján.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.