Ugyan az építőipar Európában és az Egyesült Államokban is lassulást mutat, a következő időszak a helyreállásról szólhat, amelynek jelei a CEE régióban már láthatók is. A Wienerbergernél is stabil növekedés látható az elmúlt években, és a piac helyreállásából profitálhat is a cég. Az EU-s célzott támogatások szintén segíthetik a növekedést, valamint felvásárlásokon keresztül is növekedhet a vállalat. A részvény értékeltsége a stabil fundamentumok ellenére is a szektor alatti, emiatt kereskedési ötletet fogalmazunk meg a részvényre.

Technikai kép

Az elmúlt időszakban visszaesett a Wienerberger árfolyama, azonban látható egy rövidtávú visszaemelkedés a részvénynél, és jelenleg a 30 eurós szintet próbálja áttörni az árfolyam. A korábbi esés megközelítette a 61,8-as Fibonacci szintet, jelenleg pedig a 38,2-es szint állhat az árfolyam útjában.

A 27,8, eurós szinten kialakult egy támasz a Wienerberger grafikonján, ahonnan rövid távon fordulni tudott az árfolyam. Igaz, a csökkenő trend még nem került teljesen áttörésre, de 31 euró felett ez is megtörténhetne. A második negyedéves gyorsjelentés óta inkább emelkedik az árfolyam, míg az augusztus eleji esés leginkább az általános piaci hangulat romlása okozta a részvénynél.

A Wienerberger napi grafikonja (2024.08.27. 14:00)

Hosszabb távon nézve a 35,7 eurós szint jelent egy erős ellenállást, amely dupla csúcs az idei évet és a 2021-es éve nézve. 2022 óta azért látható egy emelkedő trend a részvénynél, amelyben a mostani időszak egy korrekciót hozott.

A Wienerberger heti grafikonja (2024.08.27. 14:00)

Stabil teljesítmény az idei évben is

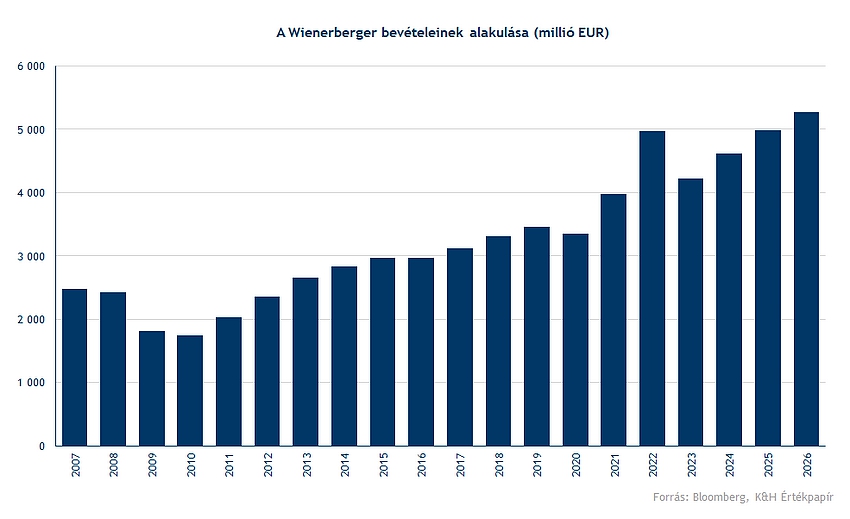

Az elmúlt évek azért kihívásokkal teli időszak volt a globális építőiparban, ennek ellenére azért stabil teljesítményt nyújtott a Wienerberger, amely az egyik legnagyobb építőanyag (tégla, cserép, különböző burkolatok) gyártója. A legfrissebb eredmények alapján a cég 2,2 milliárd eurós bevétel ért el az első félévben, az előrejelzések alapján pedig közel 5 milliárd euró lehet az éves bevétel. Látható, hogy a 2022-es év sikerült kiemelkedően, azóta a bevételi szint visszaesett, de hosszabb távon a stabil növekedés látható.

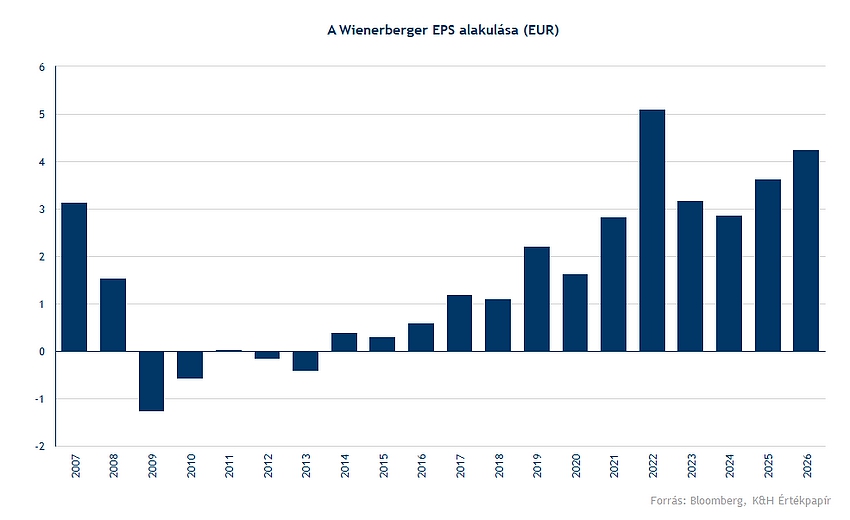

Az elmúlt időszakban csökkent ehhez képest a bevétel, de visszatérhet az előrejelzések alapján a stabil növekedés. A bruttó marzsban szintén látható a növekedés, jelenleg 38 százalék körüli, amely az évek során folyamatos növekedést mutatott. Tehát a profitabilitás is rendben van a vállalatnál, ezzel együtt pedig az EPS is folyamatos növekedést mutat. Leszámítva a koronavírus-járvány és az azt követő időszakot, amikor 2022-ben egy nagyobb profitcsúcs keletkezett. Az idei évben 3 euró körüli EPS-re lehet számítani, amelyből osztalék is juthat a befektetőknek.

A tavalyi év után 0,9 eurós osztalékot fizetett a cég, amely hozzávetőlegesen most 3 százalékos osztalékhozamot jelentene a befektetőknek. A Wienerberger évente egyszer, a tavaszi időszakban fizet osztalékot.

A korábbi években az orosz gázimporttal szemben jelentősen kitett volt a Wienerberger is, azonban a háború és a szankciók hatására a megváltozott piaci helyzethez a Wienerberger is alkalmazkodott, jelenleg pedig hosszabb távú szerződéseket kötöttek a termeléshez szükséges energia biztosítására, amellyel a költségszint is biztosítva marad a következő években. A gyártáshoz szükséges energiaköltség csökkentése mellett, az alapanyagoknál a Wienergberger csak mérsékelt 1 százalékos növekedésre számít, viszont az energiaköltség emellett 4 százalékkal csökkenhet, és a granulátumok költsége is 13 százalékkal csökkent. Mindössze az emelkedő bérköltség, amely nagyobb negatív hatás, de összességében a költségszint még inkább csökkenhet is a Wienerbergernél, amely a marzsok további javulásának irányába mutat.

A profitmutatók mellett a vállalat cash flow termelése is stabil, évente hozzávetőlegesen 200 millió euró körüli szabad cash flowt el tud érni a cég, és közel 500 millió eurós működési cash flowt is. A nettó adósságállományt is 200-300 millió euró közötti összeggel csökkentené a cég, így 2,3 milliárdról 2 milliárdra csökkenhet a nettó adósságállomány, amely az EBITDA közel kétszerese, jelenleg pedig 2,5-3 szorosan a nettó adósságállomány az EBITDA-hoz képest.

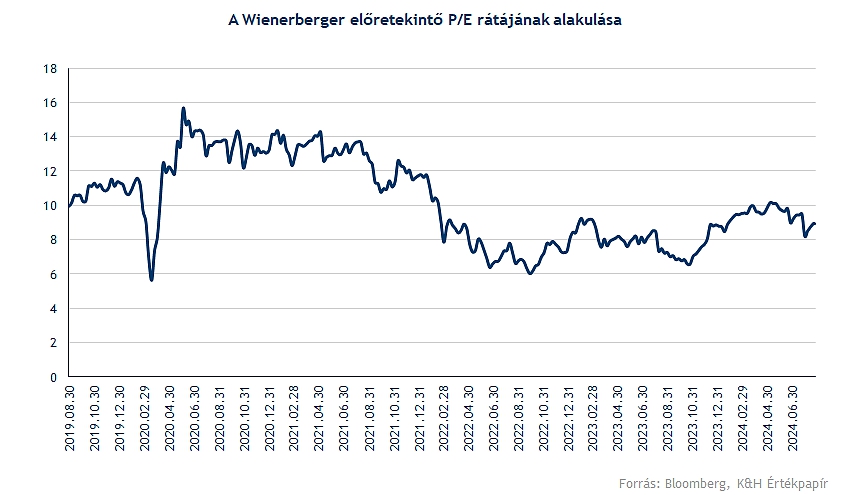

Jelenleg a Wienerberger előretekintő P/E rátája 9 körül mozog, amellyel a versenytársak alatti értékeltségről beszélhetünk. Európában a többi építőanyag-gyártó cég részvénye 14-15 körüli. Ezzel főleg inkább alulértékeltség látható, figyelembe véve a hosszabb távú növekedést is.

Globálisan nézve is további helyreállás jöhet

Az előrejelzések alapján a szektorban további helyreállás jöhet, és a második félévben, valamint a következő években is növekedésre lehet számítani az építőipari alapanyagok piacán. A szektor a kamatemelésekre kevésbé volt érzékeny. A Wienerberger pedig felvásárlásokkal is növekedhet, legutóbb a Terreal tetőszerkezet gyártó céget vásárolta fel a cég, amellyel tovább erősítheti a pozícióját.

Az elmúlt években főleg a nyugat-európai építőipar jelentősen visszaesett egyrészt a magas kamatkörnyezet miatt is. Az idei évben a régióban Magyarországon és Lengyelországban látható növekedés 2023-hoz képest, míg a francia, osztrák, holland és belga piacon erőteljes kétszámjegyű visszaesés látható. Németországban pedig stagnálást mutat az új családi házépítések volumene az Eurostat és a Wienerberger adatai alapján.

Ebben a környezetben tehát nincs könnyű dolga a cégnek, de azért láthatóan a pénzügyi számok nem mutatnak nagyobb visszaesést. Nemcsak az új lakásépítések, hanem a felújítások is jelentős szerepet játszanak a bevételekben, ez a láb pedig tud adni egyfajta stabilitást. A Wienerberger bevételeinek 47 százaléka kapcsolódik az új lakásokhoz, míg a fennmaradó részből 35 százalék a felújítás, és 18 az infrastruktúra.

A házépítések támogatása fontos szerepet tölthet be abban, hogy a csökkenő trendet a nyugat-európai piacon megfordítsa. 2027-ig Németországban egy 18 milliárd eurós támogatási csomagot jelentettek be, és Franciaországban is 5 milliárd eurós korszerűsítési programot, valamint 1-1 milliárd eurós támogatási program van érvényben Ausztriában és Belgiumban is. Globálisan az Észak-Amerikai piac még kérdéses, ahol az elnökválasztás körüli bizonytalanság azért befolyásolja a piacot, így a növekedés szintén lassabb. A közép-kelet-európai régió növekedése azonban ellensúlyozza a többi régió visszaesését.

Stratégia

Célszintünket 35 eurónál határozzuk meg, amely közel az idei évi csúcsszint. A stop loss szint pedig mostani lokális mélypont alatt 27,5 eurónál helyezkedik el. Ennek letörése a csökkenő trend tovább folytatását jelentené, a célárak és az értékeltség alapján pedig lehet tér a 35-36 eurós zónáig történő emelkedésre. A stop-loss szintünk az ATR indikátor közel kétszerese, ez azért biztonságos távolság a napi mozgásokat figyelembe véve. A hozam kockázat arány így 2 körül alakul.

A részvényre vonatkozó célárak átlaga 36 euró környékén van, amely jelentősebben magasabb a mostani árfolyamnál. Összességében látható az alulértékeltség is a szektorhoz képest, miközben stabil eredményeket hoz a vállalat, és a cash flow termelés lehetőséget biztosít az osztalékfizetésre is, illetve az adósság további leépítésére is.

A Wienerberger napi grafikonja (2024.08.27. 14:00)

Kockázatok

- Az építőipari trendek egyértelműen befolyásolják a cég eredményét, így attól függően, hogy Európában az új lakásépítések száma hogyan fut fel, elnyúlhat a helyreállás a szektorban, így alacsonyabb növekedésre lehet számítani a mostaninál.

- Az energiaköltségek alakulása fontos kérdés, így a gázárak alakulása befolyásolhatja a profitabilitást, persze most inkább kedvező trendeket látni ebben is.

- Emellett az egyéb alapanyagok esetleges drágulása szintén ronthatja a profitabilitást.

- A magas inflációs környezet miatt pedig a béroldali nyomás továbbra is nagy lehet a Wienerbergernél is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, az elemzésben nevesített vagy ajánlott pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.