Egy kisebb kitérőt követően folytatná az emelkedést a Visa, amely jelenleg a 200 napos mozgóátlagról próbálna meg új lendületet venni. A fundamentumok továbbra is stabilitást mutatnak, ezzel együtt az értékeltségi mutatók terén sem áll rosszul a társaság, így lehet még tér felfele akár hosszabb távon is a részvény előtt. A történelmi csúcsok is elérhető távolságban vannak, így egy támogató piaci környezetben akár nagyobb lendületet is vehetne a papír.

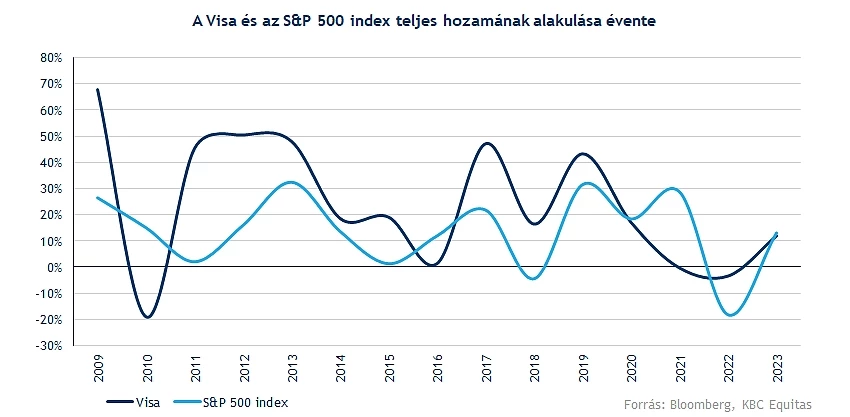

Ugyan talán nem a legnagyobb emelkedést produkálja a piacon a Visa, azonban látható, hogy így is új lokális csúcsokat ért el időközben, valamint a tavalyi gyengébb piaci hangulat közepette is jobban tartotta magát. A múltbeli teljesítmény kapcsán is elmondhatjuk, hogy többnyire azért felülteljesítő tudott maradni a piacon, ezzel pedig jelentős hozamokat produkált a befektetői számára a részvény.

Még egy júniusi elemzésünkben emeltük ki, hogy izgalmas szintekre került az árfolyam, valamint az iparág is további javulás előtt állhat, ezt követően 10 százalékos pluszban is állt a részvény, míg most egy kisebb korrekció után próbálna meg ismét felfelé elindulni a papír. A technikai kép nem romlott el, hiszen izgalmas támaszokhoz esett vissza az árfolyam, így az emelkedő trendvonal mellett a 200 napos mozgóátlag is segítséget nyújthat. Továbbá a 227 dolláros szinten is egy dupla alj alakult ki rövidebb távon, így akár ez is védelemmel szolgálhat a közeljövőben.

Tér tehát felfelé lenne még, ráadásul az RSI a napokban 30 alá csökkent amire utoljára tavaly szeptemberben volt példa, akkor egy nagyobb emelkedés vette kezdetét, így hasonló mozgást próbálhatna reprodukálni a részvény. Elsősorban a 235 dolláros szint, illetve az 50 napos mozgóátlag képezhet ellenállást, de a történelmi csúcsok körüli 250 dolláros akadályokat is érdemes szemmel tartani.

A Visa napi grafikonja (2023. 10. 03. nyitás előtt)

Hosszabb távon nézve is meggyőző teljesítményt mutat azért a Visa, hiszen az IPO óta átlagosan közel 22,5 százalékos évesített hozamot biztosít a részvényesek számára, amely egyáltalán nem nevezhető alacsonynak. A 2020-as éveket kisebb oldalazás jellemzi, illetve hatalmas hozamok sem voltak megfigyelhetők, de az utóbbi hónapokban új erőre kapott a papír, a fundamentumok továbbra is stabilitásról tesznek tanúbizonyságot, ez pedig a hosszabb távú emelkedésnek is aláfűthet.

A mozgóátlagok is emelkedő trendet jeleznek, még ősszel tartózkodott egy rövidebb ideig a 200 hetes mozgóátlag alatt a papír, de látni kell, hogy az emelkedő tendencia összességében így sem sérült. Ellenállást a 250 körüli szintek képezhetnek, azonban ezek elérése is már 7 százalék körüli emelkedést implikálna, az új történelmi csúcsok meghódításával pedig nagyobb tér nyílhatna meg felfele.

A Visa heti grafikonja (2023. 10. 03. nyitás előtt)

A globális szinten is egyre inkább növekszik a bankkártyahasználat, ez pedig a Visa számára is igencsak kedvező szcenárió, továbbá a gazdaságok is ellenállóbbnak bizonyulnak, mint ahogy azt előzetesen több elemző is várta volna, ez pedig a fogyasztás terén sem hozott így érdemi visszaeséseket. Emellett az AI fejlesztésére is hangsúlyt fektetne a Visa, így különböző start-upok támogatásával javítana a fizetési szolgáltatásain is idővel a cég.

Elemzői várakozások alapján maradhat a bővülés útján a vállalat a következő években, így a kétszámjegyű bevételnövekedés sincs egyelőre veszélyben, valamint az EBITDA-marzs is 70 százalék felett stabilizálódhat, de a nettó eredményhányad is 55 százalék körül mozoghat. Az erős cash flow termelés akár további felvásárlások előtt is lehetőséget teremtene.

Historikusan magasabb értékeltségi mutatószámok voltak megfigyelhetők a Visa körül, azonban az utóbbi időben javultak a kilátások, így hiába indult emelkedésnek az árfolyam is, jelenleg is 23,5 körüli 12 havi előretekintő P/E rátán forog a részvény. Talán önmagában ez nem nevezhető túl alacsonynak, de látni kell, hogy az elmúlt öt év átlagához képest azért már érdemi csökkenést jelez. Az elemzői célárak alakulásán is érezhető az optimizmus, hiszen a Bloomberg adatbázisában 38 vételi és 6 tartási ajánlás figyelhető meg, ezzel együtt 278 dolláros célárat határozott meg a konszenzus.

Az eddig leírtak alapján tehát nem beszélhetünk egy túlárazott papírról, ráadásul a részvénypiacokon sem mutat immár gyenge teljesítményt, de a fundamentumok akár hosszabb időn keresztül is támogatásukról biztosíthatják a befektetőket. A kilátások tehát jók, ráadásul technikailag is izgalmas szintekre került a részvény, így egy javuló piaci környezet akár nagyobb lendületet is adhatna a Visanak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.