Ugyan a főbb sorokon hozta várakozásokat az AMD első negyedéves jelentése, de a részvényesek mégsem örülhettek igazán. Ugyanis a vártnál gyengébben teljesítettek a cég Client és Data Center szegmensei, emellett a vezetőségi előrejelzések sem tudták optimizmussal eltölteni a befektetőket. A tegnapi tőzsdei reakciót követően lefordult a részvény árfolyama, így tovább folytatódhat a csökkenő trend.

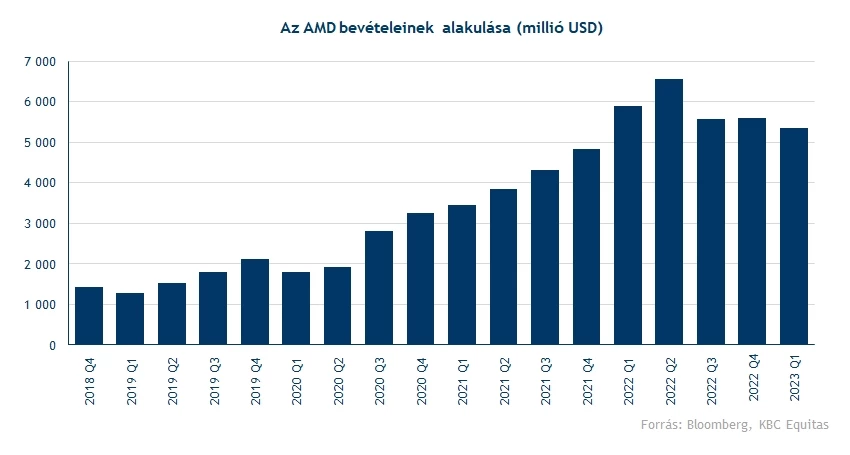

2023 első negyedévében 5,35 milliárdos volt az AMD bevétele, ami jobb lett a 5,31 milliárdos elemzői prognózisnál, de éves szinten már egy 9 százalékos visszaesést jelent. Profit téren is hasonló volt a helyzet, a 60 centes nettó profit részvényként a vártnál erősebb lett, míg a tavalyi profitnak közel csak felét tudta realizálni a társaság idén. Azt már a cég előző negyedéves jelentése után lehetett látni, hogy az idei eredmények el fognak maradni a tavalyi számoktól, így ez nagy meglepetést nem okozhatott a befektetőknek.

Összeségében tehát hozta a várakozásokat az AMD jelentése a főbb sorokon, de a vártnál gyengébb Data Center és Client bevételi számoknak, valamint a bizonytalan vezetőségi előrejelzéseknek nem örültek a részvényesek, így egy nagyobb eséssel kezdheti a mai napot a chipgyártó papírja. Az AMD esete nem egyedi, a mostani gyorsjelentési szezonban több cég esetében is azt láthattuk, hogy az előzetes várakozásokat ugyan sikerült felülteljesíteni a negyedéves eredményekben, de ennek ellenére a vezetőség nem javította fel a saját előrejelzéseit az idei évre, csalódást okozva részvényesi körökben. Úgy tűnik, hogy a várható gazdasági helyzetet korántsem ítélik meg annyira pozitívan a cégek vezetőségei, mint a befektetők, így a túlzott részvényesi optimizmus negatív piaci reakciókat eredményezhet.

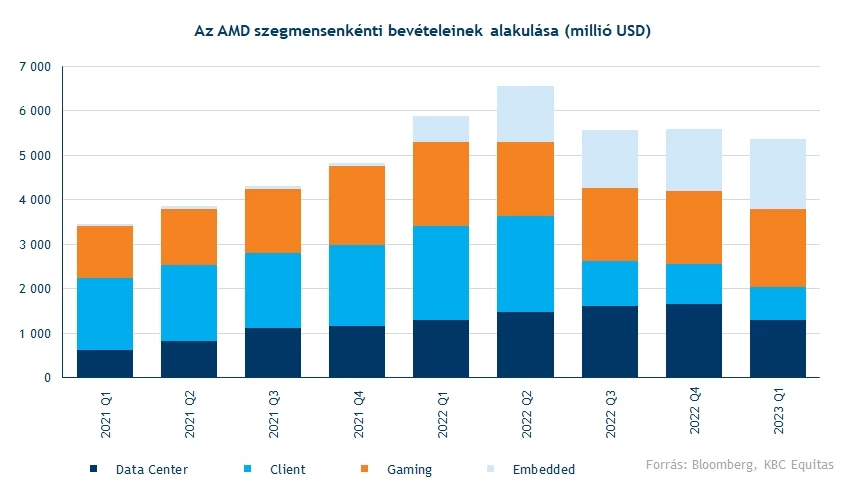

Változó teljesítmény szegmensenként

2022 negyedik negyedévében még a Data Center szegmens tette ki cég bevételeinek legnagyobb hányadát, az előző negyedévben viszont csak második volt a Gaming szegmens mögött. A három hónap alatt ugyanis 1,3 milliárd dollárnyi árbevétel folyt be a szegmensből, bőven alulmúlva az 1,46 milliárdos piaci várakozást. Úgy tűnik, hogy már nem tudja ugyanazt a növekedési ütemet tartani az AMD, ugyanis egyre nehezebb dolga van már további piaci részesedés szerzésével. Korábban egy lassuló, de folyamatos bővülés volt megfigyelhető a szegmensben, most viszont 22 százalékos csökkenés mutatkozik előző negyedévhez képest. Ilyen nem fordult elő mióta szegmensekre lebontva osztja meg bevételeit a vállalat. Igaz, a lassulás nemcsak az AMD esetében fordult elő, hanem a múlt heti Intel jelentésben is gyengébb Data Center eladási számokat láthattunk.

Tehát a Gaming szektor volt újból a legnagyobb bevételt generáló szegmens. A videojáték iparhoz fűzhető eladások 1,76 milliárd dollárt tettek ki, ami ugyan 6 százalékkal elmarad az egy évvel ezelőtti bevételtől, de az elemzők ennél nagyobb visszaesést vártak. Az Embedded szegmens is felülteljesítő volt, a Xilinx felvásárlásának köszönhetően több mint duplázódottak a szegmenshez kapcsolódó bevételek.

A PC eladásokhoz kapcsolódó Client szegmens számai viszont elmaradtak a várttól, 740 millió dollár volt a szegmensből származó bevételek az első negyedévben, közel 20 százalékkal elmaradva a várttól. Egy évvel ezelőtt még több mint 2 milliárd dollár folyt be a céghez a PC eladásokhoz fűzhető bevételekből, így most drasztikusan, kevesebb mint felére estek vissza az eladási számok. A cég vezetősége szerint már javulás várható a szegmensben a következő negyedévekben, az előző három hónap lehetett a mélypont.

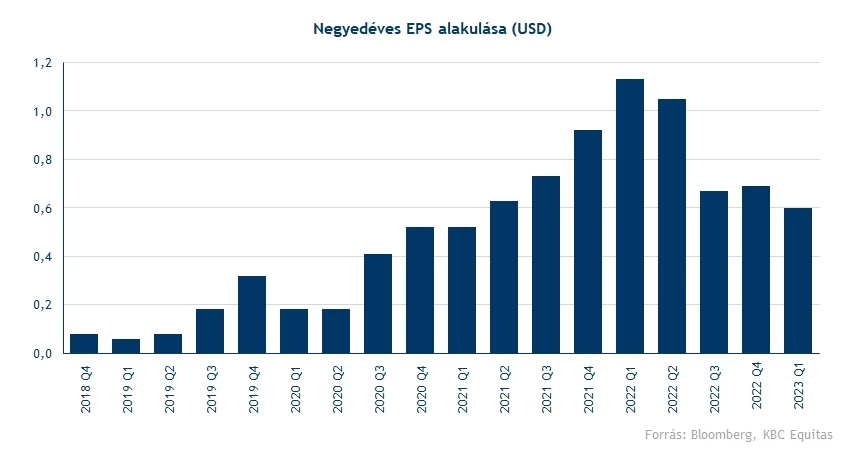

Gyenge profitszámok

Egy éve a működési eredmény legnagyobb részét még a Client szegmens tette ki, idén viszont már veszteségesen működött. Látható, hogy a kereslet drasztikusan visszaesett, így leginkább készletre gyártotta chipjeit a cég. Április elsején összesen 4,2 milliárd dollárnyi felhalmozott készlettel rendelkezett a társaság, ami közel 1,6 milliárddal több mint egy évvel azelőtt volt.

Az AMD többi osztálya is gyengébb eredményt tudott felmutatni, egyedül az Embedded szegmensben volt látható növekedés. Összeségében 1,1 milliárd dollár volt az igazított működési eredmény, ami 970 milliós nettó profitot jelentett. Így 60 centes EPS-t tudott felmutatni az AMD 2023 első negyedévében, ami az elmúlt két év leggyengébb eredménye.

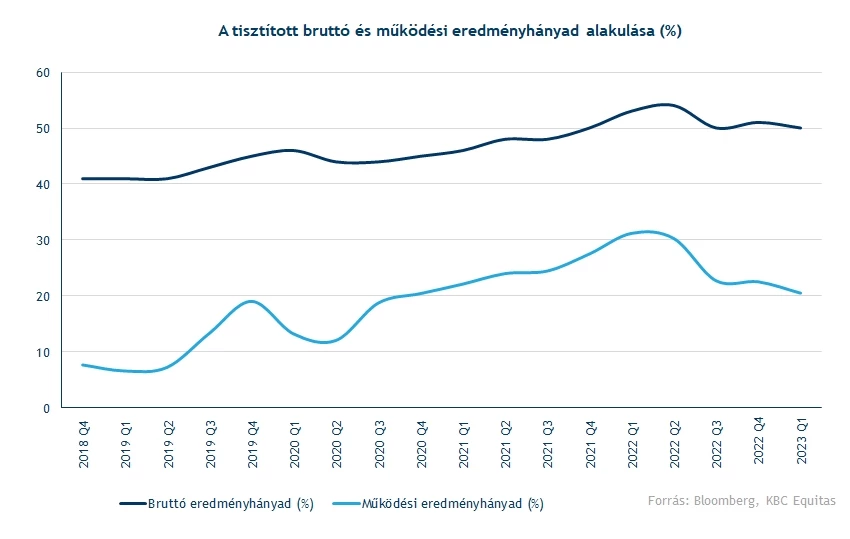

A befektetők kiemelt figyelemmel követik az AMD profit marzsait, így erről is érdemes néhány szót ejteni. A bruttó eredményhányad tekintetében nem látható nagy változás, továbbra is 50 százalék körül alakul a marzs mértéke. A kereslet visszaesésével viszont lecsökkent az AMD működési eredményhányada 20 százalék közelébe. Ez egy több százalékpontos csökkenés az előző két negyedévhez képest is. Látható, hogy a korábbi profitabilitási szintek eléréséhez egy erősebb PC piacra lesz szüksége a vállalatnak.

Bizonytalan kilátások

A második negyedévre 5-5,6 milliárd dollár közötti bevételt vár a cég vezetősége, ami nem meglepő módon jelentősen elmarad a tavalyi 6,5 milliárdtól. Emellett 50 százalék körüli bruttó eredményhányadot várnak, tehát ezen a téren sem vár javulást a menedzsment. A részvényesek nem kifejezetten örültek ezeknek a várakozásoknak, látható, hogy a vezetőség óvatos az előrejelzésekkel, amit az is mutat, hogy nem volt túl részletes a jelentés ezen része.

Ami viszont pozitív hír lehet a befektetőknek, hogy Lisa Su, az AMD vezérigazgatója szerint az első negyedév lehetett a Client szegmens leggyengébb időszaka, és a következő periódusokban már egy erősebb PC piac várható, ami egybeesik az előző heti Intel jelentésben közzétett várakozásokkal is.

Technikai kép

Kiemelkedő volt az idei évben az AMD tőzsdei teljesítménye, egy ponton közel 55 százalékos pluszba is került a részvényárfolyam, de a március lokális csúcsot követően már egy csökkenő trend jellemezte az árfolyam mozgását. A tegnapi jelentésre adott piaci reakcióval tehát tovább folytatódik az AMD esése, így a lehetséges támaszok kijelölése kiemelten fontos lehet.

Ma a piacnyitás előtti árfolyam éppen a 83,8 dolláros támasz körül tartózkodik, érdemes lehet tehát azt figyelni, hogy felette tud-e zárni a részvény a nap végén. Védelmet a 77 dolláros árszint jelenthet, hiszen korábban ellenállásként és támaszként is funkcionált. Ezt a védelmi zónát még a 200 napos mozgóátlag is megerősítheti. Az indikátorok alapján sem várható változás a trendben, az MACD még eladást indikál, míg az RSI semleges szinteken tartózkodik.

Amennyiben mégis látnánk egy trendfordulót, abban az esetben az 50 napos mozgóátlag jelentené a legközelebbi ellenállási szintet, látható, hogy az utóbbi napokban sem tudott tartósan elszakadni az árfolyam a mozgóátlagtól. Fentebb a 100 dolláros ellenállás jelenthet még akadályt, de ennek tesztelése még várathat magára egyelőre.

Az AMD napi grafikonja (2023. 05. 03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.