Jelentős változásokon ment keresztül a budapesti kereskedelmiingatlan-piac az utóbbi két-három év során, így most érdekes kérdés lehet, hogy a Graphisoft Park hogyan fog boldogulni ebben az új környezetben. A pénzügyi eredmények tekintetében egyébként kifejezetten jól sikerült 2022 a Graphisoft számára, de már a 2023-as évben is erős kezdésnek lehettünk szemtanúi, mivel a főbb sorokon rekord magas eredmények voltak láthatóak az első negyedévben. Most az a kérdés, hogy a gyengébb makrogazdasági környezetben is fent tudja-e tartani a korábban látott teljesítményt, illetve milyen hatásokkal lesz a növekedési kilátásokra a jelenlegi helyzet. Az új kilátások fényében tehát frissítettük modellünket, és azt találtuk, hogy alulértékelt lehet a Graphisoft Park részvénye a jelenlegi szinteken, így az új fair értékünk 9,8 euró részvényenként.

Nem éppen támogató a makrokörnyezet

A magyar GDP bővülési üteme jelentős mértékben visszaeshet az idei évben, az MNB előrejelzése szerint mérsékelt növekedés várható csupán, de az IMF is 0,5 százalékos reál GDP-növekedést jelez előre a magyar gazdasággal kapcsolatban. Valamelyest ugyan javultak a kilátások az utóbbi 6-9 hónapban, például a munkaerőpiac továbbra is kifejezetten erős, áprilisban 3,9 százalék volt a munkanélküliségi ráta Magyarországon, tehát láthatóan elmaradtak a nagyobb elbocsátási hullámok.

Ez azonban azzal is jár, hogy az infláció letörésével nehezebb dolga akadhat az MNB-nek, így talán a kamatok magasan tartása a vártnál hosszabb ideig állhat fenn. Ez a kereskedelmiingatlanok piacának nem kedvez, hiszen egy gyengélkedő makrogazdasági környezetben a vállalatok sem az irodaterületek bővítését célozzák meg, sokkal inkább a költségek visszavágásán lehet a hangsúly. Ez azzal járhat, hogy sok cég inkább kisebb, vagy éppen olcsóbb irodahelyiségre vált, már amennyiben a kötött szerződések nem akadályozzák meg ebben.

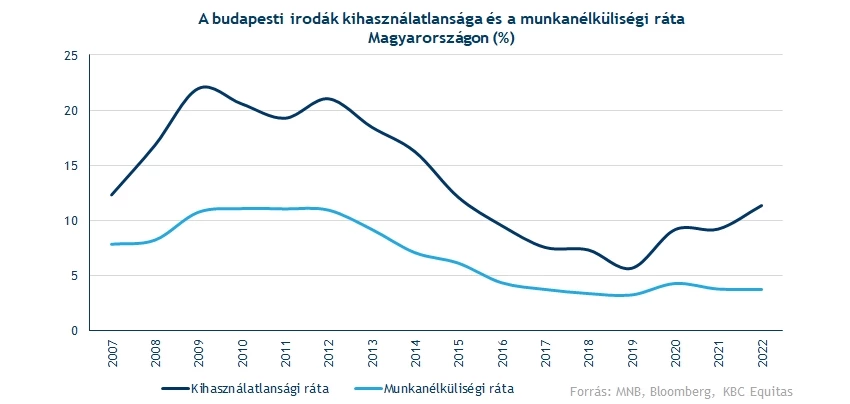

Az már az irodák kihasználatlanságában is látható, hogy a kereslet igencsak visszaesett, míg a pandémia előtt 6 százalék alá is beesett a kihasználatlan irodaterületek aránya, ez a szám 2022 végére már 11 százalék felett volt. És ugyan a munkanélküliség is nőtt valamelyest a 2020 előtti állapotokhoz képest, de 2021 és 2022 során már újra csökkenő, vagy éppen stagnáló munkanélküliség jellemezte a magyar munkaerőpiacot, ezzel szemben az irodapiaci kihasználatlanság tovább nőtt a magyar fővárosban.

Velünk marad a távmunka?

Még egy fontos tényező az irodapiac tekintetében, ami mellett nem mehetünk el szó nélkül, az a home-office aktuális helyzete. Korábban a munkahelyek egy kisebb szeletében volt csak elérhető a távmunka lehetősége, de a koronavírus megjelenésével hirtelen tömeges gyakorlattá vált az olyan munkák esetében, amit elsősorban irodából végeztek el a dolgozók. Értelemszerűen ez drasztikus hatással volt az irodapiacra is, a kihasználatlanság meredek emelkedésbe kezdett, valamint a bérleti kereslet volumene szinte megfeleződött.

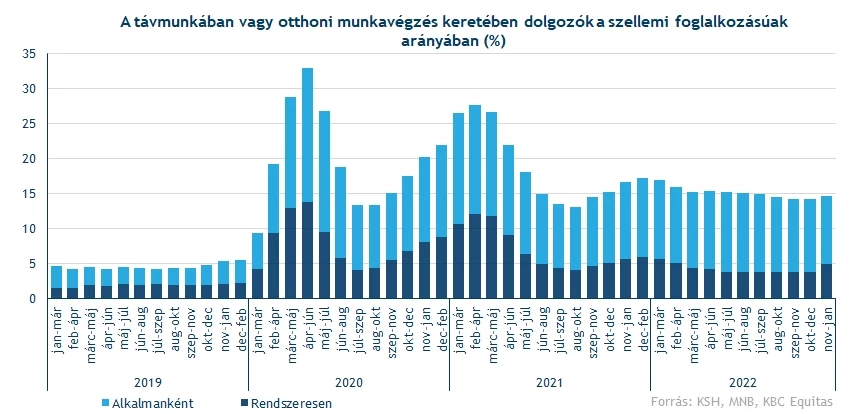

Most az a kérdés, hogy a koronavírus lecsengésével milyen szintre térhet vissza az irodában dolgozók állománya. Az MNB 2023 áprilisi kereskedelmiingatlan-piaci jelentése alapján a távmunkában vagy otthoni munkavégzés keretében dolgozók a szellemi foglalkoztatottak arányában a pandémia előtt olyan 5 százalék körül alakult, ami a koronavírus-válság csúcsán 25-30 százalékra emelkedett. Mostanra ez az arány olyan 15 százalék környékén normalizálódott, ami háromszorosa a korábbi szinteknek. Egyelőre úgy tűnik, hogy ez a szint nem is fog lejjebb menni a jövőben, a cégek ugyanis meglehetősen rugalmasak voltak e tekintetben, és ha valahol a vezetőség a teljes irodai visszatérés mellett döntött, ott ez minden bizonnyal már meg is történt.

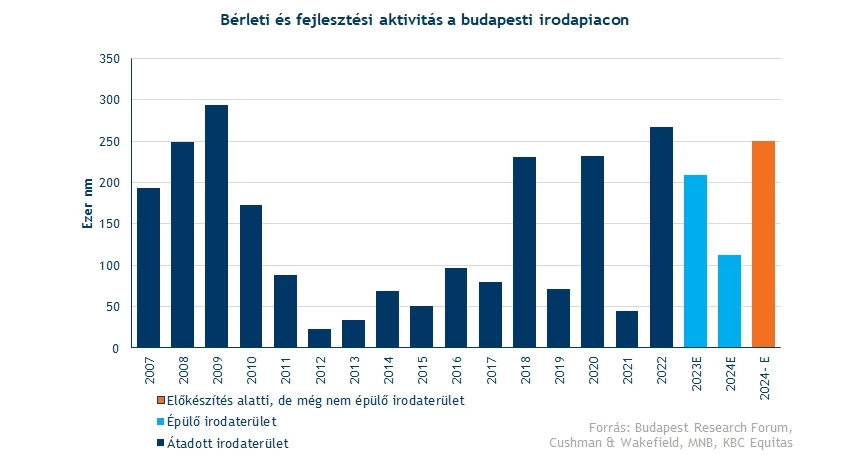

Keresleti oldalon tehát egy jelentős visszaesést láthatunk, de érdemes megvizsgálni azt is, hogy kínálati oldalon mi a helyzet. Sok pozitívumot itt sem láthatunk, hiszen sok projekt, amit még a pandémia előtt kezdtek el, 2022 és 2023 alatt került vagy kerül átadásra, tovább növelve a budapesti irodai kínálatot. Az MNB jelentése szerint a folyamatban lévő építkezések alapján az irodapiacon egy éven belül már jelentős a túlkínálat kialakulásának kockázata.

Korlátozott lehetőségek

A Graphisoft Park esetében mindez olyan módon befolyásolhatja a cég jövőjét, hogy a jövőbeli fejlesztések kitolódhatnak későbbre, a cég menedzsmentje sem látja sok értelmét ilyen építési költségek mellett nagyobb bővítések elkezdését. Egyébként a déli fejlesztési területen az előzetes munkák már elkészültek, így itt a közeljövőben nem kizárható, hogy építkezésekbe kezdene a Park.

Az északi fejlesztési terület kármentesítése viszont idén sem valósult meg a felelős szerv részéről, így már nem is számol a vezetőség azzal, hogy belátható időn belül fejlesztésekbe kezdhetne itt a társaság. Az, hogy a jövőben esetleg más, a Graphisoft Parktól távolabb eső területeken terjeszkedne a társaság nem valószínűsíthető, nem tett erre utaló megjegyzéseket a cég vezetősége eddig.

Bevételváltozások

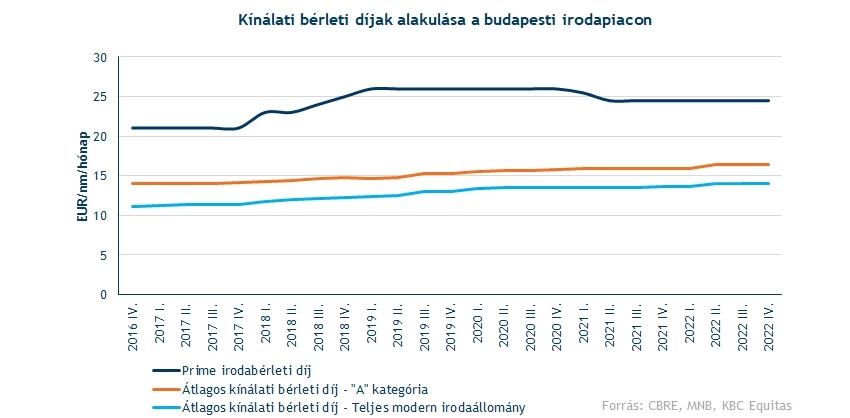

Az MNB kereskedelmiingatlan-riportja szerint a legdrágább, „prime” irodabérleti díjak árak stagnáltak az utóbbi években, miután a koronavírus-válságot követően egy kisebb visszaesést tapasztalhattunk. A közeljövőben tehát nem várunk jelentős emelkedést a piaci árakban, hiszen a bérlők is inkább az olcsóbb irodahelyiségek felé trendelnek, valamint a kihasználatlanság még igen magas jelenleg, láthatóan a kereslet nem tudja felvenni a kínálat által diktált növekedést. 2024 után viszont már a kínálati nyomás is visszaeshet valamelyest, legalábbis nagyobb fejlesztésekre már nincs kilátás, így idővel az irodapiaci árak is normalizálódhatnának, esetleg kisebb ütemben még emelkedhetnének is.

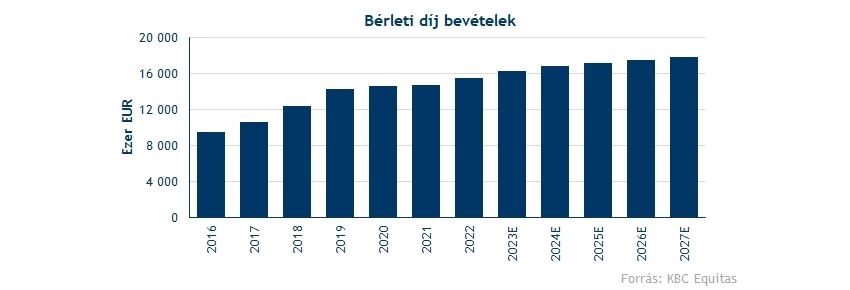

A társaság bevételeit tekintve nem várunk nagy változásokat, de a bérleti árak inflációhoz kötött indexálása az idei évben még megdobhatja a bérleti díjbevételeket, a következő években viszont már inkább lassabb ütemű bevételnövekedést prognosztizálunk. A cég előző negyedéves jelentése szerint 2023-ban 16,3 millió eurós bérleti díj bevételt jegyezhet a társaság, ami a következő évben már 16,8 millióra emelkedhet előrejelzésünk szerint.

A Graphisoft Park a szektoron belül szerencsésebb pozícióban találja magát, hiszen kiemelt helyen, a Duna-parthoz közel helyezkednek el az irodaépületei. Emellett a bérlők leginkább a technológiai szektorban tevékenykednek, így ezen cégeket kevésbé érinti a gazdasági lassulás, tehát a bérelt irodaterületek lecsökkentése sem volt igazán jellemző.

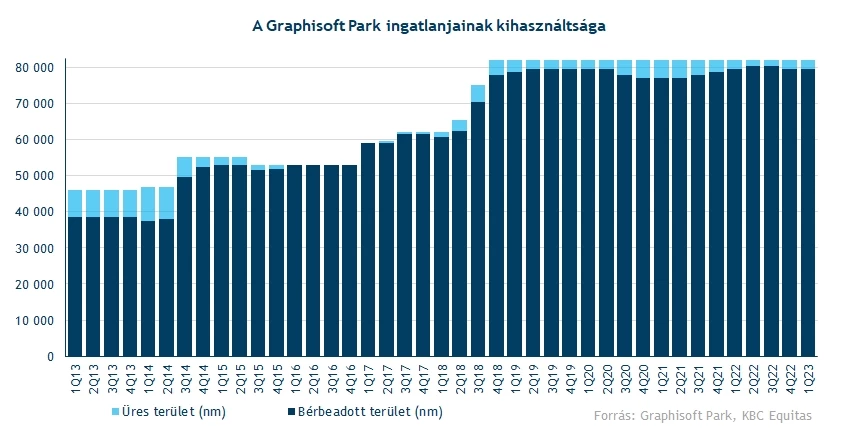

Továbbá a bérbe vevő cégek nagy része már régóta a Graphisoft Park ügyfélkörét képzik, a jelenlegi bérlők közötti átlagos bérleti időtartam több mint 15 év. Tehát sosem volt problémája abból a Parknak, hogy bérlőkkel töltse fel irodahelyiségeit. Ezt az is jól mutatja, hogy a kihasználtság közel 100 százalékos volt az elmúlt 7-8 év során, 94 százalék alá egyszer sem esett vissza ez idő alatt a bérbeadott irodaterületek aránya. Mindössze leginkább az átmeneti felújításokhoz volt köthető a bérbeadott irodaterületek nem 100 százalékos kihasználtsága.

Hogyan alakítja mindez a modellünket?

A korábbi fair érték becsléseinkhez hasonlóan most is háromféle megközelítést alkalmazunk, és ezek alapján kerül meghatározásra majd a végső fair értékünk.

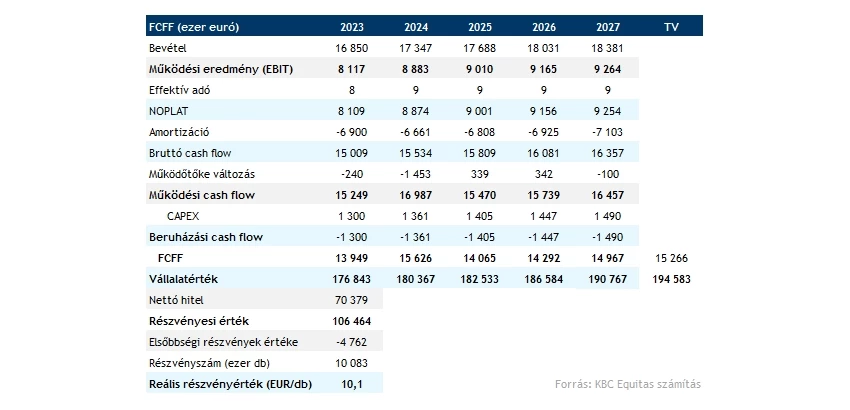

A szabad cash flow alapú előrejelzésünkben a diszkontráta meghatározása kulcsfontosságú. Mivel egy eurós részvényről van szó, érdemes már euró alapú kockázati felárat számolni, de azt sem szabad elfelejteni, hogy egy magyar cégről van szó, ami Magyarországon folytatja üzleti tevékenységét. Éppen ezért külön országkockázattal is érdemes számolni, ami így magasabb kockázatmentes hozamot jelentett a modellünkben. Emellett a magas hozamkörnyezetben magasabb részvénypiaci prémiumot veszünk, így összesítve a modellünkben szereplő átlagos tőkeköltség a 10 százalékos szintet közelíti meg.

A következő évek során tehát lassabb, de stabil bevételnövekedéssel számolunk, emellett jelentős költségemelkedés nem várható, így a cég működési eredménye folyamatosan javulhat. A személyi költségek a magasabb inflációs környezetben várhatóan nagyobb ütemben nőhetnek még az idei évben, de az inflációs pálya csökkenésével a bérnövekmények is alacsonyabbak lehetnek. Mivel nagyobb fejlesztésekre nem számítunk a közeljövőben, így a törlesztéseknek köszöntetően a cég hitelállományának csökkenése tovább folytatódhat, kisebb hitelköltségeket eredményezve idővel.

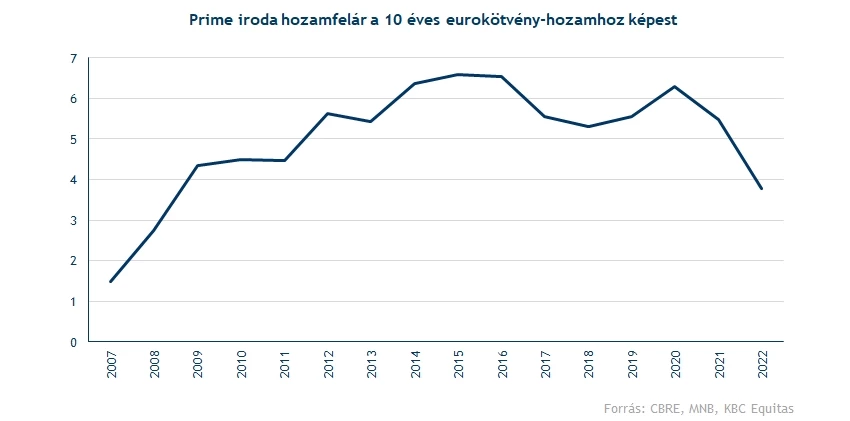

Az ingatlanvagyon alapú becslésnél kiemelt fontosságúak az irodapiaci hozamvárakozások. Az utóbbi évben tapasztalt irodapiaci változások miatt 6-6,25 százalékos prime irodapiaci hozammal számolunk hosszabb távon, ami valamivel elmarad a korábbi évek hozamvárakozásaitól. Az látható, hogy az eurós kötvényhozamokhoz képest a budapesti irodák hozamfelára jelentős mértékben lecsökkent az utóbbi egy évben, 2022-ben már csak 3,8 százalékpont volt, ami nem túl kedvező az ingatlanok értékelése szempontjából. A független értékbecslő is már alacsonyabb ingatlanértéket határozott meg az utóbbi céges gyorsjelentések alapján, hosszabb távon viszont már a hozamok csökkenését várjuk, így a Graphisoft Park ingatlanjainak értékelése is magasabb lehet 2024-től kezdve. Ez alapján a reális NAV (net asset value) részvényenként 17,7 euró, ami a historikus diszkonttal számolva 11,5 eurós részvényárfolyamot jelenthetne.

Szektoron belül már nem tűnik alulértékeltnek a Graphisoft részvénye

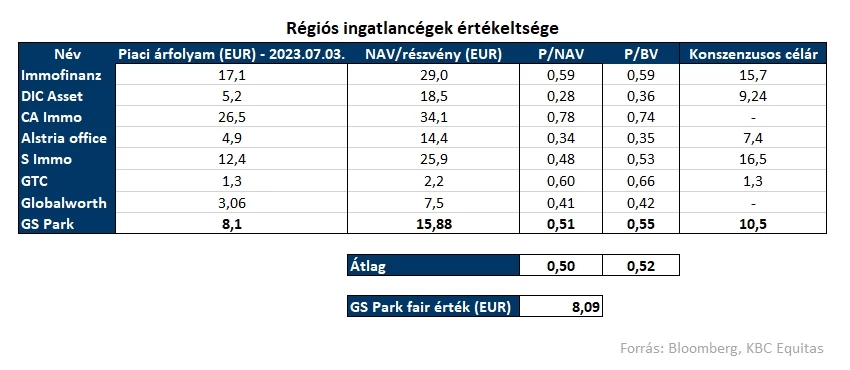

Korábbi években inkább alulértékeltnek volt tekinthető a Graphisoft részvénye a szektor többi szereplőjéhez képest, viszont a most már ez nem igazán mondható el. A régió nagyobb kereskedelmiingatlan-cégeinek részvényei ugyanis nagyobb korrekción mentek keresztül az elmúlt egy évben, így a Graphisoft Park részvénye már kisebb prémiumon forog a versenytársak papírjaihoz képest is.

Tehát a Park jelenleg részvényenként 0,52-es P/NAV-on (price/net asset value) és 0,55-es P/BV-on forog, éppen az átlagos érték felett. Ez alapján akár valamivel alacsonyabb piaci részvényárfolyam lehetne indokolt jelenleg, pontosabban modellünk alapján 8,09 euró, de azt látni kell, hogy a Graphisoft Park kiemelt pozícióban van a magas kihasználtságnak köszönhetően. Historikusan 35 százalékos diszkonton forgott a részvény, tehát a mostani értékeltség így is inkább alacsonynak mondható. Látható tehát, hogy az értékeltségi mutatókban is a hozamkörnyezet növekedése milyen mértékű csökkenést eredményezett.

Esetlegesen egy alacsonyabb, ismét csökkenő hozamkörnyezet az értékeltségi mutatókra is pozitív hatással lehetne, tehát indokoltabb lenne egy magasabb szorzószám is a régiós ingatlancégek esetében. A magasabb szorzószám mellett pedig az ingatlanok értéke is egy ilyen környezetben jobban növekedhetne, amely szintén a NAV (net asset value) növekedését hozná magával. Míg ezzel szemben a továbbra is magas hozamkörnyezet alacsonyabb árazást indokol.

A fentiekben bemutatott három különböző becslés alapján különböző fair értékeket kapunk, amelyeknek átlaga 9,8 euró. A jelenlegi piaci árfolyamhoz képest ez egy közel 20 százalékkal magasabb fair értéket feltételez.

Kockázatok

Természetesen a fentebb bemutatott modellünk jelenleg ismert információkat vesz alapul, így sok lehetséges kockázati tényezőt nem vesz figyelembe. A legfőbb kockázat talán az irodapiaci kereslet drasztikus visszaesése lenne, ami egy esetleges komolyabb recesszió hatására történhetne meg, hiszen mint ahogy azt a 2008-as válság esetében is láthattuk, a munkanélküliséggel együtt az irodák kihasználatlansága is emelkedésnek indult. Kisebb kockázat, de ehhez kapcsolódik még az is, ha a jelenlegi bérlők kisebb irodaterületre tartanának igényt az jövőben, bár ezt a vezetőség is számításba vette egyébként.

Emellett a hozamkörnyezet emelkedése igencsak lerontaná a Graphisoft Park kilátásait is, a magasabb kamatok alacsonyabb irodapiaci hozamfelárt és egyben alacsonyabb piaci árfolyamot jelentenének. A társaság esetében még kockázatot jelenthetnek a devizahatások, és ezek közül is elsősorban a forint drasztikus erősödése. Ebben az esetben ugyanis a forint alapú személyi jellegű költségek nagyobb ütemben nőhetnének a korábban vártaknál, alacsonyabb működési eredményt eredményezve.

Az euróban jegyzett részvény

A Graphisoft Park a BÉT kibocsátói közül először váltotta át a részvényeinek devizanemét forintról euróra. Az új részvények még február közepén kerültek bevezetésre, azóta már euróban lehet kereskedni a törzsrészvényekkel. Viszont, mint ahogy azt Bojár Gábor elnök is megjegyezte a Portfolionak adott interjújában, igencsak visszaesett a részvény forgalma az eurós bevezetést követően. Az, hogy ez mennyire az eurós részvény miatt lenne, nem teljesen egyértelmű, hiszen már a korábbi években is egyértelműen csökkenő pályán mozgott a napi átlagos forgalom, de az kétségkívül igaz, nem sok mozgást láthattunk az átállás óta.

Az utóbbi hetekben leginkább oldalazott a Graphisoft Park árfolyama a 8 és 9 euró közötti zónában, így egyértelmű irányról nem beszélhetünk egyelőre. Most egy összeszűkölő ék kezdett kirajzolódni a részvény heti grafikonján, hosszabb távon tehát egy ki-, vagy éppen letörést kellene látnunk.

Ahhoz, hogy a technikai kép javulásáról beszélhessünk, először a 9 eurós szintet kellene átvinnie az árfolyamnak. Ezt követően még a 11,1 eurós ellenállás akadályozhatná meg a további emelkedést, láthatóan nem lenne egyszerű dolga az emelkedéssel a Graphisoft Park részvényének. Más régiós cégek részvényei igen gyengén szerepeltek az idei évben, ehhez képest a Graphisoft inkább felülteljesítőnek számít, de ebben szerepe lehet a társaság kiemelt piaci helyzetének is.

A Graphisoft Park heti grafikonja (2023. 07. 04. 17:00)

Idővel az osztalékot is euróban tervezi majd kifizetni a társaság, bár a 2022-es üzleti év után járó osztalék még forintban került kifizetésre, mivel néhány pénzügyi szolgáltató technikai problémákba ütközött az eurós utalások kapcsán. Ehelyett 201 forintos osztalék került kiutalásra törzsrészvényenként az eredeti 0,54 euró helyett. Várhatóan az idei év után már magasabb, 0,56-0,57 eurós osztalék ütheti a részvényesek markát, ami olyan 6-7 százalékos éves osztalékhozamot jelent a jelenlegi árfolyam mellett.

Összeségében azért nem várható jelentős növekedés a Graphisoft Park kapcsán, a makrogazdasági környezet nem éppen a legtámogatóbb, és a budapesti irodapiac kilátásai sem a legerősebbek jelenleg. Ugyanakkor a Graphisoft Park kiemelt helyzetben találja magát, hiszen a bérlőinek legnagyobb része nagyobb multinacionális cégek leányvállalatai, amik már több éve a Graphisoft Park irodáit bérlik ki, így akár különösebb problémák nélkül vészelheti át a következő egy-két évet a cég. Bővülésre egyelőre nem számítunk, így a bevételek is inkább csak kisebb ütemben nőhetnek tovább, viszont a költségterhek arányosan lecsökkenhetnek, javítva a cég profitabilitását, több osztalékot eredményezve.

Korábbi elemzéseink:

Graphisoft Park: Rekordszámok a főbb sorokon

Graphisoft Park: Erősebb lehet az idei teljesítmény

Graphisoft Park: Akár új fejlesztések is jöhetnek

Graphisoft Park: Stabilitás az idei évben

Graphisoft Park: Újabb kiemelkedő osztalék jöhet

Az elemzés szerzője nem rendelkezik Graphisoft Park részvényekkel.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.