Az új rekordok felállításától még messze áll a Delta Airlines, azonban a közelgő nyári szezon kapcsán igencsak optimista a vezetőség, ez pedig a részvény mozgásában is szerepet játszhat. Ugyan a negyedéves számok korántsem lettek túl meggyőzőek, de az erősebb előrejelzéseknek hála emelkedéssel nyithat az árfolyam. Így egy nagyobb korrekciót követően próbálnának meg javítani a légitársaságok, a következő napok során a többi versenytárs eredményeire is érdemes lesz figyelni.

Elindulni látszik az idei második jelentési szezon is, a felvezető kört a Delta Airlines már teljesítette, illetve a nagybankok is felsorakoztak már a rajtrácsra. A jelentési szezon kilátásairól, az előrejelzésekről részletesebben is írtunk a tegnapi elemzésünkben. A ma délután közzétett Delta Airlines jelentés várakozáson aluli eredményeket hozott, azonban, ahogy arra már a jelentési szezonos elemzésünkben is felhívtuk a figyelmet, a vállalati előrejelzésekre is figyelhetnek a befektetők. Ez utóbbi kellemes meglepetést hozott a befektetők számára, így az árfolyam is pluszban nyithat majd.

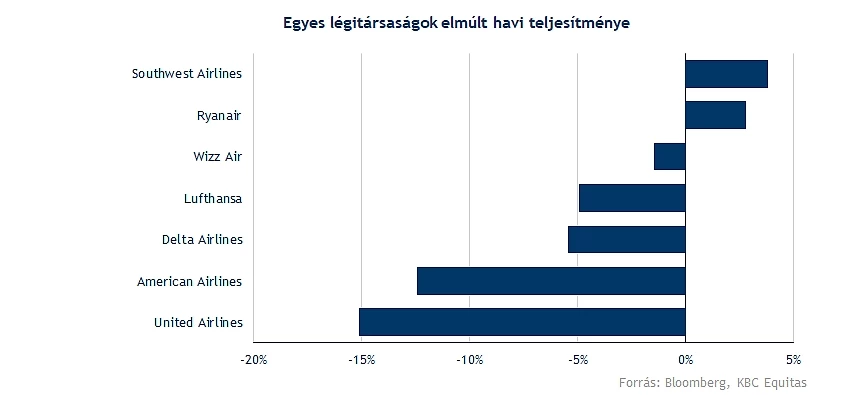

Rakétaként lőttek ki az év elején a légitársaságok részvényei, a javuló piaci kilátások, a kedvező hangulat alaposan aláfűtött ezeknek a papíroknak, így hamar 30-40 százalékos pluszokat tudtak produkálni. Az utóbbi egy hónapban azonban már jelentősebb korrekció ment végbe a piacokon, így néhány hét alatt visszaadta az idei teljesítményének jelentősebb hányadát több légitársaság részvénye is. Tegnap az American Airlines is a vártnál gyengébb előrejelzéseket tett közzé a közelgő gyorsjelentés előtt, ezt pedig alaposan megbüntette a piac, így izgalmas szintekről várhatják ismét a jelentési szezont a részvények.

Mielőtt rátérnénk a Delta negyedéves eredményeire, érdemes a légiipar helyzetéről is néhány szót ejteni. Az elmúlt időben az emelkedő olajárak is kedvezőtlen helyzetbe hozták a légitársaságokat is, továbbá béroldalon is nagymértékű nyomás helyeződik a cégek vállára. A koronavírus okozta válság rávilágított, hogy a légitársaságok igencsak sérülékenyek, így az elbocsátott munkaerő visszaépítése is gondot okoz mind a vállalatoknak, mind a földi kiszolgálóknak. Így a kihívás adott a társaságok előtt, azonban a vírus lecsengésével az utazási hajlandóság is megnövekedett, az elmaradt nyaralásokat pótolnák be az emberek, így a következő időszakban is erős maradhat a kereslet a repülőjegyek iránt. Persze egy nagyobb gazdasági visszaesés a légiipari vállalatokat sem hagyná érintetlenül, de egyelőre nem látni kereslet visszaesésére utaló jeleket.

Továbbra is javulnak a számok

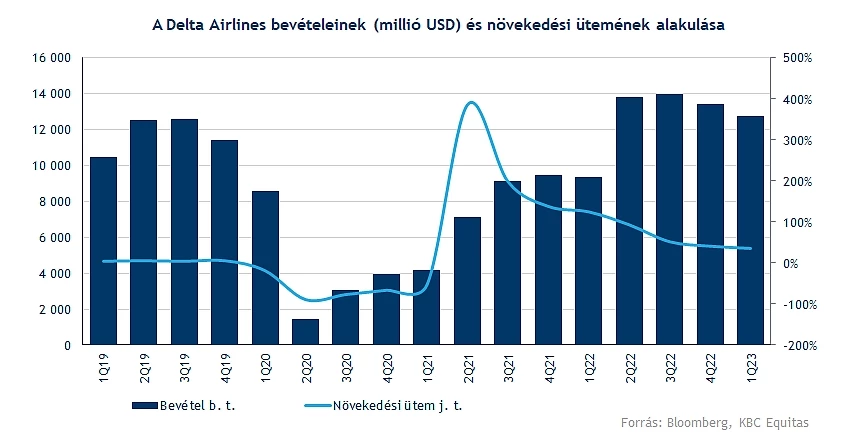

A fontosabb számokat tekintve elmaradt az előzetes várakozásoktól a társaság, így nagyobb veszteséget könyvelhettek el, valamint a bevételnövekedés is kissé lassult összességében. Habár a 36 százalékos éves javulást tekintve nincs sok szégyellnivalója a cégnek, de látható, hogy az utóbbi negyedévekben már fokozatosan lassul a növekedési ütem is. Azonban az idei március így is kiemelkedőnek számít, hiszen sikerült rekordbevételt elérnie a társaságnak, 16 százalékkal nagyobb bevételt realizált, mint 2019-ben ugyanekkor. Az igazán fontos negyedévek ezt követően jöhetnek, hiszen lassan beindul az előszezon, majd a főszezon is, így nagy reményekkel vág neki a Delta ennek a periódusnak, hiszen a foglalási számok is kedvezően alakulnak egyelőre.

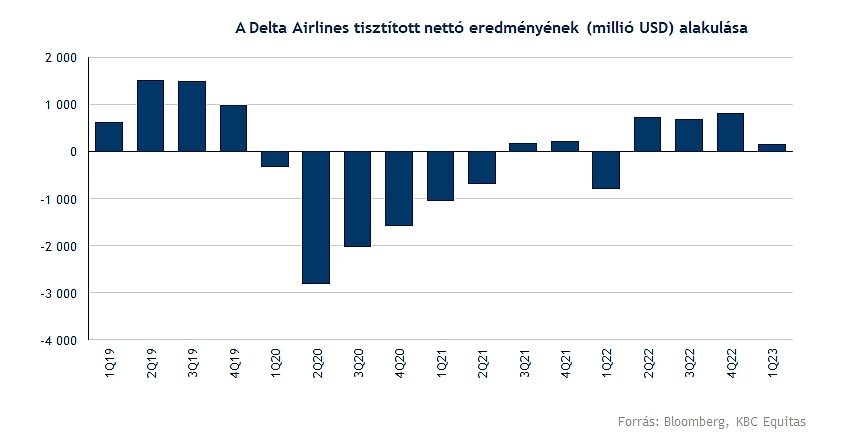

Mikor már úgy tűnt, hogy végre visszataláltak a profitabilitást jelző útra a légitársaságok, akkor hozott ismét kellemetlen meglepetéseket a Delta. Ugyan éves szinten így is nagyobb javulást láthatunk, valamint ebben az időszakban hozta létre a társaság az új négyéves pilóta-szerződéseit, amely többek között egy 34 százalékos béremelést is tartalmaz.

Stabil forgalom mutatkozik

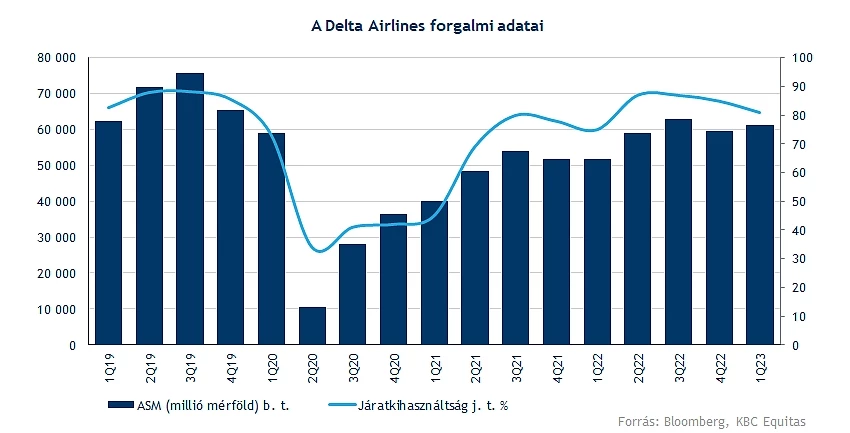

A kapacitáskihasználtság sem alakult a kívántnak megfelelően, hiszen az erős téli viharok következtében több késéssel, illetve járattörléssel szembesülhettek az utasok. Ennek következtében az egységnyi költségek mértéke is emelkedésnek indult éves alapon. Az elérhető utasmérföldek tekintetében azonban negyedéves alapon növekedést láthattunk, így a 61300 millió feletti mérföld nem számít már rossz eredménynek a korábbi évekhez képest sem.

A járatkihasználtság esetében 81 százalékra mérséklődött a mutató, ez ugyan a tavalyi rátát felülmúlja, de a 2019-es értékektől elmaradt. Pozitívum, hogy az üzleti utak tekintetében is javulás figyelhető meg, valamint a cég loyalty programja is jelentős növekedést produkált az elmúlt év során. Látni kell, hogy a belföldi értékesítés már a 2019-es szintek 85 százalékát érte el márciusban, ez pedig akár még tovább javulhat a következő hónapok során.

Előrejelzések a fókuszban

Ugyan a negyedéves számok közel sem nevezhetők lenyűgözőnek, a közeljövőre tekintve igencsak optimista a vezetőség. Éves szinten 15-17 százalékos bevételnövekedést helyeztek kilátásba, míg az operatív marzs tekintetében 14-16 százalékos ráta elérésére látnak esélyt. Ami azonban mindenképp jó jelnek tekinthető a részvényesek számára, az a 2-2,25 dollár közötti EPS-előrejelzés, hiszen a konszenzus 1,66 dollárra számít, ez pedig jócskán felülmúlná a becslést.

Az éves célokon nem változtatott a társaság, így marad a 15-20 százalékos bevételnövekedési terv, valamint az 5 és 6 dollár közötti EPS elérése. Az erős foglalási számokat látva optimistává vált a Delta Airlines, így a nyári szezon is erősen alakulhat akár a társaság számára. Habár azért érdemes megemlíteni, hogy sok kockázat körvonalazódott a légiipar körül, hiszen az emelkedő olajárak, a továbbra is problémákat jelentő munkaerőhiány, valamint a bizonytalan gazdasági kilátások még romba dönthetik a Delta Airlines rövid távú terveit is.

Korrekciót követően fordulna a részvény

A pozitív előrejelzéseknek hála pár százalékos pluszban nyithat majd a részvény, habár látni kell, hogy vannak még kockázatok, valamint a negyedéves számok sem lettek túl erősek, de a befektetők elsősorban az előretekintő eredményeket tarthatják szem előtt. A történelmi csúcsok továbbra is kellő távolságra helyezkednek el a jelenlegi árfolyamtól, a koronaválság által bevitt ütésből lassan ocsúdik fel a Delta. A turisztikai szektort érzékenyen érintette ez az időszak, így a rövid távú kilátások, ezzel együtt a fundamentumok is hamar romlásnak indultak. Innen nehéz volt érdemi fordulatot produkálnia a légiiparnak, azonban az utóbbi néhány hónap már reményre adhatott okot, hiszen a kilátások sokat javultak, az utazások is ismét előtérbe kerültek.

Az év eleji ralit követően az elmúlt egy hónap már a korrekcióról szólt, így újból fel van adva a feladat a részvénynek, hogy megpróbálja áttörni az 50, majd a 200 hetes mozgóátlagot is. Fontosabb ellenállások a 42-45 dolláros zónában rajzolódnak ki, de kicsit feljebb az 50 dolláros szint is akadályt képezhet a részvény előtt.

A védelmet a 27-30 dolláros tartomány képviseli, hiszen ebből a zónából már többször meg tudott indulni felfelé az árfolyam, így ezek a szintek nyújthatnának menedéket egy gyengébb piaci környezetben is a papírnak. Az indikátorok semleges zónákban tartózkodnak, sőt mintha inkább lefelé trendeltek volna az elmúlt hetekben, de kritikus szinteket egyelőre nem érintettek az indikátorok.

A Delta Airlines heti grafikonja (2023. 04. 13. nyitás előtt)

A Delta esetében egyébként csak vételi ajánlásokat figyelhetünk meg a Bloomberg adatbázisán, a konszenzusos 51-52 dollár közötti célár is jókora távolságra van a jelenlegi szintektől, így látható, van még hova emelkednie az árfolyamnak. Az értékeltségi mutatókat tekintve sem beszélhetünk egy túlárazott részvényről, hiszen jelenleg 5,8-es előremutató P/E rátán forog a papír, amelynek köszönhetően inkább olcsónak tekinthető a részvény.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.