Pozitív meglepetéseket tartogatott az AMD frissen közzétett gyorsjelentése, bevétel és profit soron is sikerült felülmúlnia a várakozásokat. Ugyan a gyenge PC-eladások továbbra is visszahúzzák a cég számait, a szerver szegmensében tudta tartani a magas növekedési ütemet a cég. Előrejelzések szerint nem látható nagy növekedés a jövőben, így a következő negyedévben már csökkenés várható a bevételekben éves szinten. Mindezek ellenére jó fogadtatása volt a jelentésnek, amit a piaci mozgások is mutatnak, így tovább javulhat a részvény technikai képe is.

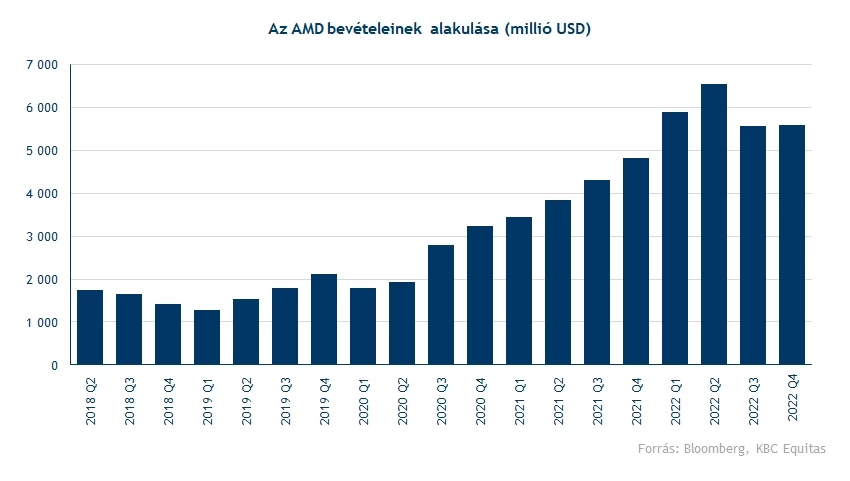

Továbbra sem tudja hozni a korábbi bevételi számokat az AMD, de negyedéves szinten már nem csökkentek a bevételek, így egy minimális 0,6 százalékos javulás volt látható. Azt már korábban láthattuk az Intel jelentésében, hogy jelentős mértékben visszaestek a PC-eladások világszerte, ugyanis a bizonytalan gazdasági környezetben elhalaszthatják vásárlásaikat a fogyasztók, és nem cserélik le egyelőre a pandémia alatt frissített eszközeiket. Mindezzel együtt 5,6 milliárd dolláros bevételt tett közzé a cég, hozva az elemzői várakozásokat. Ez éves szinten ugyan 16 százalékos növekedést jelent, de látható, hogy a következő negyedévekben a magasabb bázisok miatt már itt is csökkenés mutatkozhat, amit a cég várakozásai is megerősítenek.

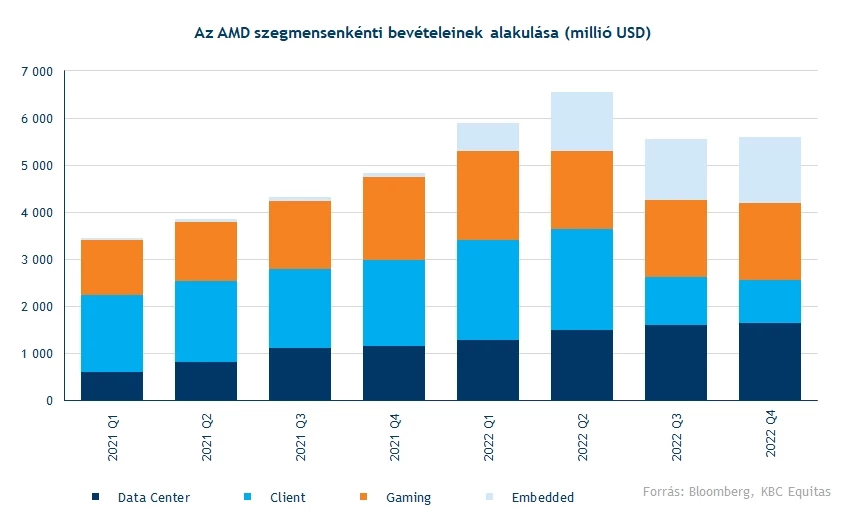

Ahogy azt korábban is említettük, jelentős mértékben visszaestek a PC-eladások, ezzel együtt pedig az AMD értékesítési számai is a szegmensben, közel felére estek a cég innen származó bevételei előző évhez képest. Ezzel már csak a bevételek 16 százalékát teszi ki a Client ágazat, az egykor vezető szegmens így sereghajtóvá vált. Az sem segít a chipgyártónak, hogy láthatóan lelassult a videójáték-ipar, amit a szintén tegnap közzétett gyengébb EA jelentés is megerősített. Az AMD Gaming szegmensében is visszaesés mutatkozik, de nagy meglepetésre az 1,6 milliárdnyi bevétel így is 9 százalékkal magasabb lett a konszenzus előzetes becslésénél.

Mindezek ellenére nem csökkentek a bevételek, ami elsősorban a vezetővé vált Data Center ágazat bővülésének volt köszönhető, láthatóan a vállalati fogyasztás erősebb tudott maradni a nehezebb makrogazdasági környezetben is. Előző évhez képest 42 százalékkal nőtt a szegmensből származó bevétel, ezzel már az összebevétel közel 30 százaléka innen folyt be a céghez, ez konkrét számokkal kifejezve 1655 millió dollárt jelent. Ez pedig a marzsoknak is kedvezett, mivel a szerverekbe gyártott mikrochipek jellemzően drágábbak, mint lakossági fogyasztásra szánt társaik, így a cég magasabb profitot tud begyűjteni ezeken a termékeken.

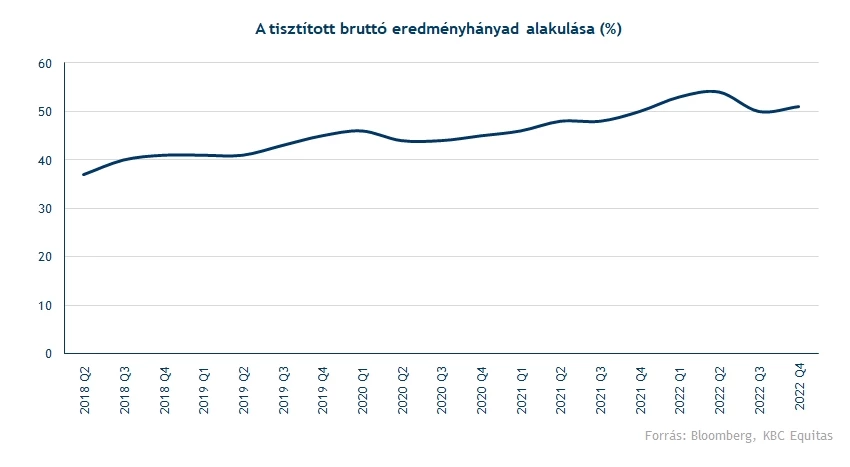

A Data Center szegmens magasabb eladásainak köszönhetően az eredményhányadok is javulást mutatnak, 2022 utolsó negyedévében így 51 százalék volt a bruttó marzs, ami javulást mutat előző negyedévhez képest. Látható, hogy a cég folyamatosan javított a hatékonyságán, ez várhatón a jövőben is így fog maradni, az előző negyedéves visszaesés a PC-eladásokban keresleti sokknak tudható be.

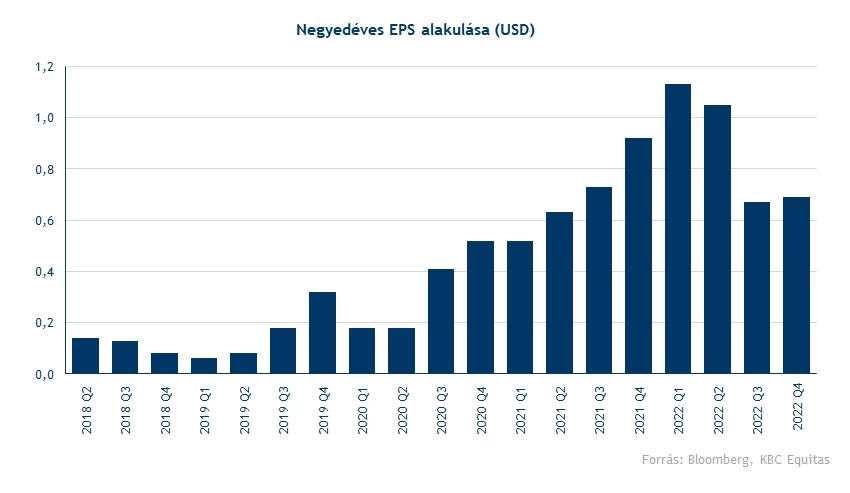

A bruttó marzzsal együtt a profitszámok is emelkedésnek indultak, ezzel pedig felülmúlta az előzetes várakozásokat az AMD, a várt 67 cent helyett 69 centes EPS-t tett közzé a cég. A tavalyi eredményeket viszont nem tudta elérni a chipgyártó, a bevételek visszaestek, de költségekben nem volt hasonló mértékű a csökkenés, így a nettó eredményhányad 5 százalékponttal alacsonyabban alakult 2021 utolsó negyedévéhez képest. Van tehát még hova fejlődnie eredményesség szempontjából az AMD-nek, de a legfontosabb bruttó profitmarzs továbbra is magas szinteken maradt, ami jó hír a részvényeseknek.

Egyebek mellett az előrejelzéseit is közzétette az AMD, 2023 első negyedévére 5-5,6 milliárd dollár közötti bevételt várnak a cégnél, ami éves szinten közel 10 százalékos zsugorodást jelent. Emellett fenntarthatja az 50 százalék körüli bruttó eredményhányadot a vállalat, ebben a tekintetben tehát nem várható változás. Összeségében tehát felülteljesítő tudott maradni az AMD az iparágon belül, a profitszámok nem romlottak tovább, valamint a chipgyártó folyamatosan tudja növelni piaci részesedését, veszélyeztetve a versenytárs Intel vezető helyét.

Fordulat a technikai képen

Az, hogy az AMD részvénye alulteljesítő volt 2022-ben nem biztos, hogy megfelelő módon leírja, mit éreztek a cég részvényesei a tavalyi év során. Az árfolyam az októberi mélypontok alatt 60 százalék feletti mínuszokban is járt, ezzel messze elmaradt a piaci átlagtól, de még a Philadelphia Semiconductor Index teljesítményét is alulmúlta. Ugyan a november elsejei jelentés alulmúlta a várakozásokat, a részvény már nem tudott tovább esni, igen stabil támaszra talált az 55-57 dolláros zóna közelében. Innen tudott tehát emelkedésnek indulni az árfolyam, a ralit végül a 78 dolláros árszint akasztotta meg. Idén januárban egy új rövidebb menetelésnek lehettünk szemtanúi, de a 76-78 dollár közötti zóna megint áttörhetetlennek mutatkozott. Látható tehát, nem volt képes megbirkózni ezekkel a szintekkel a részvény, így igen nehéz dolga lehet a tartós emelkedés fenntartásával. Ma is ezen szintek közelében nyithat a papír, érdemes lehet tehát figyelni merre mozog napközben az árfolyam.

Még a januári rali javítani tudta az AMD technikai képét, hiszen sikerült kitörnie az árfolyamnak a csökkenő trendcsatornából. Ha elromlana a piaci hangulat, ezt tesztelheti vissza az árfolyam, valamint az 50 napos mozgóátlag is további támaszt nyújthat, így érdemes ezeket a szinteket is figyelni. Amennyiben letörésre kerülnének ezek a szintek, lentebb még 62,3, illetve 57 dollárnál találhat menedéket a papír. Az indikátorok nem kifejezetten támogatóak, de az is igaz, hogy nem jelentenek korlátot a további emelkedés előtt sem.

Az AMD napi grafikonja (2023. 02. 01. nyitás előtt)

A heti grafikonon is szépen kirajzolódik a trendcsatornából való kitörés, emellett láthatjuk, hogy az 57 dolláros árfolyam historikusan is fontos szintnek nevezhető, még 2020-ban akadt meg ezeken a szinteken az árfolyam, és hónapokon keresztül képtelen volt átvinni azt. További akadályt állíthat még a növekedés előtt a 200 hetes mozgóátlag is, az árfolyam még tavaly szeptemberben törte le az átlagot, és azóta sem sikerült eltávolodnia ettől a szinttől.

Az AMD heti grafikonja (2023. 02. 01. nyitás előtt)

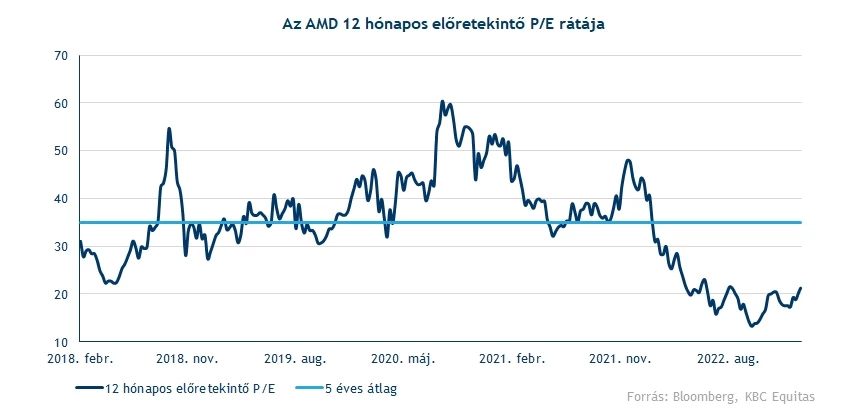

A gyenge részvénypiaci teljesítmény azzal is járt, hogy a korábbi szintekhez képest jelentősen visszaesett az AMD értékeltsége. 2021 alatt a 40 feletti P/E értékek sem voltak ritkák, majd a tavaly októberi mélypontoknál egészen 15 alá is lecsúszott a szorzószám értéke. Az elmúlt hónapok emelkedésének köszönhetően jelenleg 21 körül van a részvény 12 hónapos előretekintő P/E rátája, ami még mindig elmarad a 35-ös 5 éves átlagtól. Látni kell, hogy az emelkedő kamatkörnyezet nem tett jót az AMD-nek, a céget elemző modellekben nagyon fontos szerepet játszottak a növekedési kilátások, az emelkedő diszkontráták nem meglepő módon jelentősen visszavetették a jövőbeli cash flow-k jelenértékét. Emellett a kereslet is tartósan lelassulhat, így várhatóan nem fogunk a 2020/21-es évekre jellemző értékeltségi mutatókat látni, de így is igen alacsony szintekre esett már vissza az AMD részvénye.

A kedvező jelentésre reagálva több elemző is emelt az AMD-re adott célárán, ezzel a Bloombergen elérhető konszenzus célár már 87 dollárra nőtt, közel 16 százalékos felértékelődési potenciált mutatva a tegnapi záróárral számolva. Ma egyébként 3-4 százalékos emelkedéssel kezdheti a kereskedést a részvény, meglehetősen jól fogadták a cég gyorsjelentését a befektetők.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.