Hozta a várakozásokat a Nike jelentése, de vártnál gyengébb előrejelzést tett közzé a cég a marzsokkal kapcsolatban, így ma kisebb mínuszban kezdheti a kereskedést a részvény. Annak ellenére érkezett negatív piaci reakció, hogy a cég bevétel- és profitsoron is túlteljesítette a várakozásokat, valamint a felhalmozódott készletekből eredő problémák is oldódni látszódnak. A részvény technikai képe egyébként erősnek mondható, kérdéses tehát, hogy a most adott reakció hogyan befolyásolja az árfolyam mozgását a közeljövőben.

Ugyan felülteljesítette a várakozásokat a Nike frissen közzétett negyedéves jelentése, de a piac ennek ellenére negatív reakciót adott, mivel az előttünk álló időszakban gyengébb profitmarzsokkal számolnak a cégnél. Pedig nem panaszkodhattak a befektetők a cég előző negyedéves teljesítményére, a február végéig tartó 3 hónapos időszak alatt 12,4 milliárd dollárnyi bevételt realizált a társaság, ami közel 7,5 százalékkal magasabb a korábban prognosztizált értéknél. De profitsoron is erős negyedévet tudhat maga mögött a Nike, az 54 centes előzetes várakozást bőven felülmúlta a jelentésben szereplő 79 centes tisztított EPS, igaz, a léc igen alacsonyan volt ebben a negyedévben.

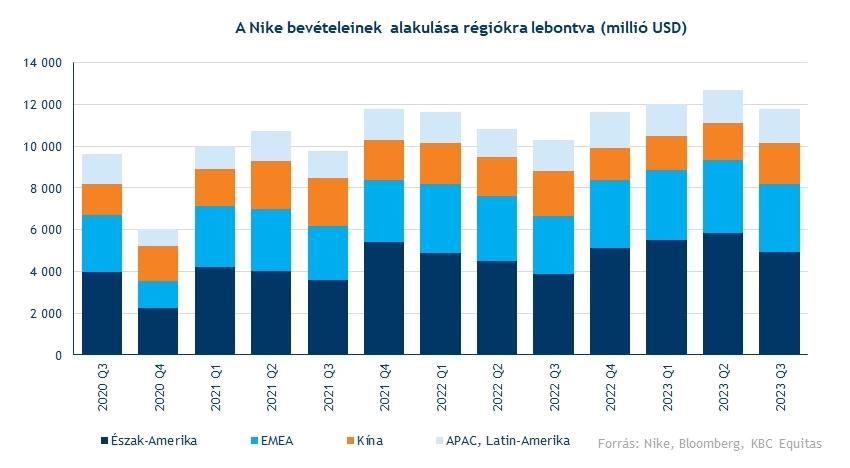

Amerika húzza fel az eladási számokat

Erősen alakultak a hazai értékesítési számok, láthatóan továbbra is erős a fogyasztás az Egyesült Államokban, így továbbra is az amerikai a Nike legnagyobb piaca a maga 4,9 milliárd dolláros forgalmával. Ez előző év azonos időszakához képest 27 százalékos bővülést jelent, ami a legnagyobb növekedés a régiók közül, így az amerikai piac már az összbevételek több mint 40 százalékát teszi ki.

Külön kiemelendő a kínai piac helyzete, mivel ahogy azt az Adidas jelentésében is láthattuk, igencsak visszaesett a ruházati termékek értékesítési forgalma az ázsiai országban. De a Nike esetében nem volt az Adidas-hoz hasonlítható a visszaesés mértéke, az amerikai gyártó tavalyhoz képest csupán 8 százalékkal kevesebb bevételt realizált idén télen. Viszont a pandémiakorlátozások feloldásával az előttünk álló negyedévben akár már növekedés mutatkozhat éves szinten, mint ahogy azt a nyugati országokban is láthattuk a feloldások után.

A többi régióban egyébként moderáltabb növekedés volt a jellemző, az Európát és Közel-Keletet összefogó EMEA régióból 17 százalékkal, míg a dél-amerikai és egyéb ázsiai piacokról 10 százalékkal több bevétel folyt be a Nike-hoz. Összesítve 12 százalékkal emelkedtek az eladásokból befolyó bevételek, de az erős dollár lehúzta ezt a számot, devizahatásoktól kiszűrve éves 18 százalékos bővülés jellemezte volna a cég előző negyedéves teljesítményét.

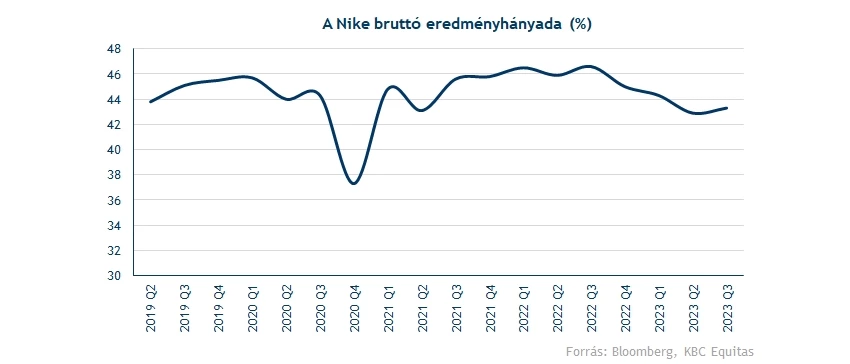

Összeségében látható, hogy az értékesítési volumennel nem voltak problémák, de korábban sem ezzel akadt baja a cégnek, sokkal inkább a felhalmozódott készletek jelentettek fejtörést a sportszergyártónál. Idén 8,9 milliárd dollárnyi értékesítésre váró termék található a Nike raktáraiban, míg ugyanez a szám tavaly még csak 7,7 milliárd dollár volt. Az utóbbi hónapokban a termékei leárazásával próbálja orvosolni a problémát a Nike, ami láthatóan működik eddig, hiszen a készletek 420 millió dollárral csökkenni tudtak az elmúlt 3 hónapban. De a leárazási hullám azzal járt, hogy a cég marzsai visszaestek, a 43,3 százalékos bruttó eredményhányad azt jelenti, hogy éves szinten 330 bázisponttal csökkent a marzs szintje, bár előző negyedévhez képest már javulás jelei mutatkoznak e téren. Kérdéses tehát, hogy mennyire átmeneti problémáról van szó, de eddig úgy tűnik, hogy helyén kezelik a cégnél a helyzetet.

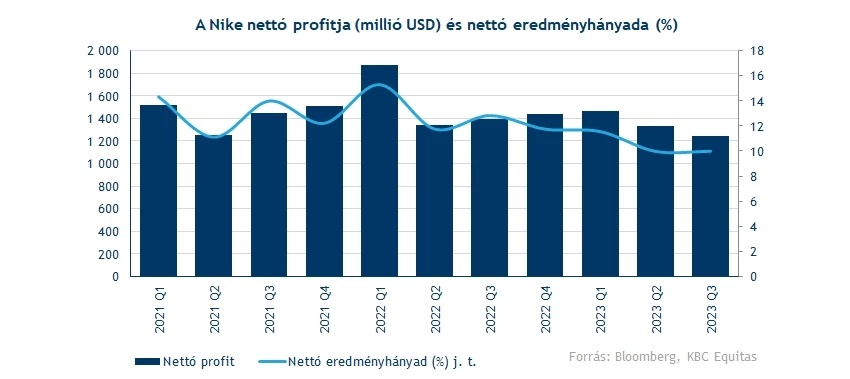

Nem csak a bruttó marzs esett vissza az utóbbi időben, de a nettó eredményhányad is. Előző negyedévben az emelkedő inflációs környezetben megemelkedtek az egyéb gyártáshoz nem közvetlenül kapcsolódó költségek is, így már nehezebb dolga van a Nike-nak a korábbi negyedévekre jellemző profitabilitás fenntartásával, idén télen csak 1,24 milliárd nettó profitot termelt ki a cég, 156 millió dollárral lemaradva a tavalyi teljesítménytől.

A várakozásokon felüli múltbéli teljesítmény ellenére nem adott pozitív reakciót a piac, így néhány százalékos mínuszban kezdheti a kereskedést a részvény. Ugyanis a vártnál gyengébb marzsokat vár a vezetőség a május végéig tartó üzleti évre vonatkozóan. Közel 250 bázispontos bruttó eredményhányad-visszaeséssel számolnak éves szinten, a korábbi 200-250 bázispontos előrejelzés helyett. De nem csak negatív előrejelzéseket adott a cég vezetősége, a bevételek tovább nőhetnek az üzleti évben, korábban a 0-10 százalékos tartomány közepébe várták a növekedési ütemet, most már magas egyjegyű növekedésre számítanak.

Újból eljött az emelkedés ideje?

Meglehetősen szépen teljesített a Nike papírja az utóbbi napokban, ezzel sikerült eltávolodnia az árfolyamnak 115 dollár környéki szintekről, így akár egy lecsorgást követően itt is menedékre találhat a részvény. Lentebb még a 200 napos mozgóátlag funkcionálhat támaszként, illetve a 103 dolláros szint jelentheti. Az emelkedésnek köszönhetően már 121-122 dolláros szinteket és az 50 napos mozgóátlagot is sikerült tegnap áttörnie az árfolyamnak, így a következő ellenállást már a 130 dolláros szint képezheti.

Egyelőre nem jelez még túlvettséget az RSI, de az indikátor által felvett érték már közelíti a jelzésértékű 70-es szintet. Az MACD viszont az emelkedés elindulásával egy időben adta be a vételi jelzést, megerősítve az emelkedő trendet. Ma kisebb mínuszban nyithat a Nike részvénye, éppen az 50 napos mozgóátlag környékén, így érdemes lehet figyelni, meg tudja-e ismételni tegnapi teljesítményét a papír.

A Nike napi grafikonja (2023. 03. 22. nyitás előtt)

A Nike-t körüllengő általános optimizmust nem csak az árfolyam emelkedésében érhetjük tetten, de az elemző ajánlásokban is. A tavalyi évre jellemző folyamatos célár-visszavágások helyett idén már inkább emeléseket láthattunk, a céget közelebbről követő elemzők is fényesebb jövőt várnak a sportszergyártótól. A tegnap közzétett jelentésre reagálva több elemzőháztól is láthattunk emelést, ezzel a konszenzusos célár már 135 dollár, 7,5 százalékos felértékelődési potenciállal kecsegtetve.

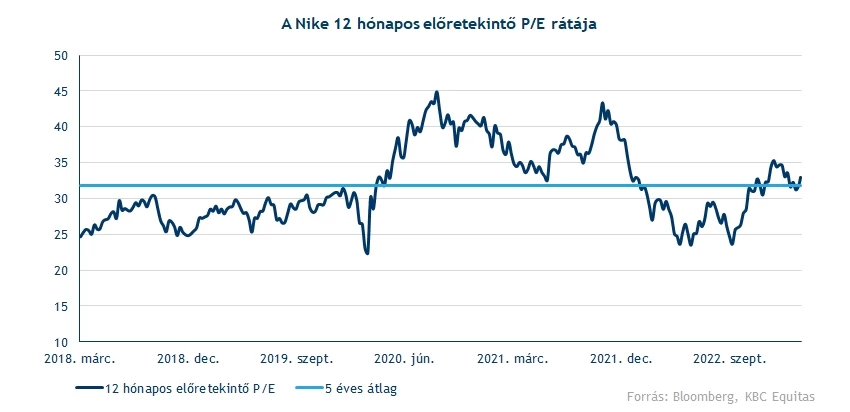

Az árfolyam emelkedése ellenére nem mondható még kifejezetten túlértékeltnek a Nike, jelenleg 33-as P/E-en forog a papír, éppen az 5 éves átlag szintje felett. Azonban a tavaly őszi szintekhez képest már láthatóan magasabb a részvény értékeltsége, kérdéses tehát, hogy meddig tarhat ki a Nike emelkedése.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.