Erős negyedévet tudott zárni a Microsoft, a befektetők is örülhetnek a híreknek, így az árfolyam is pluszban nyithatja a mai kereskedést majd. Sokat javult a költséghatékonyság terén a csoport, ez pedig a profitabilitás javulását eredményezte egyben. Így nemcsak bevétel, de profit terén is könnyedén felülmúlta az előzetes várakozásokat a cég, valamint a következő időben is folytatódhat ez a fajta javuló tendencia.

Nem okozott csalódást a befektetői számára a Microsoft a tegnap este közzétett gyorsjelentésével, érezhetően a felhőszegmens teljesítménye húzza magával a csoportot, továbbá a mesterséges intelligencia térhódítása is javulást eredményezhet a jövőben. A részvényesek jól reagáltak a hírekre, így nagyobb pluszban indíthatja a kereskedést a részvény, már a jelentési szezonról szóló preview elemzésünkben is kiemeltük, hogy a nagy techcégek jelentéseire különösképp figyelhetnek a befektetők, így akár nagyobb volatilitás mellett indulhat a kereskedés a papírokkal.

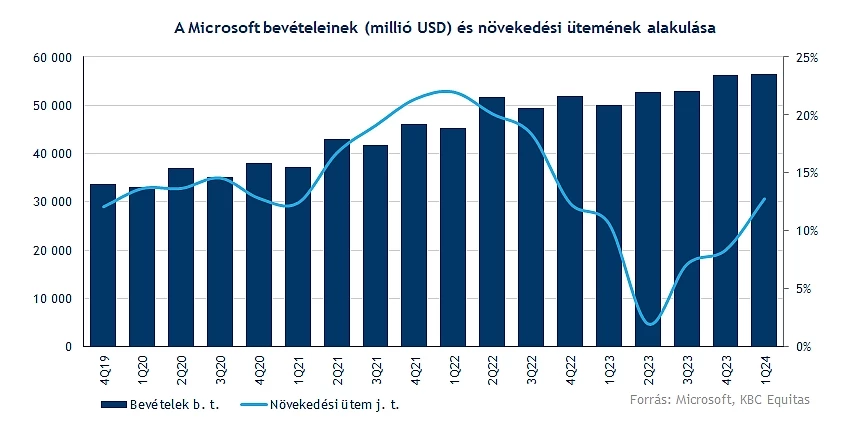

Erőteljes növekedés mutatkozott bevételsoron, hiszen a tavalyi bázishoz képest közel 13 százalékkal ért el nagyobb árbevételt a társaság, ezzel 56,5 milliárd dollár feletti számot volt képes felmutatni. Ezzel együtt a várakozásokat is felülmúlta a cég, illetve az előrejelzések alapján úgy tűnik, hogy a két számjegyű növekedés a következő negyedévben is fennmaradhat. 60,4-61,4 milliárd dollár közé saccolja a menedzsment a következő negyedév bevételének mértékét, így akár a konszenzus 60,9 milliárdról szóló becslését is felülmúlhatná a Microsoft.

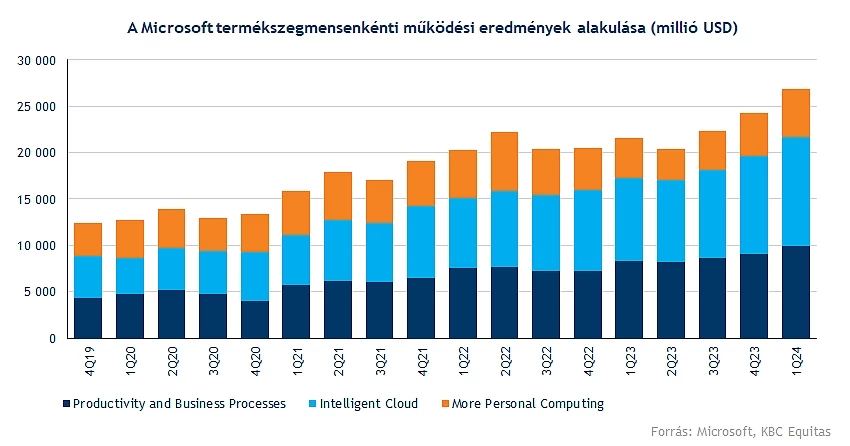

Látni kell, hogy a cég Intelligent Cloud szegmense az utóbbi években egyre nagyobb hányaddal járul hozzá a csoport bevételeihez, ráadásul dinamikus növekedés figyelhető meg ebben a divízióban, így talán nem is túl meglepő, hogy egyre inkább nagyobb fókuszt helyez a cég a felhőszolgáltatások javítására, fejlesztésére. Már 24,2 milliárd dollár bevételt termelt itt a társaság, amely tavalyhoz képest 19 százalékos növekedést jelent, ráadásul az AI folyamatos fejlesztésének hála lehet még tér a dinamikus javulás előtt a továbbiakban is.

A cég zászlóshajója, az Azure 29 százalékos bővülést tudott felmutatni, így ismét gyorsulás látszik már az előző negyedéves eredményekhez képest is. A 2024-es üzleti év második felében is stabil 26-27 százalékos bevételnövekedést vár a vezetőség ezen a téren, így érezhetően a magas marzsok mellett üzemelő felhőszegmens sok jóval kecsegtethet még a közeljövőben is. Egyébiránt a Productivity and Business Processes szegmens sem teljesített rosszul, ide tartozik többek között a LinkedIn, a Microsoft 365 programcsomag, illetve a Teams applikáció is.

Javul a profitabilitás

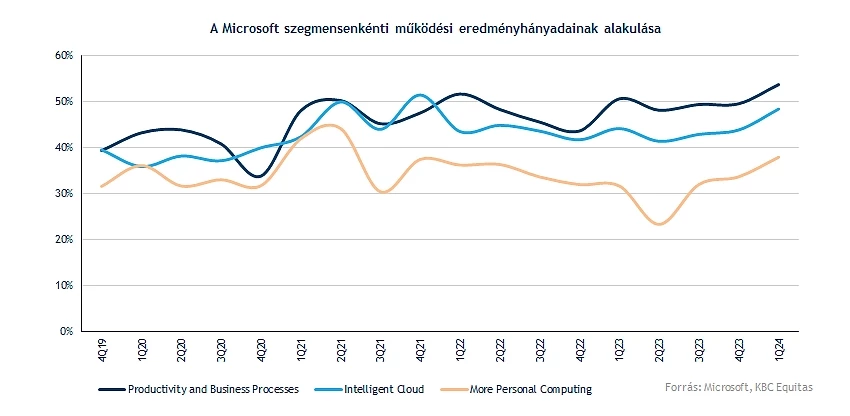

Hiába nőnének a bevételek robusztus ütemben, ha profit terén nem tudná hozni a várakozásokat a cég, azonban a Microsoft esetében erről szó sincs, hiszen rég nem látott lassú mértékű növekedést produkált működési költségek terén a társaság, amely a profitabilitás javulásához vezetett. Az operatív marzsok tekintetében a Productivity and Business Processes üzletág áll a legjobban, hiszen már 50 százalék feletti eredményhányad mutatkozik, de az Intelligent Cloud esetében is szemmel látható a nagymértékű javulás. A vállalat egészét tekintve is 47 százalék feletti marzs figyelhető meg, amely egyáltalán nem mondható rossz eredménynek a Microsoft kapcsán.

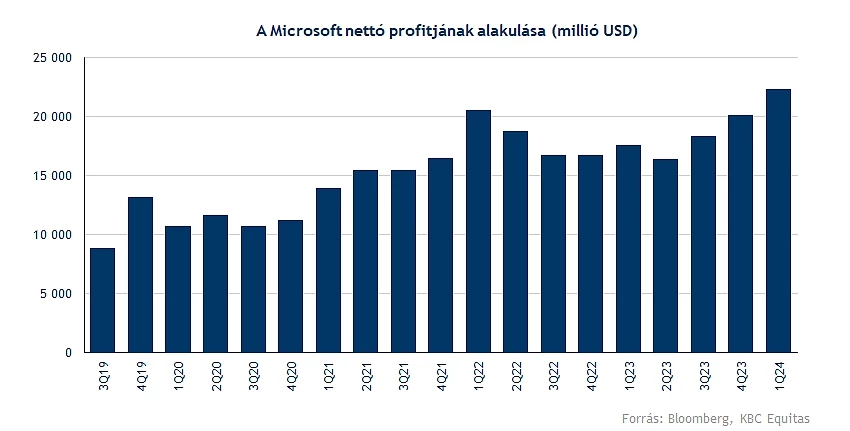

Nettó eredmény tekintetében is meggyőző növekedési ütemet láthatunk, hiszen 27 százalékos javulás látható ezen a téren, így 22 milliárd dollár feletti eredménnyel zárta ezt a három hónapot a cég. EPS terén ez 2,99 dolláros eredményt jelent, így a 2,65 dollárról szóló előzetes várakozásokat könnyedén felül tudta múlni a Microsoft.

Merre tovább?

Változatlanul az AI fontosságát hangsúlyozta a cég a jelentés kapcsán, hiszen egyértelműen ebben látja a jövőt a menedzsment, így nagyobb növekedés kapujában állhat a csoport továbbra is. A felhőszegmens tovább folytathatja a dinamikus növekedését, de a Productivity and Business Processes üzletág is erősen teljesíthet ebben az üzleti évben is. Konkrét számokkal egyelőre nem tud szolgálni a cég, hogy az AI mekkora jelentőségű profitnövekedést hozhat a jövőben, de az mindenesetre szemmel látható, hogy bizakodó a menedzsment.

Az elmúlt időben többször is kérdésessé vált, hogy sikeresen zárhatja-e az Activision akvizícióját a Microsoft, hiszen több felügyelet is vizsgálatot indított ennek kapcsán, azonban végül megkapta a zöld lámpát a társaság, így 69 milliárd dollárért felvásárolta a játékgyártót végül. Az akvizícióhoz kapcsolódó költségek 400 milliót tehetnek ki a következő negyedévben, majd az ezt követő két periódusban 900-900 millió dollár extra terhet jelent a társaságra nézve.

Erőt mutat idén a részvény

Felülteljesítő idén a részvénypiacon a Microsoft, hiszen 36 százalékos pluszban áll, míg az S&P 500 index „csupán” 11 százalékos emelkedést hajtott végre év eleje óta. Látni kell azért, hogy javulást igazából az év első felében tudott mutatni a részvény, hiszen jelenleg is a júniusi szinteken tanyázik az árfolyam, így nagy mozgásokra már nem volt képes az elmúlt időben a papír.

Ma azonban fordulhat a kocka, hiszen 3-4 százalékos plusz mutatkozik a nyitást megelőzően, a befektetők elégedettek lehetnek a látott számokkal, így a 340 dolláros ellenállási szinteket is célba vehetné újból a részvény. A történelmi csúcs kicsit magasabb szinteken helyezkedik el, valamint látni kell, hogy sokáig nem tudott a 350 dollár feletti zónában ragadni az árfolyam, így a javuló fundamentumok nyújthatnának támaszt egy újabb próbálkozás számára.

A mozgóátlagok is segíthetnek a Microsoft számára, az 50 napos mozgóátlagtól egyelőre jelentősen nem tud elszakadni a részvény, így ennek környékén mozgott már az elmúlt hónapok során. Így a 200 napos mozgóátlag is támaszt nyújthatna, valamint a 292 dolláros szintet is érdemes lehet még figyelni. A 220 dolláros lokális mélypont egyelőre kellő távolságra áll a jelenlegi árfolyamszinttől, ennek elérése jelentős romlást hozhatna a technikai képben is.

A Microsoft napi grafikonja (2023. 10. 25. nyitás előtt)

Az értékeltségi mutatók alapján azért már nem tűnik túlzottan alulértékeltnek a papír, hiszen a 12 havi előretekintő P/E ráta is az 5 éves historikus átlag fölé került, így jelenleg 28 körüli rátán forog a papír. A befektetők már nagyobb javulást árazhattak a Microsoft kapcsán, míg a cég, illetve az elemzők is óvatosabbak lehetnek a becslésekkel, így sok múlhat, hogy mekkora javulást tud hozni az AI a következő évek során a cég számára. Azért azt nem mondhatjuk, hogy nem lennének optimisták összességében a céget követő elemzők, hiszen a Bloombergen is csak vételi, illetve néhány tartási ajánlás figyelhető meg, így a konszenzusos célár is 400 dollár körül mozog.

Összességében tehát pozitívan értékelhető a Microsoft friss jelentése, a befektetők is egyre inkább az AI okozta hatások eredményeire várhatnak, így ez hosszabb távon is a részvényesek előtt lebeghet. Látni kell azért, hogy a fundamentumok stabilan a javulás útján haladnak, ráadásul a költségek visszaszorítása a profitabilitás növekedését is eredményezte már az utóbbi időben, így lehetne még tér a részvény előtt a tovább emelkedésre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.