Az érdemi profitjavulás még odébb lehet, így a harmadik negyedévet is stagnálással, esetleg mérsékeltebb bevétel-, és EPS-növekedéssel zárhatták az amerikai vállalatok, de az európai versenytársak még gyengébb időszakon lehetnek túl. A piacokon nagy a bizonytalanság továbbra is, így egy vártnál erősebb jelentési szezon hozhatna ismét optimista hangulatot a részvénypiacokra. A jegybanki szigor, a kötvényhozamok emelkedése és a dollárerő is akadályokat képeznek, így erős szembeszélben kell helytállniuk a részvényeknek.

Feléled az amerikai álom?

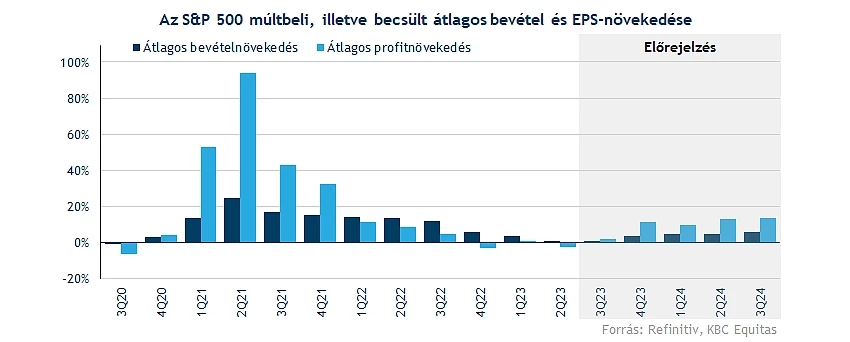

Még a harmadik negyedév is stagnálásról, a gyengélkedő eredményekről szólhat a várakozások alapján, látható, hogy már negyedévek óta tart ez a csökkenő vagy stagnáló tendencia, érdemi javulás majd ezt követően érkezhet meg a piacokra. Az alacsony bázis a következő hónapok során már éreztetheti hatását, így a negyedik negyedévben már nagyobb profitnövekedés elérésére is képesek lehetnek a vállalatok. Azonban nem szabad ennyire előre szaladni, hiszen a héten a harmadik negyedéves eredmények közzététele kezdődhet meg, itt az S&P 500 index komponensei átlagosan 0,5 százalékos bevételnövekedést, valamint 1,5 százalékos profitbővülést érhettek el.

Az amerikai gazdaság állapotát is érdemes kicsit áttekinteni, hiszen a vállalati eredmények alakulásában is fontos szerepet játszik, hogy mennyire ellenálló tud maradni egy gyengébb környezetben is a gazdaság. A GDP-növekedés üteme a korábbi várakozásokhoz képest jobban alakult az utóbbi negyedévben, ráadásul a kilátások is javultak valamelyest, valamint a fogyasztási trendek sem álltak földbe. Azért hatalmas mértékű növekedésre nem mutatkozik nagy esély, így az elemzőházak is óvatos becsléssel élnek a jövő évre vonatkozóan, ez azért okozhat még némi bizonytalanságot a piacokon.

Vegyes teljesítmények a szektorok között

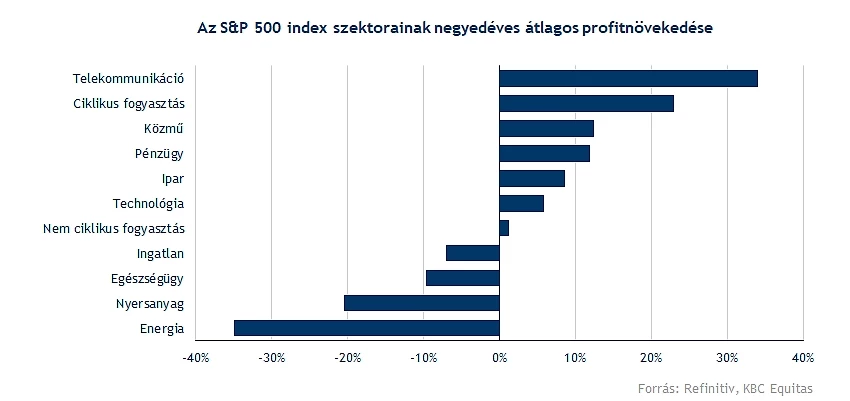

A szektorok teljesítményén is látszik, hogy érdemi visszaesés azért nem látható a fogyasztási javak tekintetében, elsősorban a ciklikus termékek piacán figyelhető meg javuló trend, elsősorban az utazási hajlandóság segít a hotelek, kaszinók és egyéb szabadidős tevékenységet biztosító szolgáltatók javulásában, de az autóipar is a gyengébb korábbi időszakokat követően felfutóban van ismételten. A kommunikációs szektorban várhatunk még hasonló profitnövekedési mutatókat, itt többek között a Meta, illetve a különböző távközlési cégek is javuló eredményekről számolhatnak be.

A defenzívebb szektorok kissé lemaradónak számítanak, ráadásul az energiacégek még nagyobb visszaesésére van kilátás, hiszen ugyan az utóbbi hónapokban emelkedésnek indultak az olajárak, de éves összevetésben még mindig csökkenés volt megfigyelhető a harmadik negyedévben. Ráadásul a gázárak kapcsán nem látni hasonló növekedési tendenciát, így az integrált, esetleg a kitermelő vállalatok profitja megsínylette ezt az időszakot. Habár az igazsághoz tartozik, hogy így is kedvező eredményekre van kilátás, csak az igencsak magas bázisidőszaki eredmények reprodukálása tűnik egyelőre lehetetlen feladatnak.

Összességében 1,6 százalékos növekedést vár az S&P 500 komponensek eredményeiben a konszenzus a Refinitiv alapján, ha az energiaszektor negatív hatásait figyelmen kívül hagynánk, akkor 6,7 százalékos növekedés mutatkozna immár. Az ezt követő időszakokban azonban már a kétszámjegyű bővülés is visszatérhet, persze ehhez támogató gazdasági környezetre is szükség lehet.

Ki kell emelni, hogy az elmúlt 1-2 év egyértelműen az infláció megjelenéséről, majd annak fokozatos leépítéséről szólt jegybanki oldalról, azonban a stabil kereslet következtében a vállalatok sorra emelték a termékeik, szolgáltatásaik árait, annak érdekében, hogy a költségsorokon jelentkező nyomást enyhíteni tudják valamelyest. A bevételi számok alakulásán már nem látni érdemi növekedést, a fogyasztók irányába is egyre kevésbé tudják átterhelni az áremelkedést a cégek, így átlagosan 0,8 százalékkal nőhettek a vállalatok bevételei a harmadik negyedév során. A tendencia hasonló a profit oldali változásokhoz, így az energiaszektor, illetve a nyersanyagszektor tűnik lemaradónak továbbra is.

Egyébként számtalan cég hajtott végre leépítést, vagy fektetett hangsúlyt a költséghatékonyság javítására, ennek fényében a marzsok már kevésbé tűnnek sérülékenynek, ez pedig növekvő eredményeket hozhat a következő időben. Az inflációs nyomás is enyhülni látszik, így az áremelések helyett a volumen növelése hozhatna érzékelhető növekedést bevételi oldalon a cégeknél.

Hol lesz a kamatemelések vége?

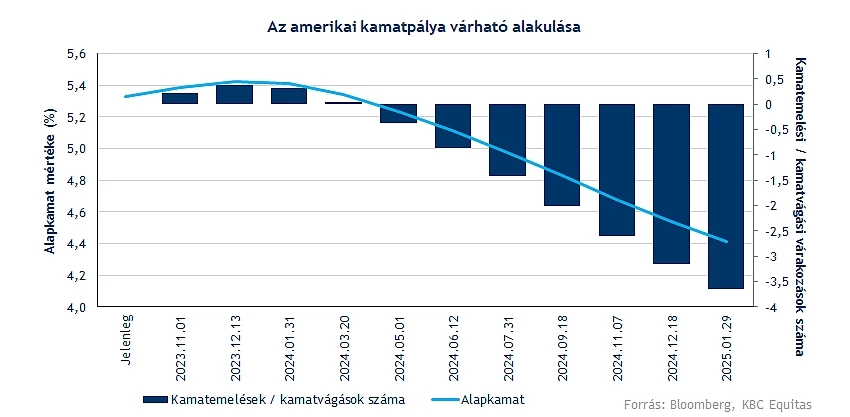

Talán a piaci bizonytalanságot mi sem jelzi jobban, hogy akár napról napra változik a piaci szereplők kamatemelésekkel kapcsolatos várakozása. Továbbra is kérdéses, hogy végrehajt-e még legalább egy emelést az amerikai jegybank, jelenleg a piac erre 20 százalékos esélyt adna, persze ez az addig még beérkező makroadatok függvényében könnyen változhat. A kamattető tehát már elérkezhetett, esetleg már nem járunk messze ettől, így, ha sikerül a dezinflációs folyamatokat fenntartani, akkor a kamatvágások kora is elkezdődhet a következő évben.

Okozhatnak még gondot az energiaárak?

Ugyan a fentiekben már jeleztük, hogy az energiaipari szereplők negyedéves eredményei várhatóan jókora visszaesést produkálnak éves alapon, bár ennek jelentősége talán nem olyan hatalmas, hiszen a tavalyi évben látott olajipari folyamatok elrugaszkodtak a valóságtól, így váratlan emelkedést és nagymértékű bázis eredményeket hozott ez az időszak. Így ehhez képest a visszaesés valóban szemmel látható, de érdemes kicsit közelebbről is megvizsgálni a trendeket, hiszen nemcsak az energiaszektor számára bír kiemelkedő jelentőséggel az olajárak mozgása, de más cégek költségeit, az infláció leszorítását is nagyban befolyásolhatja.

Korábbi olajipari elemzésünkben részletesebben is beszámoltunk, mi is állhat az árfolyam emelkedése mögött, így sokkal részletesebben talán nem is érdemes belemenni, de azt azért látni kell, hogy az OPEC+ részéről nem várható idén, hogy növelnék az olajkitermelés mértékét, így a keresleti oldal folyamatai hozhatnak érdemi mozgást a piacokon. Sok függhet a globális gazdasági pálya alakulásától, kiemelve a kínai gazdaság szerepét, ahol az év eleji hurráoptimizmus némileg mérséklődött, de azért fogyasztási oldalon visszaesés nem látható.

Június vége óta tehát nagymértékű emelkedésnek lehettünk tanúi az olajpiacokon, habár a múlt héten már az erősödő dollár, valamint a növekvő kötvényhozamok is bizonytalanságot hoztak a piacokra, amiről részletesebben is beszámoltunk a múlt heti elemzésünkben, így némi konszolidáció zajlott le az olaj esetében is. Az 50 napos mozgóátlagot azért érdemes lehet figyelni, hiszen ez akár kiemelkedő támaszként is szolgálhat hosszabb távon a WTI számára. Ezt a hetet viszont ismét emelkedéssel indították az olajpiacok, ebben az izraeli hétvégi események fontos szerepet játszottak, hiszen a befektetők kínálati problémáktól tarthatnak, amely további áremelkedést hozhatna a piacokra.

A WTI napi grafikonja (2023. 10. 09. 13:30)

A tartósan magasan ragadó energiaárak akár a dezinflációs folyamatokat is erodálhatják, így a Fed is további szigorítás útját választhatja, amely a fogyasztás drasztikusabb visszaesését rejtheti magában, ez pedig az olajárakat is lejjebb nyomhatná. Látni kell tehát, hogy amíg erős folyamatok mutatkoznak keresleti oldalról, valamint a kínálatot az OPEC+ tudatosan szorosan tartja, addig hatalmas olajáresésekre kisebb esély mutatkozik, ez pedig a következő hónapok során is okozhat még gondokat.

Néhány vállalat megmozgathatja az egész piacot?

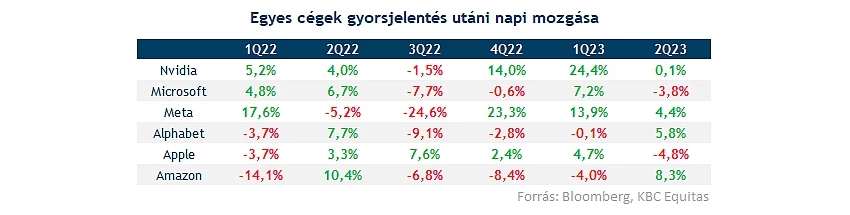

Mindig is voltak vállalatok, melynek eredményeire talán a szükségesnél is jobban koncentrálnak a befektetők, így ez várhatóan ebben a negyedévben sem lesz másképp. Először a légiipari szereplőkre, majd az amerikai nagybankokra szegeződhet a befektetők szeme, utóbbi esetében a gazdaság állapotáról, a kilátásokról is tisztább képet kaphatunk, hiszen a makrogazdasági folyamatok erősen befolyásolhatják a bankszektor teljesítményét.

Az idei évben az S&P 500 index is igencsak fejnehézzé vált, ez annyit jelent, hogy a legnagyobb kapitalizációval rendelkező cégek mozgatták meg leginkább az indexet, így a piac valós teljesítményéről nem kaphattunk tiszta képet. Az AI térhódítása egyes vállalatoknál (Microsoft, Meta, Nvidia stb.) hatalmas mértékű árfolyamemelkedést hozott, így ezek a techcégek jelentéseire különösképpen figyelhetnek a befektetők. Érdemes megnézni, hogy egy-egy jelentést követően hogyan reagáltak a részvényesek a hírekre, hiszen ezeknél a techcégeknél rendre nagyobb mozgások következtek be, amely a piaci hangulatnak is aláfűtött akár pozitív, akár negatív irányba.

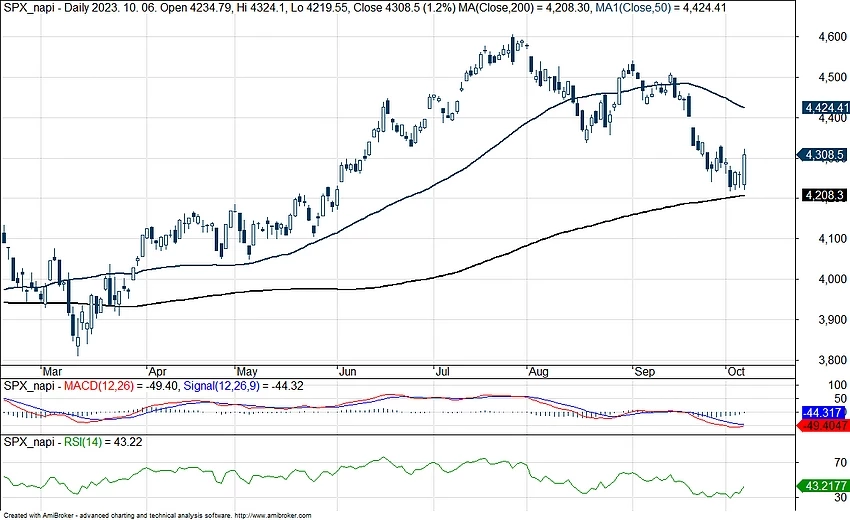

Hogy áll a részvénypiac?

Azért az idei rali következtében az értékeltségi mutatók is nagy emelkedést produkáltak, ezzel a nyári időszakban már az 5 éves historikus átlagon is átjutott a 12 havi előretekintő P/E ráta, így már 20-as mutatószám volt megfigyelhető az S&P 500 index kapcsán. Ugyan az utóbbi időben tapasztalt gyengülő piaci hangulat következtében azért az index is gyengélkedés jeleit mutatta, így valamelyest az előretekintő ráta mértéke is mérséklődött, bár a korábbi időszakokhoz képest továbbra is prémium mutatkozik.

A múlt heti részletesebb piaci elemzésünk során is jobban megvizsgáltuk az S&P 500 index technikai képét, illetve kiemeltük, hogy alaposan elromlott a hangulat globális szinten is. Sokat nem tudtak javítani azóta sem a részvénypiacok, nagy bizonytalanság mutatkozik világszerte, így gyengébb és törékenyebb befektetői hangulat közepette kell nekivágniuk a részvényeseknek a lassan kezdődő jelentési szezonnak.

Látható, hogy igencsak megközelítette immár a 200 napos mozgóátlagot az S&P 500, így ez fontos támaszként üzemelhetne akár a következő időben is. Ugyan pénteken kisebb lendületet tudott venni az index, de hétvégi események kissé elrontották ismét a piaci hangulat. Így a mozgóátlag letörése teret nyithatna meg a további csökkenő trend előtt, ez pedig az idén megszerzett pozitív hozamot is veszélybe sodorhatná. A befektetők így különösképpen figyelhetnek a közelgő jelentések eredményeire, hiszen ezzel átfogóbb képet kaphatnak a gazdaság teljesítményéről, illetve a vállalati előrejelzések is fontos indikációt jelenthetnek a következő időszak mozgását tekintve.

Az S&P 500 index napi grafikonja (2023. 10. 09. nyitás előtt)

Gyengélkedhetnek az európai cégek

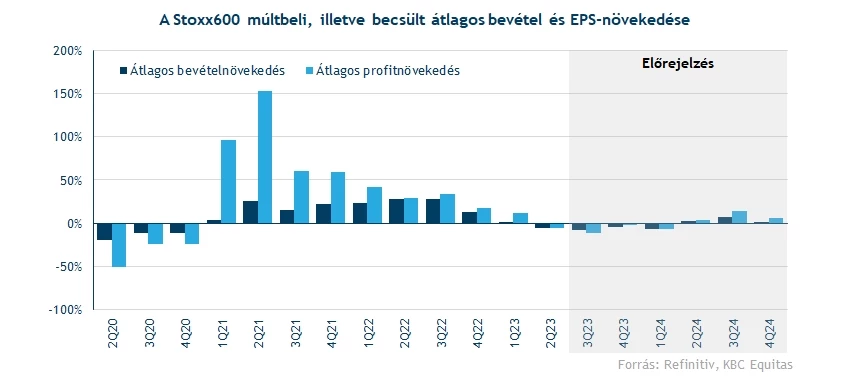

Mint ahogy az várható volt, az előző, második negyedéves szezon nem sikerült túl erősre, bevétel- és profitsoron is visszaesést láthattunk összeségében a tavalyi eredményekhez képest. Ugyan néhány szektorban felülteljesítés mutatkozott, például a pénzügyi és technológiai vállalatok is a vártnál nagyobb profitnövekedést tudtak felmutatni, összeségében így sem voltak kifejezetten erősnek mondhatóak a második negyedéves teljesítmények Európában.

Ez a negatív trend várhatóan a harmadik negyedévre sem fog tudni megváltozni, az összes szektort figyelembe véve az elemzők 7,9 százalékos csökkenést várnak bevételek terén a tavalyi időszakhoz képest. Látható, hogy az európai gazdaságok gyengélkedése megjelenik már a céges számokban is, különösen az Egyesült Királyságban és Németországban érzékelhető lassulás vehető ki a STOXX 600 számaiban, hiszen az index 601 komponenséből 202 darab részvény ebben a két országban van bejegyezve. Egyébként az OECD várakozásai szerint idén 0,9 százalékkal bővülhet az eurózóna gazdasága, míg 2024-ben már 1,5 százalékos bővülést várnak. Gyors növekedés tehát nincs kilátásba helyezve, a magas infláció által okozott bizonytalanság is jól érzékelhető a várakozásokban, de az energiaárak emelkedése is további aggályokat vethet fel.

A bevételekkel együtt a profitok is tovább csökkenhetnek, itt 11,4 százalékos visszaesést várnak elemzők. Ugyan az infláció enyhülésével a céges költségek is csökkenésnek indultak, viszont a dezinflációs folyamat egy újabb problémával szembesítette a cégeket: nem emelhetnek annyit áraikon, mint ahogy azt korábban tették. A jelenlegi várakozások alapján már csak a jövő év második negyedévében várható javulás a céges eredményekben, ami részben már a bázishatásnak is köszönhető.

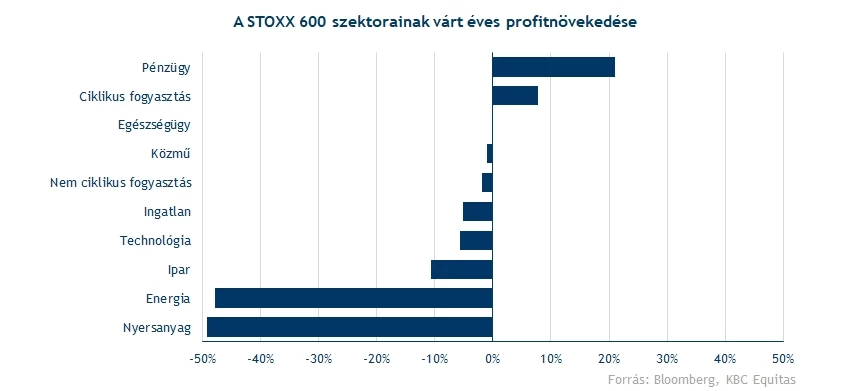

Szektorokra bontva látjuk, hogy megint igencsak eltérő eredményekre számíthatunk céges profitok tekintetében különböző iparágakban. Még mindig az energia- és a nyersanyagszektoron belül várható a legnagyobb mértékű visszaesés éves szinten, de előző negyedévhez képest már javulásra van kilátás. Az energiaszektorhoz kapcsolódó mínusz 48 százalék körüli profitvárakozás tehát elsősorban a rendkívül erős 2022-es harmadik negyedéves teljesítménynek tudható be, amikor is az európai gázárak még bőven 100 euró/MWh feletti árfolyamon tartózkodtak. Az utóbbi hónapokban látott olajáremelkedés még pozitív meglepetésekkel is szolgálhat az európai energiacégek harmadik negyedéves eredményeiben, így izgalmas lehet figyelni szektor szereplőinek jelentéseit.

Továbbá visszaeső profitszámokat várnak az iparágat követő elemzők a technológiai szektorban is, ez talán meglepetés is lehet látva, hogy az amerikai technológiai részvények azért bőven felülteljesítőek voltak az idei évben. Európában viszont más a helyzet valamivel, hiszen nem nagyon találunk a nagy amerikai technológiai vállalatokra jellemző erős mérleggel és stabil profitabilitással rendelkező cégeket a szektorban. Összeségében 5,7 százalékos profitcsökkenéssel számolnak a szektorban az elemzők, jelentősen alulmúlva az előző negyedévet.

Viszont akadhatnak felülteljesítő szektorok is, például a ciklikus fogyasztási cégek körében átlagosan 8 százalékos profitnövekedést várnak elemzők. Emellett a pénzügyi szektor is várhatóan folytatja a stabil teljesítményét, a magas kamatkörnyezet még mindig segíti a bankok nettó kamatbevételeit, így a hitelpiac befagyása ellenére javulhatnak profitok. A szektorban az első számú kockázat nem éppen piaci eredetű, inkább a szabályozói oldaltól tarthatnak a bankok, hiszen számos európai országban vezettek már be bankokat érintő különadókat, rontva a pénzintézetek profitabilitásán és bizonytalanságot teremtve a szektorban. Azonban sok országban még nem jelentettek be külön bankadókat, így valamivel 20 százalék feletti évi profitnövekedést jeleznek előre az iparági elemzők, ezzel így is a legjobban teljesítő szektorrá válhat a pénzügyi szektor Európán belül.

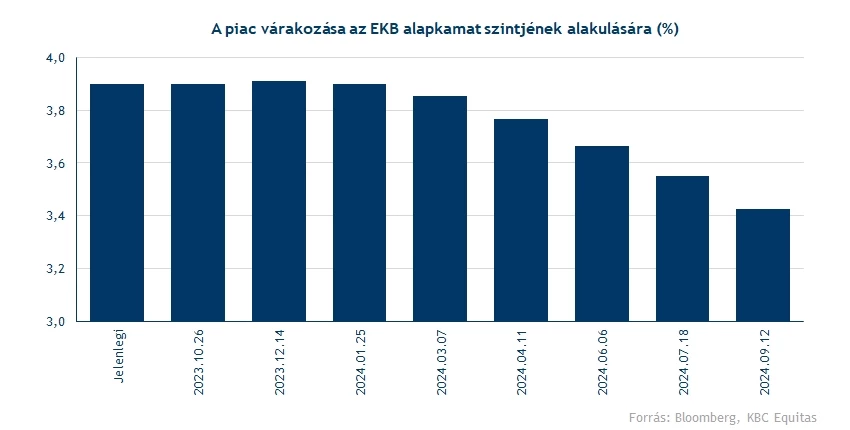

Leállt az EKB a kamatemelésekkel?

Christine Lagarde EKB elnök ugyan nem tudta teljesen kizárni, hogy a jövőben nem várható további emelés az EKB részéről, de megítélése szerint a központi bank már elég magasra húzta fel az alapkamatokat, hogy az inflációt letörjék az eurózónában. A piaci szereplők ennek megfelelően már nem számolnak további szigorítással, egy lehetséges kamatemelésnek már csupán 5-10 százalékos esélyt adnak a piaci várakozások. Innentől tehát azon lehet a hangsúly, hogy mikorra várhatjuk a kamatok visszavágását, ez viszont akár később jöhet el, mint ahogy azt sokan korábban várták volna. A Fed is inkább szigorúbb hangnemet ütött meg az elmúlt hetekben, kitolva a kamatcsökkentések várt időpontját. A mostani várakozások szerint jövőre április-június felé már elkezdheti az enyhítést az EKB, addig viszont még igen sok tényező befolyásolhatja a jegybank döntését. Sőt, az sincs teljes mértékben kizárva, hogy amennyiben az infláció újból felgyorsulna, az EKB is további szigorító lépéseket tenne, további hozamemelkedést eredményezve.

Összehasonlítva érzékelhető, hogy az EKB-val szemben a Fed szigorúbb kommunikációt folytat a kamatemelések kapcsán. Erre több tere is lehet az amerikai jegybanknak, hiszen az Egyesült Államok gazdasága láthatóan jól viselte idáig az emelkedő kamatkörnyezetet, a munkaerőpiac is meglepő módon stabil tudott maradni. Így a magasabb dollárhozamok a dollár erősödését segítik elő az euróval szemben, az EURUSD árfolyama már az 1,05-ös szint alatt is járt előző héten. A gyengébb euró akár még segíthetné is az európai exportőrök pénzügyi teljesítményét, azonban az általános gazdasági lassulás és bizonytalanság mellett ennek a hatása nem feltétlenül lesz számottevő, inkább az általános lassulás lehet a jellemző ebben a negyedévben is, alacsonyabb bevételi, illetve profitszámokat eredményezve.

Az EURUSD heti grafikonja (2023. 10. 09. 14:00)

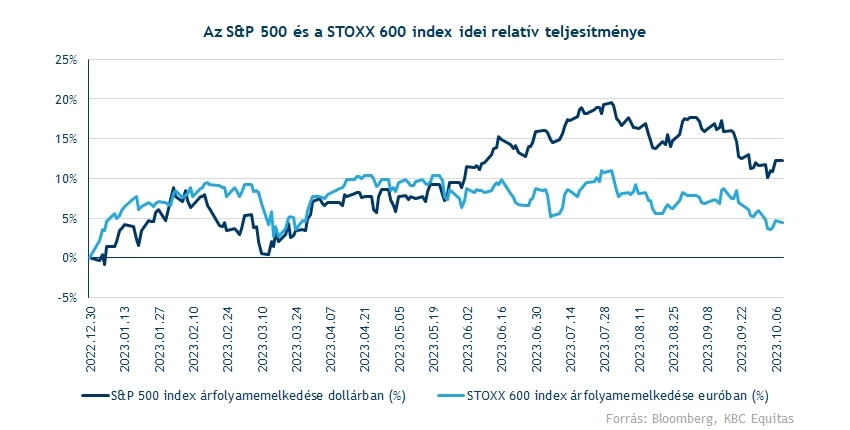

Korábbi elemzéseinkben kiemeltük, hogy az európai piacok relatíve alulteljesítőek voltak amerikai társaikkal szemben, viszont ez a különbség az utóbbi 3 hónapban már nem volt számottevő, az S&P 500 és a STOXX 600 index árfolyama is 3 százalék feletti esést mutatott ez idő alatt. Ugyan bőven volt honnan rontania az amerikai indexnek, de szépen látható, hogy a részvénypiaci pesszimizmus az amerikai tőzsdéket is utolérte. Azért az idei egész éves periódust vizsgálva még mindig az amerikai piacok teljesítenek jobban, az amerikai gazdaság is nagyobb relatív erőt mutatott eddig 2023-ban.

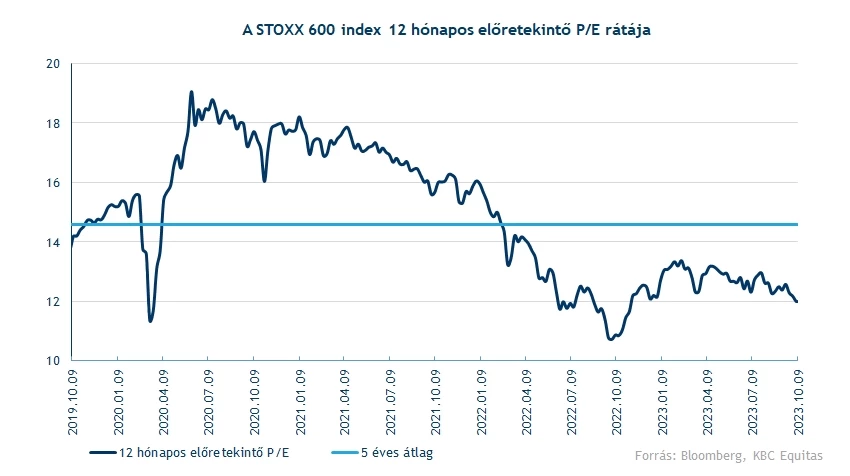

Elnézve a gyengélkedő európai tőzsdéket az utóbbi hetekben, nagy meglepetéssel talán nem bír az, hogy a részvényindexek értékeltségi mutatói is alacsonyabb szintekre ereszkedtek vissza. A STOXX 600 index 12 havi előretekintő P/E rátája így már a 12 alatti szinteket érintette, tavaly november óta nem tartózkodott ilyen alacsony szinteken a mutató. Látható, hogy továbbra is alulértékeltnek tűnnek az európai részvények, ez viszont rövid távon aligha lesz lényeges tényező, inkább a hosszabb távú hozamok kapcsán érdekes kérdés az értékeltség.

Technikailag sem tűnnek erősnek az európai tőzsdék

Nem tudott javulni a STOXX 600 index technikai képe legutóbbi jelentési elemzésünk után sem, továbbra sem mutatkozik erő az európai tőzsdéken, sőt, a korábbi oldalazás helyett inkább lefelé vették az irányt a piacok az utóbbi hetekben. Negatív fejlemény, hogy szeptember végén letörte az 50 hetes mozgóátlagot az index árfolyama, amit további árfolyamesés követett. Viszont igazán túladott helyzetről sem beszélhetünk még, mivel az RSI is 40 felett tartózkodik, emellett lefelé trendel egyelőre.

Nehéz dolga lesz már a piacoknak a csökkenő trend megfordításával, így aligha láthatunk idén új csúcsokat a főbb európai tőzsdéken, a DAX és a CAC 40 árfolyama is bőven eltávolodott már a csúcsszintektől. A márciusi mélypontokat viszont egyelőre nem érték el az indexek, így itt még egy fontos teszt vár a piacokra.

A STOXX 600 index heti grafikonja (2023. 10. 09. 14:00)

Itthon is izgalmas időszak jöhet

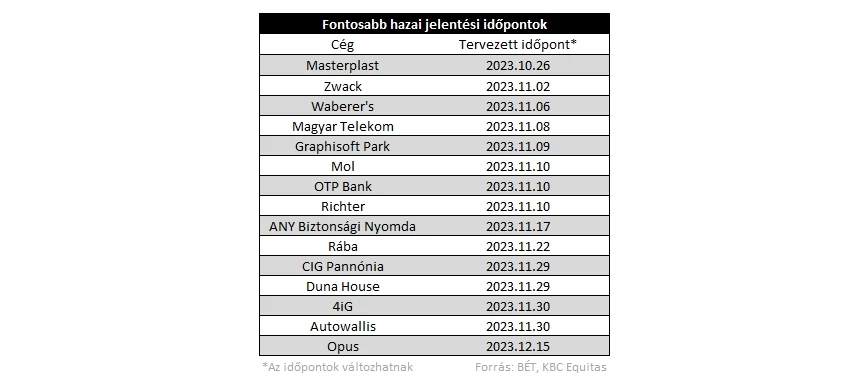

Természetesen ebben a negyedévben sem maradunk magyar jelentések nélkül, a fontosabb részvényekről szóló várakozásainkat idővel közzétesszük, valamint a kiemelt jelentésekről részletesebben is beszámolunk majd. A befektetők által a leginkább követett papírnak a négy blue chip számít, amelyek közül a Telekom fog először jelenteni, majd ezt követően november 10-én hajnalban teszi közzé a gyorsjelentését a Richter, a Mol és az OTP is. Ezek az események befolyásolhatják majd a magyar piaci hangulatot, így egy-egy a vártnál kedvezőbb, esetleg rosszabb eredmény érdemi mozgásokat válthatna ki.

Összességében azért erős eredményekre van kilátás az OTP esetében, ahogy a Richter is folytathatta a javuló tendenciát, ráadásul a forint fokozatos gyengülése hosszabb távon ismét emelkedő eredményeket hozhatna a cég számára. A Telekomnál az inflációkövető díjkorrekció ebben a negyedévben is jelentős pozitív hatással járhat, továbbá az utóbbi időben kedvező hírek is érkeztek a cég számára. Talán a Mol lóghat ki lefelé a sorból, hiszen az energiaárak konszolidációja, a nagymértékű különadó azért csökkenti a részvényesi értéket, emellett várhatóan nem fogja tudni megközelíteni idén a tavalyi rekord számokat a társaság.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.