Ugyan a negyedéves eredményei nem sikerültek kiemelkedően az Nvidiának, azonban látni kell, hogy az adatközpontok kapcsán továbbra is erőteljes növekedés mutatkozik, ennek pedig a befektetők is örülnek. A kilátások továbbra sem túl erősek, így a korábbi bevételek, illetve profitok elérése még várathat magára, azonban a menedzsment javuló marzsokkal tervez a következő időszakra.

Mondhatni nem volt túl magasra téve a léc az Nvidia kapcsán, hiszen a romló gazdasági környezet alaposan kikezdte a cég marzsait, valamint a növekedési pályáról is eltérítette a chipgyártót. Bevételsoron hozta a várakozásokat, azonban nyereség terén kissé elmaradt a konszenzus előrejelzéseitől, a költségek továbbra is emelkednek, ezzel együtt a marzsok is visszaestek tavalyhoz képest. Azért találni pozitív aspektusokat is a jelentésben, hiszen az adatközpontokért felelős szegmens tovább erősödött ebben a piaci környezetben is.

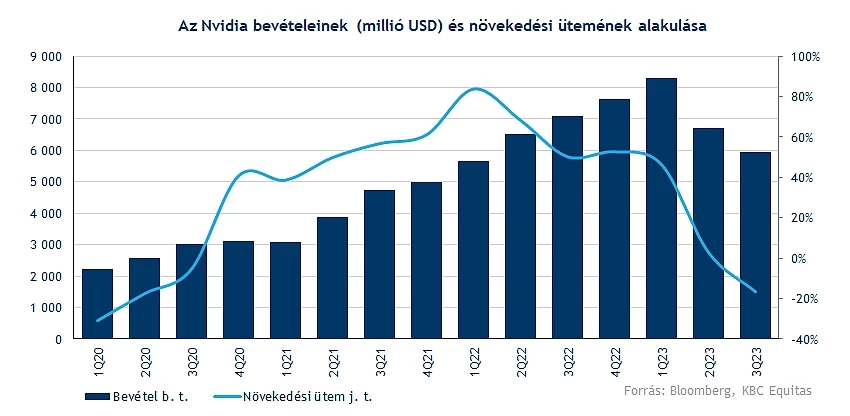

Tovább estek a bevételek

Az Nvidia bevételei a 2023-as üzleti év első negyedévében csúcsosodtak ki, azonban a vezetőség egyre pesszimistább jövőt festett már ekkor is, ahogy azt jeleztük is akkori elemzésünkben. Tavalyhoz képest 17 százalékkal esett vissza az összbevétel mértéke, míg negyedéves alapon is 12 százalékos visszaesést láthatunk. Kicsivel kevesebb, mint 6 milliárd dollárt termelt a cég ebben a periódusban.

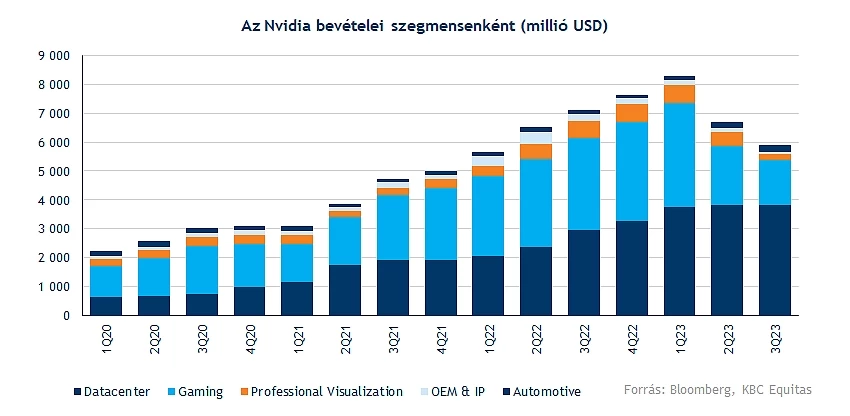

Két fontosabb szegmenst érdemes kiemelni az Nvidia esetében, az egyik a játékok (Gaming), míg a másik az adatközpontok (Data centers) üzletága. Az egyértelműen látszik, hogy az elmúlt időben alaposan megcsappant a bevételek mértéke a játékszegmensben, ez azonban nem speciális eset az Nvidiánál, hiszen az egész chipszektort jellemzi ez a probléma. Ebben a divízióban 1,5 milliárd dolláros bevételt ért el a társaság, ez kevesebb mint fele a tavalyi évben realizált összegnek. Egyrészt a PC-piacon is visszaesés látható, másfelől a kriptobányászat sem a fénykorát éli, amely ugyancsak visszavetheti az Nvidia növekedési ütemét.

Az adatközpontokért felelős szegmenséből kihozta a maximumot a cég, így a 3,83 milliárd dolláros bevétel közel 30 százalékos növekedést jelent tavalyhoz képest. Az már a többi chipgyártó esetében is látszódott, hogy a szerverekhez, a felhőszolgáltatásokhoz kapcsolódó kereslet nem igazán mutat visszaesést, így ez az Nvidiára nézve is mindenképp pozitív. Marzsban pedig szintén magasabb a szegmens hozzájárulása a jellemzően drágább chipek miatt.

Gyengélkednek az eredmények is

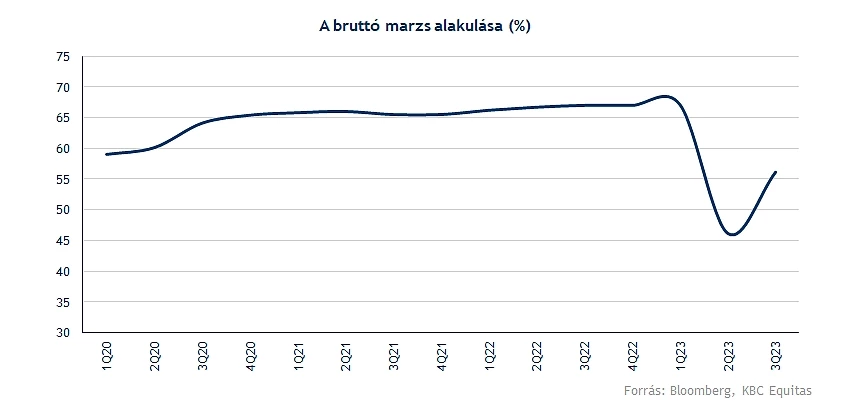

A költségnyomás hatására a marzsok tekintetében is igencsak éles visszaesés figyelhető meg, hiszen a bruttó eredményhányad a tavalyi 67 százalékról 53,6 százalékra csúszott vissza. Azonban az előző negyedévhez képest így is javulás látható, habár az elemzők kissé erősebb számokra vártak.

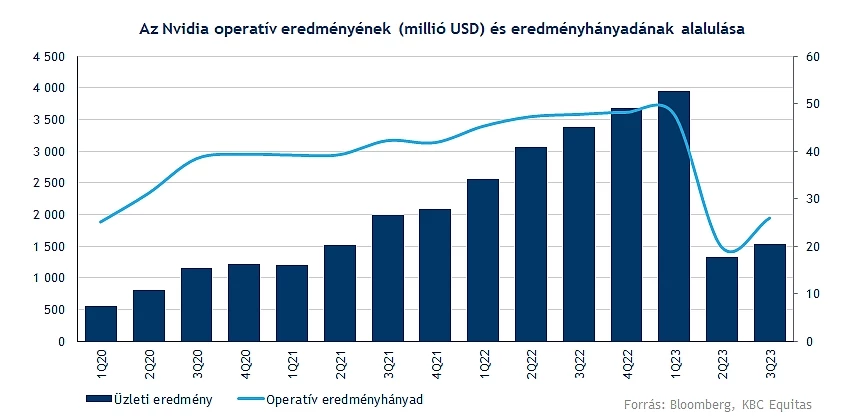

Két negyedévvel ezelőtt még a 4 milliárdos szinteket súrolta az operatív eredmény, míg mostanra éppen 1,5 milliárd dollár feletti eredményt tudott felmutatni a vállalat. Ennek fényében az operatív eredményhányad is 26 százalék körül tartózkodik, míg egy éve még az 50 százalékos szinteket közelítette a mutató. 58 centes tisztított EPS-t produkált a negyedév során az Nvidia, ezzel nem sikerült elérni a konszenzus által kitűzött 69 centes célt.

Továbbra sem túl kedvező a makrokörnyezet

Mivel az Nvidia esetében nehezen beszélhetnénk egy érett vállalatról, a befektetők különösképpen figyelnek a kilátások, az előrejelzések alakulására. A jelenleg is futó negyedévben szeretne javítani a marzsokon a társaság, így 63,2 és 66 százalék közötti bruttó eredményhányad elérését várja a vezetőség. Bevételsoron a harmadik negyedévhez hasonló számot jósolnak, így egyelőre nem igazán várhatjuk, hogy visszatérjen a stabil növekedési ütem.

A gazdasági környezet alakulása miatt nincs igazán könnyű helyzetben a társaság, látni kell, hogy a kereslet összességében gyengül a chipek piacán, igazi lendületet a szerverekhez kapcsolódó eszközök tudnak adni. Emellett az Egyesült Államok nemrég újfajta rendelete alapján egyes chipek Kínába történő exportja tiltásra került, így ennek eredményeképpen új chipet hozott létre az Nvidia, amely megfelel a feltételeknek. Ez segíthet kompenzálni a tiltás okozta 400 millió dolláros kiesést a vállalat számára.

A befektetők számára sokszor iránymutatást adhat az Nvidia jelentése, hiszen a technológiai szektor egyik megkerülhetetlen szereplőjéről beszélhetünk, látható, hogy milyen kereslet mutatkozik a technológiai eszközök számára elengedhetetlen chipek tekintetében. Hatalmas meglepetést nem okozott a társaság azzal, hogy a Gaming üzletágában jelentős csökkenést produkált, azonban a Data centers esetében mindenképp kellemes meglepetést jelentett ez az eredmény. Így van még tér az Nvidia előtt, a vállalatok számára egyre égetőbb, hogy tovább fejlesszék a felhőalapú rendszereiket, ezáltal is egyszerűsítve, és költséghatékonyabbá téve a folyamataikat.

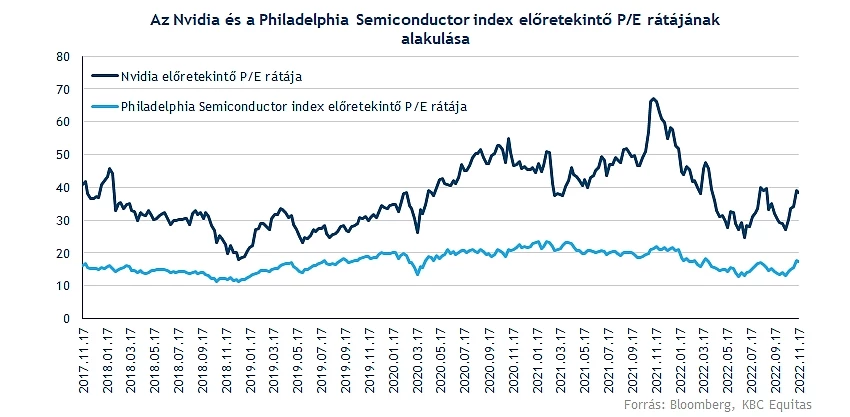

Az elemzők is jelentősen visszavágták a következő évekre vonatkozó EPS-előrejelzéseiket, emellett az árfolyam is nagy emelkedést produkált az elmúlt időben, így jelenleg 38-as előretekintő P/E rátán forog a részvény. Az ugyan látható, hogy korábban sem az alacsony értékeltségű papírok sorát bővítette az Nvidia, de emellett a versenytársakhoz képest is jelentősebb prémiumon forog. A Philadelphia Semiconductor index átlagos P/E rátájához képest is jelentős eltérés mutatkozik.

Fontos szinteknél a részvény

Tavaly ilyenkor még sorra döntött új csúcsokat az árfolyam, majd ezt követően elindult egy nagymértékű visszaesés. Idén szeptemberben már a 200 hetes mozgóátlagot is letörte a részvény, egyelőre a 110-115 dolláros zóna jelölte ki a lokális minimumpontokat az árfolyam számára. Innen elindult egy emelkedő trend, amelyet a javuló nemzetközi hangulat is támogatott. A csökkenő trendvonal áttörése mindenképp sokat javítana a technikai képen, egyelőre úgy tűnik, hogy a befektetőkből pozitív reakciót váltott ki a gyorsjelentés.

Feljebb még a 205, illetve a 230 dolláros szint is ellenállást képezhet, valamint az 50 hetes mozgóátlag is akadályt jelenthet. Védelmi szintet a 145, valamint a korábban említett 110-115 dolláros zóna jelenthet, továbbá a 200 hetes mozgóátlag nyújthat még segítséget. Az indikátorok is inkább emelkedésnek indultak, az MACD sem olyan rég adta be a vételi jelzését.

Az Nvidia heti grafikonja (2022. 11. 17. nyitás előtt)

Az elemzők többsége inkább vételre ajánlja az Nvidia részvényeit, hiszen a Bloomberg adatbázisa alapján 38 vételi, 12 tartási, valamint mindössze 1 eladási ajánlás látható. Ennek a fényében a konszenzus 195 dolláros célárat jelölt ki, ennek elérése pedig jelentős emelkedést hordozna magában.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.