Vegyes eredményeket hozott az Oracle negyedéves jelentése, látni kell, hogy a devizamozgások hátráltatták a negyedév során a céget, illetve a növekvő költségek is rontottak az eredményeken. A felhőszolgáltatások kapcsán azonban továbbra is gyors növekedés látható, emellett a kilátások is kedvezőek a szektorra nézve, hiszen egyre több vállalat térhet át a felhő alapú szolgáltatásokra. A technikai kép továbbra is izgalmasan fest, így egy emelkedő csatornában folytatná a felfelé vezető útját a részvény. A reakciókat tekintve elégedettek lehetnek a befektetők, hiszen 2 százalék feletti pluszban nyithat az árfolyam.

Azt ugyan nem mondhatjuk, hogy az eddigi legerősebb negyedéves jelentésével hozakodott elő tegnap az Oracle, azonban így is több pozitívum momentum felfedezhető az eredményekben. Profit terén valamelyest elmaradt a várakozásoktól, a növekvő költségek rontottak az összképen, de a Cerner akvizíciójának is köszönhetően igen szép bevételnövekedést ért el összességében a társaság. A devizahatások nem kedveztek az Oracle számára, hiszen a vezetőség számításai alapján az 1,03 dolláros EPS 8 centtel lett volna magasabb konstans devizapárok mellett.

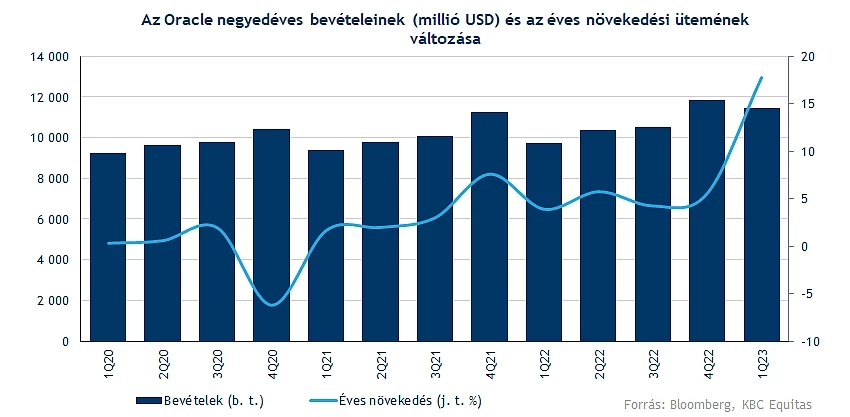

Bevételek kapcsán nincs gond

Nagyot ugrott a bevételnövekedés üteme, ebben fontos szerepet játszott a lezárult felvásárlás, így a Cerner 1,4 milliárd dolláros extra bevételt generált a társaság számára. Emellett a jövőben még nagyobb hozzájárulást vár a menedzsment a Cerner részéről, köszönhetően a folyamatos fejlesztéseknek. Az összbevétel 18 százalékkal növekedett tavalyhoz képest, ezzel 11,4 milliárd dollárra rúgott az eredmény.

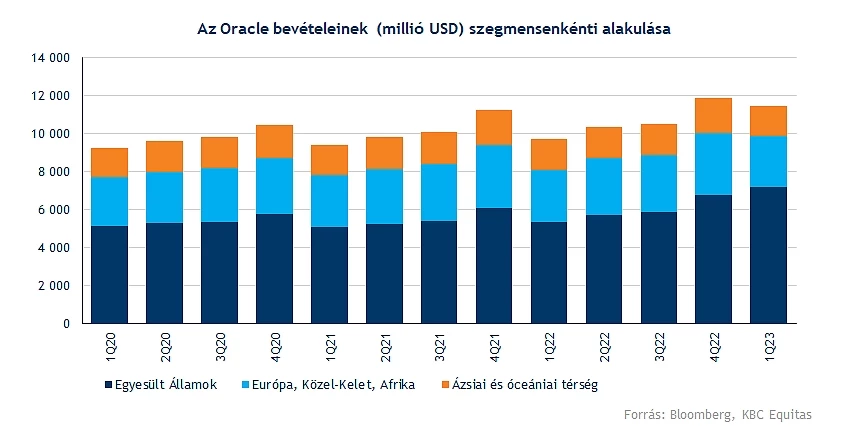

A vállalat bevételeinek túlnyomó aránya továbbra is a felhőszolgáltatásokból származik, így, ha a felhőszolgáltatásokat, illetve licensz szolgáltatásokat együttesen nézzük, akkor 8,4 milliárd dollár bevétele származott innen a társaságnak. A Cloud Services bevételei azonban dinamikus ütemben növekednek, tavalyhoz képest 45 százalékos bővülés figyelhető meg, vagyis 3,6 milliárd dollárral járult hozzá az összbevételhez ez a szegmens.

Az Oracle nagyban támaszkodik az amerikai piacra, így a bevételek nagyrésze is innen származik, a negyedév során közel 7,2 milliárd dolláros bevételt generált ez a szegmens, ez több mint az összbevétel 62 százaléka. A világ többi részéről származó bevételek kapcsán visszaesés figyelhető meg, sok amerikai nagyvállalat jelezte, hogy az erősödő dollár gondokat okoz az eredménytermelés szempontjából, hiszen az export tevékenységek során ez negatív hatást képez a vállalatok számára. Árfolyamingadozás nélkül 23 százalékos bevételnövekedést ért volna el a társaság, míg a devizahatások miatt „csupán” 18 százalékkal emelkedtek a bevételek az előző év azonos időszakához képest.

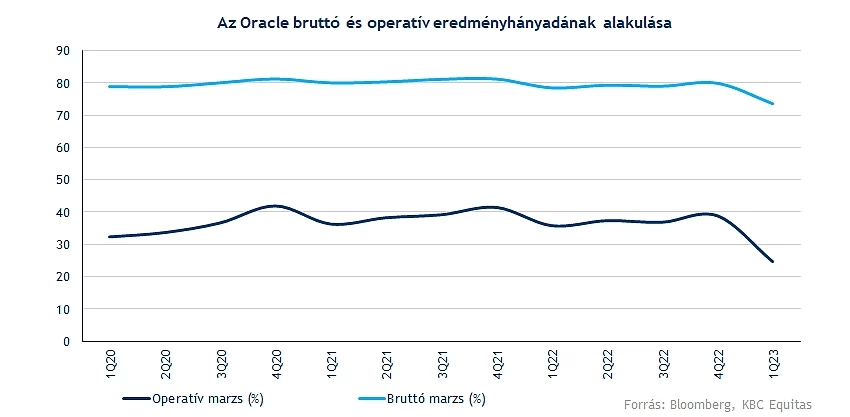

Fentebb már említésre került, hogy profitsoron nem alakult minden tökéletesen, így a nettó eredmény kapcsán is látható az erőteljes visszaesés, hiszen tavaly még 2,46 milliárd dollárt, míg idén már csak 1,55 milliárd dolláros nyereséget realizált az Oracle. Az eredményromlás következtében így a marzsok is gyengülésnek indultak, azonban azt fontos megjegyezni, hogy igencsak magas marzsok mellett üzemelt eddig is az Oracle, így jelentős probléma nem mutatkozik.

Van még potenciál a vállalatban

Egyre nagyobb szerepet kaphatnak a felhőszolgáltatások a jövőben is, így a szektor két másik nagyágyúja, a Microsoft, illetve az Amazon is egyre nagyobb fókuszt helyez erre a szegmensre. Így látni kell, van még tér a bővülésre, valamint a Cerner felvásárlásával további lehetőségek nyíltak meg az egészségügyi szektorban a társaságnak. Emellett az erős bevételek az infrastruktúráért felelős szegmens kapcsán pozitív meglepetéseket hozott a menedzsment számára is, hiszen a jelenlegi makrokörnyezeti hatások erős hátráltatást jelentenek a hardver eszközök értékesítési piacára nézve.

A jelenleg is futó negyedév kapcsán 15-17 százalékos bevételnövekedést vár a vezetőség, míg csak a felhőszegmenst tekintve, ez a növekedés elérheti a 46 százalékot is. Eredmény tekintetében 1,16 és 1,2 dolláros tisztított EPS-t prognosztizálnak a vállalatnál, valamint a dollár erősödése 7 centes veszteséget okozhat, míg a bevételnövekedést 5-6 százalékkal foghatja vissza.

Pluszban nyithat a részvény

A július eleji elemzésünkben is felhívtuk a figyelmet, hogy a sikeres felvásárlás, illetve a felhőszegmens egyre erőteljesebb térhódításából még profitálhat a jövőben is a vállalat. Ugyan a devizahatások kellemetlen meglepetést okozhatnak, de az elmúlt időben így is emelkedést produkált az árfolyam. A befektetők a tegnap közzétett jelentést is kedvezően fogadták, hiszen 1,5 százalékos pluszban áll a nyitást megelőzően az árfolyam.

A napi grafikonon egy emelkedő trendcsatorna kezdett kialakulni, melynek mentén folytathatná az ingadozó emelkedését az Oracle, így akár a 200 napos mozgóátlag áttörésére is sor kerülhet. Pozitívum, hogy a 73,5 dollár körüli szint többszöri érintését követően tudott fordulni az árfolyam, illetve egy hónapos időtávon nézve is felülteljesítő volt a versenytársakhoz képest a részvény.

Támaszokat a 73 dolláros szinteken kereshetünk, míg lejjebb a 64 dolláros szint jelöli ki a lokális mélypontot. Azonban a kialakult csatorna alsó szára is fontos védelmet jelenthet, valamint az 50 napos mozgóátlag környékéről indult el ismét felfelé az árfolyam. Elsődleges feladata a 200 napos mozgóátlag, illetve a 80 dolláros szinteken való átjutás lehet.

Indikátorok kapcsán az MACD egyre inkább vonzó képet mutat, hiszen igencsak közel kerültünk a vételi szignál megjelenéséhez, amely további lökettel szolgálhatna a részvény számára. Az RSI egyelőre semleges tartományokban mozog, de itt is megfigyelhető egy emelkedő trend kialakulása.

Az Oracle napi grafikonja (2022. 09. 13. nyitás előtt)

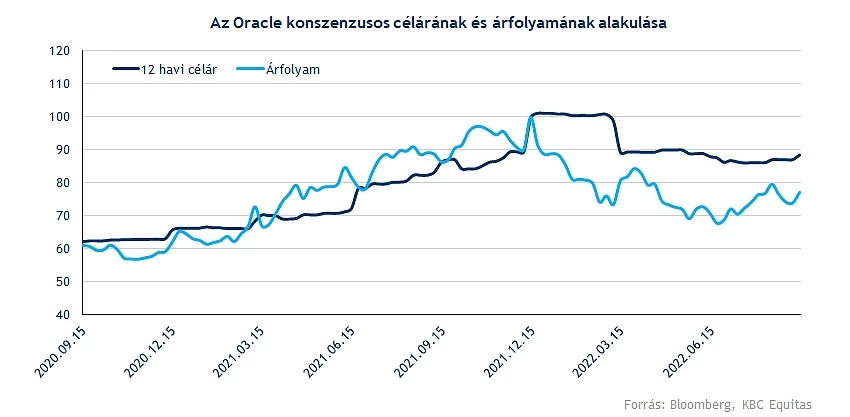

Az ötéves historikus átlagnál alacsonyabb előretekintő P/E rátán forog a részvény, így a 14,4-es mutató nem számít túl magasnak az Oracle esetében. Az elemzők között vegyes az Oracle megítélése, de így is a 32 elemzőből 28-an vételre, illetve tartásra ajánlják a részvényt a Bloomberg adatai alapján, ennek fényében az elemzői konszenzusos célár is felértékelődést jelez. Jelenleg 88 dollár feletti cél eléréséhez 14 százalék feletti erősödésre lenne szükség.

Összességében látható, hogy a változó makrokörnyezet, valamint a devizahatások visszafogják az Oracle növekedését, illetve eredménytermelését, de jelentősebb problémák nem mutatkoznak. A felhőszolgáltatások egyre nagyobb szerepet kaphatnak a vállalati szférában, így az erős piaci pozíciójának hála ebből az Oracle is könnyen profitálhat. Emellett a technikai kép sem néz ki rosszul, így rövid távon lehet fantázia a részvényben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.