Folytatódott a banki jelentések sora a Bank of America és a Goldman Sachs jelentéseivel. A Bank of America a tovább emelkedő kamatbevételeknek köszönhetően felülmúlta a várakozásokat, viszont a Goldman Sachs az alacsonyabb kereskedési bevételek miatt még mindig csökkenő bevétekről számolt be. Ezzel együtt is azért a bankok jellemzően 10 százalék feletti ROE szintről számoltak be, amely nem tekinthető gyengének, a profitabilitási szintekhez képest pedig szintén nem tűnnek drágának az amerikai nagybankok részvényei.

Bank of America

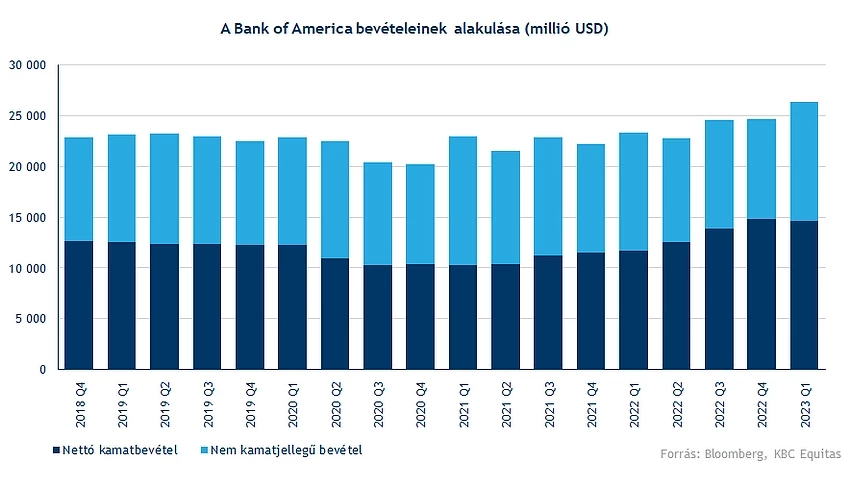

Az emelkedő kamatkörnyezet kedvezően hatott a Bank of America nettó kamatbevételeire, amelyek emelkedtek az elmúlt negyedév során. Éves alapon 25 százalékos volt a növekedés, amelyhez hozzájárult a hitelállomány bővülése is. Emellett stabilak maradtak a nem kamatjellegű bevételek is, így az ide tartozó kereskedési bevételek is.

A hitelállomány éves alapon 7 százalékkal emelkedett, de itt is látható a lassulás az elmúlt negyedéveknél. A betétállomány viszont tovább csökkent, amelyben szerepe lehet az emelkedő kamatkörnyezetnek is. Összességében a hitel/betét arány még mindig alacsony, tehát jelenetős többletlikviditással rendelkezik a bank, bár a betétállomány csökkenése miatt ez a likviditástöbblet valamelyest apadt.

A nettó kamatmarzs 2,85 százalékra emelkedett a Bank of America esetében, míg az előző negyedév során 2,81 százalék volt a nettó kamatmarzs. A csökkenő betétállomány is hozzájárult ehhez a növekedéshez, miközben a hitelállomány bővülni tudott.

A céltartalékolás alacsonyabb szinten volt, mint az előző évben, valamint a hitelezési veszteségek is még mindig a járvány előtti időszakokhoz képest alacsonyabb szinten vannak, bár enyhe emelkedés látszódik a mértékben. Ezzel együtt a teljes kockázati költségszint 931 millió dollár volt. A magasabb céltartalékolás a „kockázatosabb” személyi kölcsönök volumenbővülésének is köszönhető, összességében a portfólióminőség érdemben nem romlott.

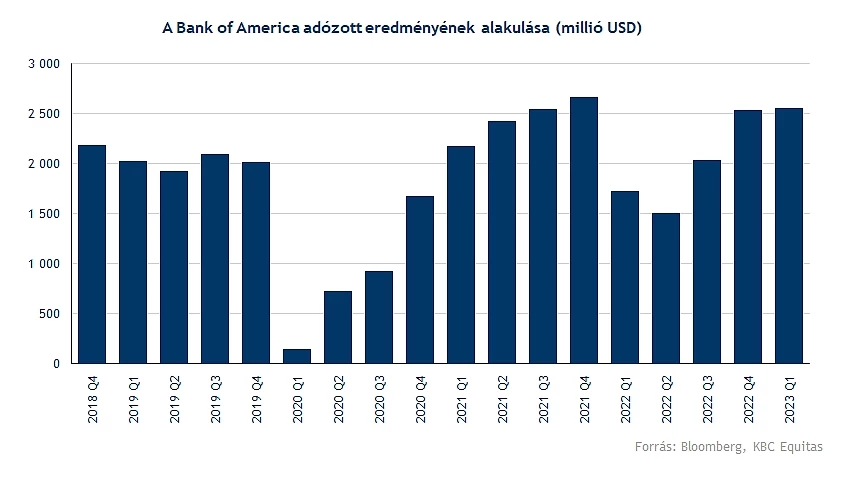

A működési költségszint 6 százalékkal emelkedett a banknál, azonban legfőképp a magasabb kamatbevételeknek köszönhetően a nettó profit is növekedni tudott a banknál 8,2 milliárd dollárra. Ez több mint 12,5 százalékos ROE-nak felel meg.

A tavalyi negyedik negyedévhez képest a bank tőkemegfelelési mutatója javult, igaz más bankokhoz képest alacsonyabb CET1 rátával rendelkezik a Bank of America. A negyedév végén 11,4 százalék volt a tőkemegfelelési mutató. A többi bankhoz képest alacsonyabb CET1 ráta szerepet játszhatott a részvény korábbi visszaesésében, mivel szintén jelentős államkötvény portfóliót tart a bank, amelyen nem realizált vesztesége lehet a banknak, miközben a tőkemegfelelési mutatója pedig így is alacsonya a Bank of America-nak. Emellett azonban megfelelő mértékű likviditással rendelkezik a bank, amely tovább növekedett az első negyedévben.

Márciusban jelentősen visszaesett a Bank of America árfolyama, és a 27,5 dolláros árfolyam környékén talált támaszt. A napokban elindult egy emelkedés az éves mélypontról, amelyhez a mostani kedvező gyorsjelentés is hozzájárulhat. Egyelőre azonban a részvény még a mozgóátlagokat sem törte át, így első lépésként az 50 majd a 200 napos mozgóátlagot is át kellene törnie. Az idei évben így egyelőre még negatív a hozama a részvénynek.

Az átlagos célár a Bank of America részvényére 36,4 dollár, amely a jelenlegi árfolyamhoz képest közel 20 százalékkal magasabb. A Bank of America egy részvényre jutó saját tőkéje 31,58 dollár volt a negyedév végén, jelenleg pedig ez alatt forog a részvény, miközben a negyedéves ROE 12,5 százalék volt. Amennyiben a bank hasonló profitabilitást fel tudna mutatni a következő negyedévekben, ez az árazási szint akár emelkedhetne is, mivel az Egyesült Államokban feltételezhetően ennél inkább alacsonyabb tőkeköltséggel lehet számolni (9-10 százalék közötti a Bloomberg becslése alapján).

Az ennél magasabb saját tőke arányos megtérülés (ROE) pedig indokolhat magasabb árazást, de rövidtávon az amerikai regionális bankszektort érintő események miatt a befektetők árazhatnak magasabb kockázatot is, amely egy alacsonyabb árazás irányába mutat. Összességében azonban látható, hogy a bankrészvény nincs magasan értékelve, miközben hasonlóan más amerikai bankokhoz stabil teljesítményt hozott az első negyedévben.

A Bank of America napi grafikonja (2023. 04. 18. 15:45)

Goldman Sachs

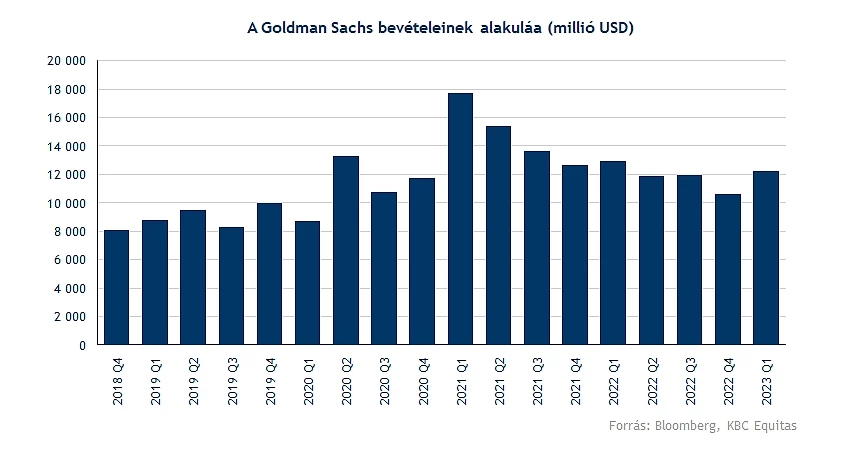

Az eddigi banki jelentések sorából lefele lóg ki a Goldman Sachs negyedéves jelentése, persze az már látható volt az eddigi jelentésekből is, hogy a befektetési banki tevékenységek nem teljesítettek erősen. Ennek fényében kevésbé meglepő, hogy a Goldman első negyedéve elmaradt a várakozásoktól, amelynek következtében a részvényárfolyam is eséssel nyitott.

A bevételek éves alapon 5 százalékkal csökkentek, amely főként az alacsonyabb kereskedési bevételeknek köszönhető. Az Asset & Wealth Management szegmensben pedig hiába tudott emelkedni a bevétel így is minimális csökkenés volt a bevételekben. A működési költségeknél pedig emelkedés látható, ebben inkább az egyéb működési költségek játszanak szerepet semmint az emelkedő bérköltség.

Ezzel együtt a tavalyi évhez képest 19 százalékkal csökkent a nettó eredmény, de ezzel együtt is egyébként 11,6 százalékos volt a ROE. A befektetők azonban nem lehetnek elégedettek ezzel a saját tőke arányos teljesítménnyel, hiszen a bank hosszú távú célja a 15-17 százalékos ROE szint fenntartása.

A részvényre vonatkozó célárak átlaga 385 dollár, amely a jelenlegi árfolyamhoz képest 13,5 százalékkal magasabb. A részvény értékeltsége egyébként szintén nem magas, az egy részvényre jutó saját tőke 310,5 dollár. Jelenleg nem sokkal e felett forog az árfolyam. Amennyiben a hosszú távú célokban megfogalmazott ROE szintet sikerülne elérnie a Goldmannak, akkor indokoltabb lehetne egy magasabb árazás is, de mint befektetési bank a piaci környezetnek is javulnia kellene a következő időszakban, hogy a kereskedési bevételek is ismét emelkedésnek induljanak. Persze fontos megemlíteni, hogy egy relatív magasabb bázis látható a kereskedési bevételeknél, a 2021-es év, illetve a 2022-es év eleje még erős volt.

Mínuszban nyitott a Goldman Sachs árfolyama, ezzel ismét a 200 napos mozgóátlag alá süllyedt. Rövidtávon a márciusi visszaesés után elkezdett visszakapaszkodni az árfolyam, de a mozgóátlagokban elakadt az emelkedés. Egyelőre oldalazás látható az árfolyamban, amelyre a 200 napos mozgóátlag közel vízszintessége is utal a 330 dolláros szintek környékén. Az idei évben a 380 dolláros szint környékén volt a csúcs, ezt még mindig nem sikerült megközelítenie a részvénynek, várhatóan ehhez erősebb jelentésekre is szükség lenne a jövőben.

A Goldman Sachs napi grafikonja (2023. 04. 18. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.