Ugyan felülteljesítette a főbb sorokon az elemzői várakozásokat a Tesla tegnap közzétett gyorsjelentése, de a részvényesek öröme mégsem volt felhőtlen. Bizonytalanságok látszódnak ugyanis a cég jövőbeli profitabilitása körül, a Model 3 és Model Y autók eladási árainak folyamatos csökkentése miatt többéves mélypontokra estek le a céges profitmarzsok, és azt már Elon Musk is belengette, hogy akár további árcsökkentések is várhatóak. Az, hogy idővel megtérülnek-e ezek az intézkedések, nem látható egyértelműen, így leromlottak valamelyest a profitvárakozások a cég kapcsán. A részvény várhatóan eséssel kezdi a mai kereskedést, így a 300 dolláros szintek tesztelése még várathat magára.

Vártnál jobb negyedéves eredmények

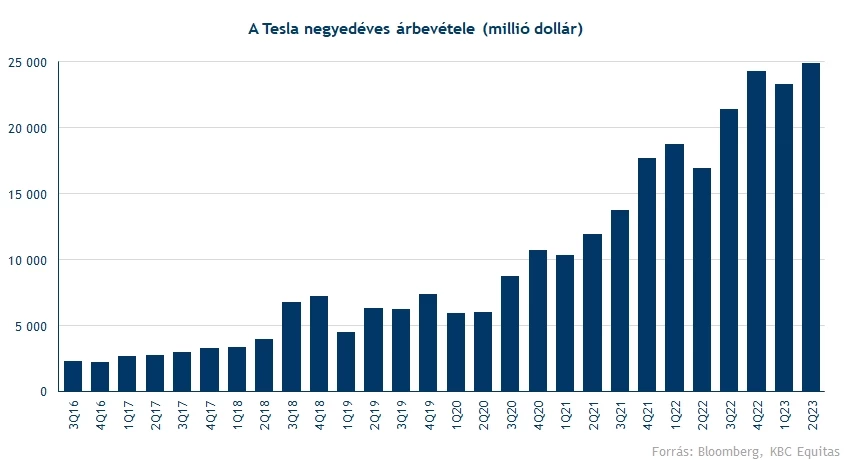

Tudta hozni a várt eredményeket a főbb sorokon a Tesla második negyedéves jelentése, így bevételek tekintetében is felülteljesítés volt látható. Június 30-ig bezárólag 24,93 milliárd dolláros árbevételt realizált a társaság, ezzel tartja a stabil növekedést bevétel téren. Előző évhez képest 47 százalékkal magasabb árbevételt ért így el a Tesla, így újból 50 százalék körüli növekedés jellemezte a cég teljesítményét. Viszont az, hogy ezt a szintű növekedés fenn tudja-e tartani a Tesla egyáltalán nem biztos, elemzői várakozások szerint ugyanis az előttünk álló két negyedévben összesen 960 ezer autó kerülhet eladásra, ami már csak 8 százalékkal több mint az első félévben. Ha nem tudna ennél több autót értékesíteni a cég, az nem lenne túl jó hír, hiszen a készletek már így is elég magas szinteken állnak.

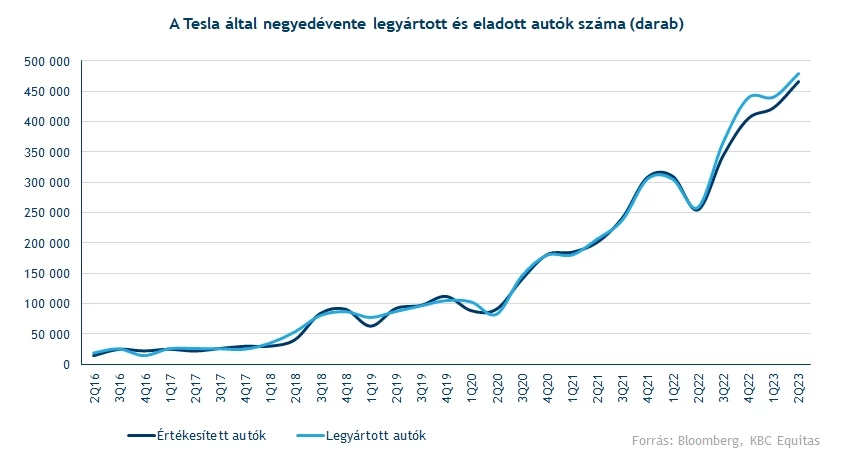

A vártnál magasabb bevételi számokat a rekordmennyiségű autóeladásoknak köszönhette a Tesla, a lecsökkentett árú Model 3 és Model Y autók láthatóan jól fogytak. A negyedév során összesen 466 ezer járművet értékesített a Tesla, amiből 447 ezer volt Model 3-as vagy Model Y. A gyártás is nagyobb ütemben folyt, összesen 480 ezer autó gördült le a gyártósorokról a kapacitásbővítéseknek köszönhetően. Legutóbb a berlini gyár bővítését jelentette be a cég, a tervek szerint megdupláznák a jelenlegi termelési szintet, aminek köszönhetően akár évi 1 millió jármű legyártására is képes lenne a német üzem. Korábban a készletek esetleges felhalmozódása keltett aggodalmat befektetői körökben, és a probléma ugyan még mindig fennáll, a készletek lassabb ütemben nőttek, mint a korábbi negyedévekben. Jelenleg 111 ezer autó vár leszállításra, ez 14 ezerrel több, mint az első negyedév végén.

Tesla egy Toyota áráért

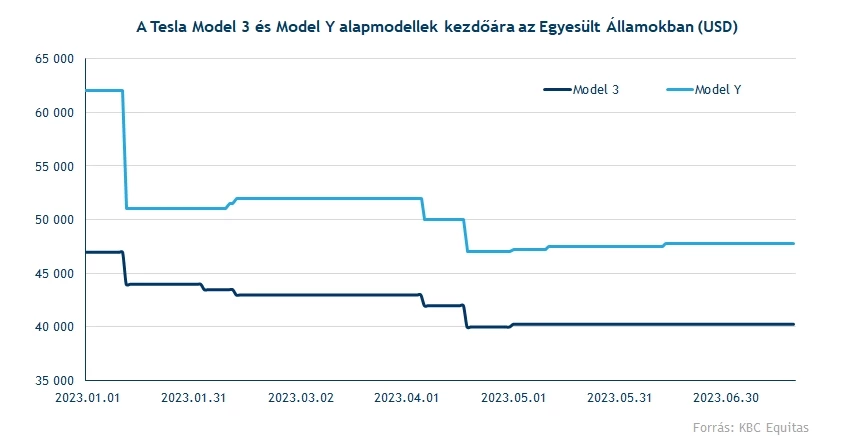

A Tesla esetében sokáig a gyártási számok tartották lázban a részvényeseket, azonban az utóbbi fél évben már nem csak a legyártott autók számára, hanem az eladási árakra is sok befektetői figyelem irányult. Az egész még akkor kezdődött, amikor a Biden-kormány az Inflation Reduction Act keretén belül adójóváírási programot hirdetett meg az Egyesült Államok területén legyártott elektromos autók után. A program szerint a 2023 január elseje után megvásárolt új elektromos autók után maximum 7500 dollár adókedvezmény jár, amennyiben azok megfelelnek az előzetes kritériumoknak.

Az idén eszközölt árvisszavágásoknak hála már az összes a Tesla Model 3 és Model Y kiszerelésre érvényes az adókedvezmény, így egy Model 3-as a 40240 dolláros listaár helyett csak 32740 dollárba kerül jelenleg egy amerikai vásárló számára. Ezen felül akár további állami kedvezményekre is jogosultak lehetnek a vásárlók, például Kaliforniában még 2000 dollárt spórolhatnak a CVRP támogatásra jogosult vevők. Ilyen árazás mellett már a hagyományos, belső égésű autókkal is fel tudja venni a versenyt árban a Tesla, amiben az is segíti az elektromos autógyártót, hogy a legtöbb hagyományos gyártó kiterjedt kereskedői hálózaton keresztül értékesíti autóit, megemelve a végső árakat a gyártó által meghatározott listaárhoz képest.

Romló profitabilitás

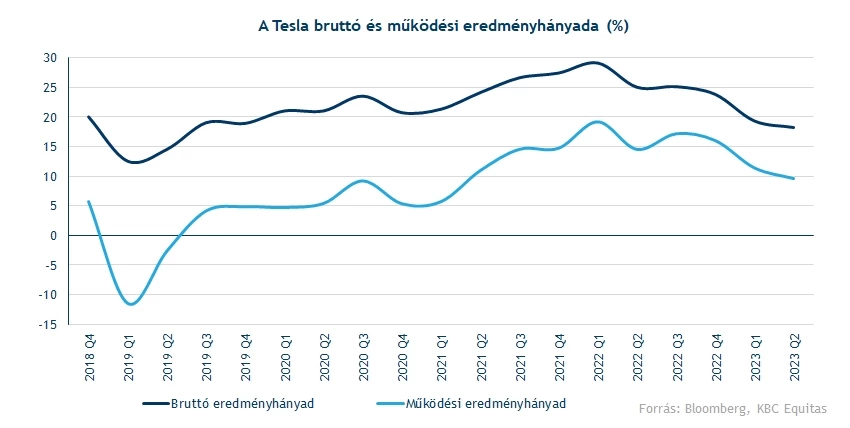

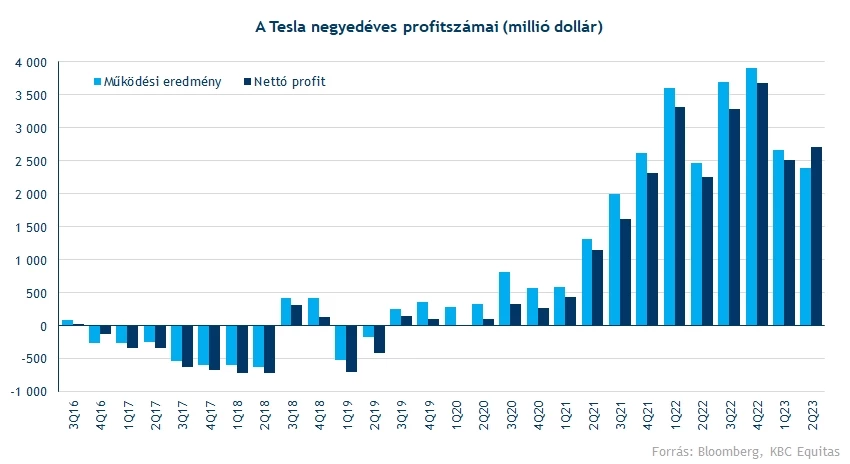

Viszont nem is járt áldozat nélkül az agresszív árazási politika, ugyanis az utóbbi két negyedév alatt igencsak visszaesett a Tesla profitabilitása. A bruttó eredményhányad így már 18,2 százalékra csökkent le, ami igen gyenge eredménynek mondható, több mint 3 évvel ezelőtt volt hasonlóan alacsony szinteken a mutató. A működési marzs is tovább esett értelemszerűen, az alacsonyabb eladási árak mellett a működési költségek emelkedése sem segített, ezzel együtt a negyedév során 2,1 milliárd dollárra rúgott a költségtétel, ami 16 százalékkal magasabb, mint az előző negyedévben. Így több mint 2 év után újra 10 százalék alá került a működési eredményhányad, gyengébb profitabilitást jelentve.

Ugyan a nettó profit tekintetében javulást láthattunk 2023 második negyedévében, viszont így sem felhőtlen a befektetői öröm. Kérdéses, hogy a jövőben hogyan alakulnak majd a profitszámok, egyáltalán nem biztos, hogy a kereslet fel tudja majd szívni a legyártott autómennyiséget. Az előző negyedéves nettó profitszámokra azonban még nem lehetett panasz, hiszen 2,7 milliárdos eredmény erősebb volt a vártnál. Éves szinten ez 20 százalékos növekedést jelent, azonban a következő negyedévekben már nem várható hasonló növekedési ütem a magasabb báziseredményekből kifolyólag. Működési eredmény soron már most is csökkenés volt látható, a 2,4 milliárdos eredmény a leggyengébb 2021 harmadik negyedév óta.

Romló kilátások?

A részvényesek is elsősorban a profitabilitás túlzott csökkenésétől tartanak, ami a jövőben akár vártnál gyengébb profitszámokat is eredményezhet. Éppen ezért eséssel reagált a részvény árfolyama a jelentésre, annak ellenére, hogy az a főbb sorokon hozta az elemzői várakozásokat. Elon Musk úgy nyilatkozott a tegnap tartott befektetői prezentációján, hogy a jövőben további árcsökkentésekre lehet kilátás, növelve a bizonytalanságot. A vezérigazgató úgy látja, hogy az alacsonyabb marzsok indokoltak lehetnek abban az esetben, ha így tud több autót értékesíteni a Tesla, ugyanis a már eladott autókon később további bevételeket realizálhatna a cég az önvezető frissítések terjedésével.

Az sem segít a profitvárakozásokon, hogy az új Cybertruck és a Dojo otthoni szuperszámítógép fejlesztéseire is többet költ várhatóan a közeljövőben a cég, utóbbi esetében 1 milliárd dollár feletti fejlesztési költséget lengetett be Musk. Így elemzői várakozások szerint a harmadik negyedévben már csak 2,6 milliárd dolláros nettó profit várható, elmaradva valamivel a jelenlegi eredménynél.

Technikai kép

Arról korábban is írtunk már, hogy a Tesla részvénye újból a befektetők egyik kedvencévé vált idén, így akár a korábbi csúcsok elérése sincs kizárva. Az elemzésünk óta közel 30 százalékot emelkedett a papír árfolyama a tegnapi lefordulás előtt, láthatóan tehát kitartott a befektetői optimizmus eddig. Ennek az emelkedésnek köszönhetően már igencsak közel került a 300 dolláros ellenálláshoz az árfolyam, érdekes lesz tehát figyelni, le tudja-e küzdeni az akadályt a részvény. Efelett már 360 dollárnál azonosítható a következő ellenállási szint, ami már igen közel van a történelmi csúcsszintekhez is.

Talán nem okozhat meglepetést az, hogy az RSI túlvettséget jelez már, de azt még így is korai lenne kijelenteni: végleg elfogyott az erő a Teslában. A mai kereskedést közel 4 százalékos eséssel kezdheti a papír, így a 280 dolláros szint közelében nyithat. Persze ha tovább esne ezekről a szintekről az árfolyam, az már jelentősen lerontaná a részvény technikai képét. Ebben az esetben 270, esetleg 250 dollárnál találhatna még támaszra az árfolyam. Lentebb 200 dollár körüli zóna is megfoghatná az árfolyam esését, azonban ezek a szintek igen messze kerültek már, így ezek teszteléséhez jelentős hangulatromlás esetén van kilátás.

A Tesla heti grafikonja (2023. 07. 20. nyitás előtt)

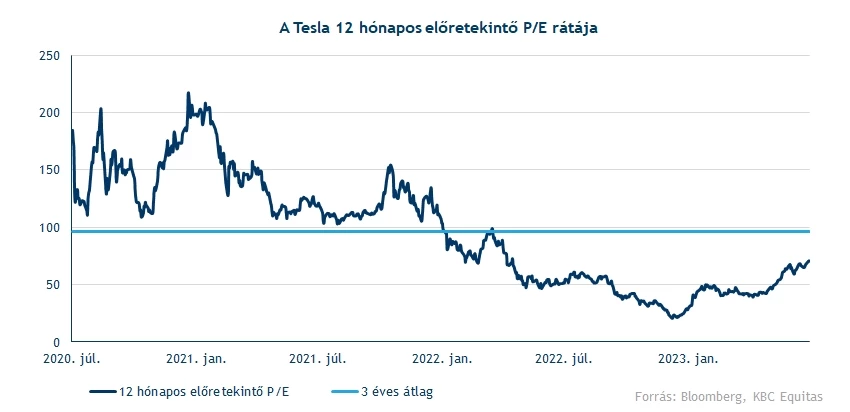

Az árfolyam emelkedésével már magasabb értékeltség mellett forognak a Tesla részvényei, a 12 hónapos előretekintő P/E ráta már a 70-es szintet is elérte. Ezzel tavaly májusi szintekre emelkedett vissza a szorzószám szintje, az év elején látott 20-as szorzószámokhoz képest már közel sem tűnik alulértékeltnek a részvény a jelenlegi szinteken. De nem csak az árfolyam emelkedése, hanem a profitvárakozások csökkenése is magasabb értékeltséget eredményez, kevésbé vonzóvá téve a részvényt.

Egyébként a Tesla részvényét követő elemzők már kevésbé optimisták a papírral kapcsolatban, az utóbbi hónapokban több leminősítést is láthattunk, így a Bloomberg adatbázisa szerint 10 elemzőház is eladást javasol a részvény kapcsán, bár tartásra és vételre is több ajánlás látható egyelőre, pontosabban 18, illetve 20 darab. Az elemzői célárak viszont nem követték le a piaci árfolyam emelkedését, így már 18 százalékos leértékelődést várnak átlagosan, mivel a konszenzus jelenleg 237 dolláros célárfolyamot mutat.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.