Az utóbbi években ismét felkapott téma lett, az elmúlt hónapokban pedig már napi szinten is rengeteg írást lehet olvasni az inflációval kapcsolatban, sokan pedig globálisan tartósan magasabb inflációs környezetet vizionálnak az előző évtizedhez képest. Az infláció az emberek számára a megélhetési költségek kapcsán nem elhanyagolható fontosságú jelenség, egy befektető számára pedig legalább ennyire fontos. Mostani 5 részes blogsorozatunkban az inflációval kapcsolatos alapvető fontosságú témákat járjuk körül, nem elnyújtva az egyes részeket, hiszen a cél nem a zajkeltés vagy a túlzott elmélyedés, sokkal inkább egy jó áttekintés a témával kapcsolatban.

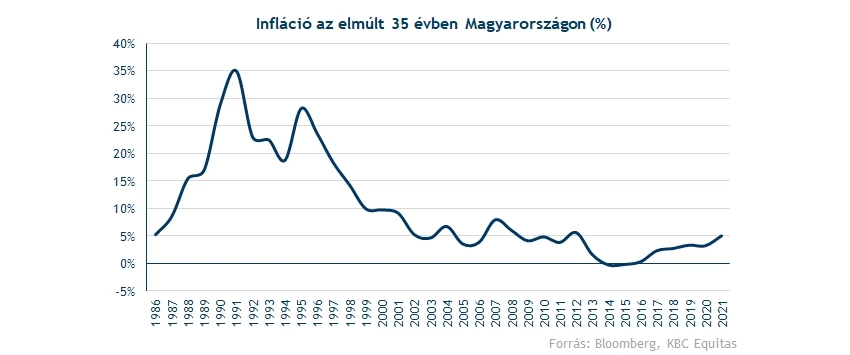

Az előző részekben már bővebben írtunk az infláció általános jellemzőiről, az áremelkedéseket befolyásoló főbb makrogazdasági, társadalmi, és egyéb trendekről. A mostani részben már a konkrét számokra fókuszálnánk. Nem lehet nem észrevenni, hogy Magyarországon az elmúlt évtizedekben több különböző inflációs ciklus is volt, de vajon hogyan változnak a trendek 2020-as évekre? Tényleg újra jön a korábbihoz hasonló nagy inflációs nyomás?

A válasz elsőre furcsának tűnik, de évtizedes távlatban azért vélhetően nem. Az viszont tisztázást igényel, mi számít nagynak az infláció kapcsán, hiszen ez egy meglehetősen szubjektív dolog. A 2010-es években viszonylag alacsony volt a hazai infláció szintje, így ehhez képest várhatóan nagyobb lehet ez a 2020-as években, ennek is láthatóak már jelei. A 2010-es éveket bázisnak tekinteni viszont részben hiba, hiszen itt relatíve igen alacsony szinteket láthattunk, ráadásul globálisan is nagyon kedvező volt az inflációs környezet, például az alacsony nyersanyagárak, enyhébb bérnyomás, fejlődő technológia, vagy a 2008-2009-es válságból való kilábalás miatt.

A 2000-es évek már magasabb inflációs szintet jelentettek, ennél pedig a 90-es évek még magasabbat, persze itt is rengeteg egyedi hatás érvényesült, leginkább a rendszerváltás első éveinek jellegzetes inflációs hatása a domináns. Ami viszont szintén legalább ennyire fontos, hogy globálisan az elmúlt 30-40 évben általános volt a csökkenő inflációs nyomás, ez volt az uralkodó trend.

A hazai inflációs folyamatok ilyen távlatban történő megértéséhez tehát az egyedi hatásokon túl főleg a globális környezetre kell fókuszálni. Itt pedig van egy olyan jelenség, ami mintha kezdene megváltozni:

- Korábban nem sikerült érdemben az adósságokat elinflálni a fejlett gazdaságokban, a monetáris politika laza, vagy lazább volt az elvárhatónál, és a jegybankok a devizák versenyképességét célozták.

- Most a legfontosabb kihívás egyre inkább az infláció, és a devizaszépségverseny helyett kamatszépségverseny alakult ki. A magas kamatok elvileg idővel a várakozásokon, az erősödő devizán, és a fogyasztás visszafogásán keresztül mérséklik az inflációt.

Emiatt hosszabb távon is érvényes ciklusok/rezsimek alakulhatnak ki, melyek az inflációra fókuszálnak. Látni kell, hogy a munkaerőpiaci szűkösség érezhető, és a nyersanyagárak erősödése sem feltétlenül egy rövid távú ciklust vetítene előre. Közben az eszközárak nagy erősödése miatt társadalmi feszültségek is jelentkeznek (pl. lakásárak), ami szintén a monetáris politikát billenthetik az egyensúlyinál egy akár szigorúbb szintre is. Röviden összefoglalva, ezek tehát abba az irányba mutatnak, hogy a 2010-es évek után azért lesznek bőven változások, és felfelé mutatnak.

Ugyanakkor a technológiai fejlődés még mindig nagyon erősnek tűnik, ez pedig a termelési tényezőknél is kikényszeríthet költséghatékonyabb megoldásokat egy erősödő költségszint esetén, ami ellene hathat a fenti folyamatoknak. Részben emiatt is hangzik el gyakran, hogy a kapitalizmus alapvetően magában kódolja az ideiglenesen magasabb inflációs időszakokat, de a hatékony allokáció és technológiai fejlődés miatt idővel meg is szüntetheti azokat.

A 2020-as évek tehát jó eséllyel valóban egy trendfordulót jelenthet az infláció szintjében, de arra már kisebb esély van, hogy olyan látványosan erősödő infláció legyen, ami rendkívül sokáig fennmaradna. Az alapforgatókönyvek inkább egy forduló, emelkedő, de viszonylag kontrollált hosszabb távú inflációs ciklusról szólnak, rövid távú változékonysággal megspékelve (pl. pandémia, orosz-ukrán hatások). Ez segítene sok gazdaságnak az adósságszintek enyhe elinflálásához, ugyanakkor befektetői oldalról már jelenthet rég nem látott kihívásokat.

De vajon miért kell egy befektetőnek védekezni az infláció ellen? Mindenkinek meg kell ismerni a reálhozam fogalmát? Miért fontos annyira? A sorozat következő részében ezeket a témákat járjuk körül.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.