Ugyan a most zárult üzleti év még nem hozta a kívánt eredményeket, a nagymértékű költségnövekedés következtében veszteséggel zárta ezt az időszakot a társaság. A következő év kapcsán azonban már jóval optimistább a cég vezetősége, ismét profitábilissá válhat a vállalat, a költséghatékonyság javítása, a kapacitásbővítés és járatkihasználtság növelése kerülhet fókuszba. A részvény is mérsékelt pluszban tartózkodik jelenleg, így a befektetők is a következő időszak eredményeire várhatnak, látni kell tehát, hogy lehet tér a bővülés előtt, nagy reményeket fűz a közelgő turistaszezonhoz az egész légiipar.

Szemmel látható a javulás a magyar fapados légitársaságnál is, így ugyan a most zárult üzleti év során még nem tudott nyereséget termelni a vállalat, de talán látni már a fényt az alagút végén, így a következő év már a profitabilitásról szólhat. Több más versenytárshoz hasonlóan, a Wizz Air eredményeit is érzékenyen érintette a pandémiás időszak, azonban az elmúlt időben egyre nagyobb kereslet mutatkozik a repülőjegyek iránt, így sokat javult az utazási hajlandóság, erős nyári szezon állhat a légiipar előtt, ebből pedig a Wizz Air is profitálna már.

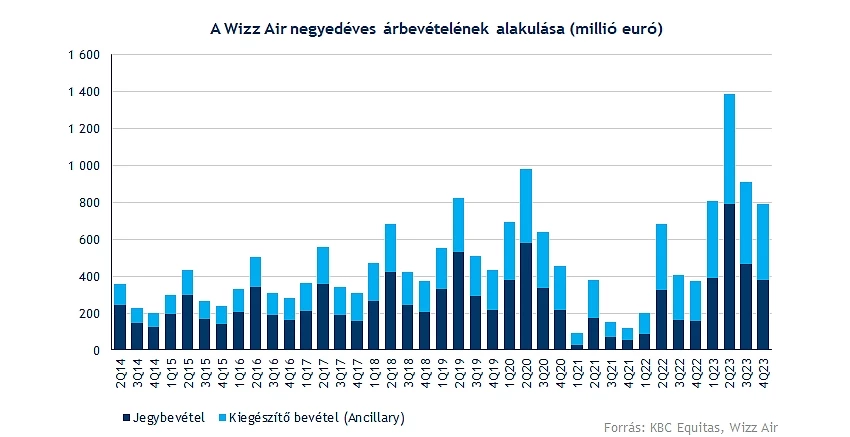

Rekordbevétel az év során

Azért a bevételi számokra nem érkezhet talán túl sok panasz, hiszen 3,9 milliárd eurós árbevétel elérésére korábban nem volt még képes a cégcsoport, ezzel új rekordot tudott felállítani. Éves szinten továbbra is nagymértékű növekedés volt látható a negyedéves számok tekintetében, hiszen a közel 800 milliós bevétel több mint a duplája a tavalyi éves számnak. Látni kell továbbá, hogy mind a jegybevételek, mind a kiegészítő bevételek tekintetében érdemi javulásnak lehetünk tanúi, így szemmel láthatóan jó úton halad a Wizz Air.

A 2022-es üzleti évhez képest 134 százalékos bevételnövekedést láthatunk, azonban érdemes kiemelni, hogy nem feltétlenül ez a megfelelő benchmark, hanem érdemes lehet a koronavírus előtti időkkel is összevetni az eredményeket. Ehhez képest is 41 százalékos javulás figyelhető meg, bár a növekvő költségek miatt, ugyanez már nem mondható el profit oldalról is, de erre a következőkben részletesen is kitérünk.

Utasokból nincs hiány

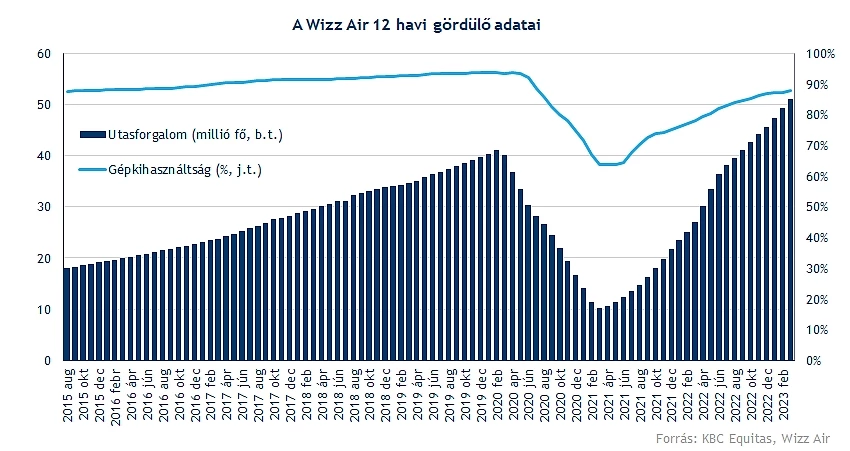

Mivel a Wizz Air havi rendszerességgel közzéteszi az utasforgalmi eredményeit, így hatalmas meglepetést nem tudott felmutatni ezen a téren már a társaság. Azonban az 51 millió fős utasforgalom összességében szép eredménynek tekinthető már, ráadásul az előző üzleti évhez képest is közel 90 százalékos javulásnak feleltethető meg ez az összeg. A negyedév során 12 millió feletti utasforgalmat bonyolított le a cég, amellyel már a covid előtti időket is felül tudta múlni. Persze a folyamatosan és dinamikusan bővülő flottájának is köszönheti ezt az eredményt a Wizz Air.

Az elérhető utaskilométerek mértéke is jelentős emelkedésnek tudott indulni, ezzel együtt az erre jutó bevételek (RASK) is tovább javultak. Az év során így a RASK 3,98 eurócentre emelkedett, míg a bázisidőszakban még csak 2,98 eurócentes eredmény mutatkozott. A kapacitáskihasználtság is egyre jobb mutatókat hoz, habár lenne még hova fejlődni ezen a téren, hiszen a 87,8 százalékos kihasználtság iparági szinten nem jelent még rekordot.

A költségek rontják az összképet

A járványhelyzetet követően azért sokat változott a gazdasági környezet, régóta nem látott inflációval szembesülhettek a vállalatok is, ez pedig költségoldalon is jelentős terheket akasztott a cégek nyakába. Váradi József, a cég vezérigazgatója is kommentárjában jelezte, hogy az elszálló üzemanyagköltségek érzékenyen érintették a vállalatot, továbbá az utóbbi időben tapasztalt reptéri strukturális problémák is visszavetették a növekedési ütemet. Az elmúlt évben gyors mértékű javulást láthattunk azért a légiiparban, és elmondható, hogy talán a szektor szereplői sem voltak felkészülve erre, így a reptereken is jelentős munkaerőhiány alakult ki, továbbá a számtalan sztrájk sem könnyítette meg a légitársaságok életét.

Az üzemanyagköltségek jelentősebb részét teszik most már ki az összköltségnek, mint amit a korábbi években megszokhattunk, ezzel együtt éves szinten is nagymértékű növekedés látható ezen a téren. Közel 2 milliárd összegű költségterhet jelentett ez az év során a Wizz Air számára, míg az egyéb költségek 2,4 milliárdos összeget tettek ki összességében. Éves szinten így az ASK arányos költségek (CASK) mértéke is tovább emelkedett, de azt kiemelte a társaság, hogy a második félévben az üzemanyagköltségek nélküli CASK már 8 százalékkal volt alacsonyabb a bázishoz képest. Így a költséghatékonyság javítása továbbra is fókuszban maradhat, habár a fennálló kihívásokkal továbbra is szembenéz a vállalat, így a munkaerőhiány, a magas szintű költségterhek, illetve az ukrajnai háború is hátráltathatja a vállalat növekedését.

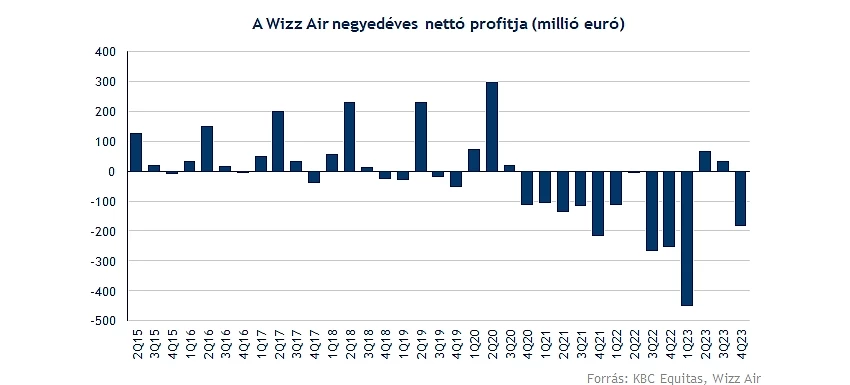

Az erősebb második féléves teljesítménynek köszönhetően sikerült pozitív EBITDA eredménnyel zárnia az esztendőt a cégnek, amely így 134 millió eurós eredményt jelentett a társaság számára, habár ez még mindig csak 3,4 százalékos marzsnak felel meg, ami még mindig nem túl erős. Működési eredmény tekintetében már vaskosabb mínuszok látszódnak, ezzel együtt fél milliárd euró feletti nettó veszteséggel zárta az évet a társaság, a negyedév során így 180 millió eurónál is nagyobb veszteséget könyvelhetett el a cég.

Nagy az optimizmus

Azt talán már megszokhattuk a gyorsjelentések kapcsán, hogy nem feltétlenül, vagy legalábbis nemcsak a negyedéves eredményekre figyelnek a befektetők, hanem a különböző előrejelzések is legalább akkora hangsúlyt képeznek a részvényesek számára. Maga a légiipar helyzetéről egyébként részletesebben is írtunk korábbi elemzésünkben, többször is kiemeltük korábbi írásainkban is a nyári szezon fontosságát, hiszen nagymértékű növekedést várnak mind az elemzők, mind a különböző vállalatok vezetői is ettől az időszaktól.

A profitabilitás javulásán lehet a hangsúly a Wizz Air-nél, hiszen egyelőre nem tudott profitot realizálni a társaság, legalábbis a pandémiás helyzet óta. Ehhez a javuló kapacitáskihasználtság, a költségemelkedések visszaszorítása, vagy a növekvő járatszám járulhat hozzá. Váradi József kiemelte, az elmúlt egy évben végrehajtott befektetések, kiadások megtérülhetnek a jövőben, emellett az üzemanyagárak és devizák hedgelése is nagyobb hangsúlyt kaphat. A kereslet továbbra is erős maradhat, kifejezetten a CEE régióban, de egyre inkább próbálnak terjeszkedni Nyugat-Európa irányába is.

A konkrét számok tekintetében azt láthatjuk, hogy a vezetőség 30 százalékos ASK-növekedést vár az új üzleti évben, ezzel együtt a kapacitáskihasználtság is 90 százalék fölé emelkedhet. A fentebb már említett költséghatékonyság jegyében az üzemanyagköltségek nélküli CASK csökkenhet éves szinten, így ezt az időszakot már 350-450 millió eurós nettó eredménnyel zárná a Wizz Air. Tovább folytathatja flottájának megújítását a társaság, így a korszerűbb, fejlettebb repülőgépek alacsonyabb fogyasztás, és kisebb kibocsátás mellett üzemelhetnek. Jelenleg átlagosan 4,6 éves gépek alkotják a flottát, ezzel pedig az egyik legfiatalabb flottának minősül ez az európai porondon.

Felfelé kacsingat az árfolyam

Összességében inkább pozitívan fogadták a ma reggeli eredményeket a befektetők, hiszen a részvény árfolyama is 1-2 százalékos pluszban nyitott ma, habár ezt követően délutánra elgyengült a hangulat, így a részvény is visszacsúszott valamelyest. A következő időben megpróbálhatja megint célba venni a 30 font feletti szinteket a papír. Még januárban sikeresen áttörte a 25 fontos szinteken kirajzolódott ellenállási szintet, amely ezt követően fontos támaszvonalként funkcionált a későbbiekben.

Az utóbbi időben inkább oldalazásnak indult az árfolyam, így a 25 és 32 fontos szint között kissé elakadt az emelkedés, de a javuló piaci hangulatnak, esetleg az erősebb kilátásoknak köszönhetően akár lehetne még tér a Wizz Air részvénye előtt is. Ugyan a történelmi csúcsok elérésére még várhatóan sokat kell várni, hiszen az eredmények nagyfokú javulására lehet szükség, ezzel együtt a covid előtti 40-45 fontos szintek elérése is komoly teljesítményt jelentene a mostani szintekhez képest.

A Wizz Air napi grafikonja (2023. 06. 08. 13:00)

Összességében tehát inkább pozitívan lehet értékelni a látottakat, hiszen a talán egész légiipart körüllengő optimizmus a Wizz Air számára is pozitív eredményeket hozhat, a gazdasági kilátások is sokat javultak az elmúlt időben, így erős nyári szezonra van jelenleg kilátás. A következő időszak így már az eredmények javulásáról, a profitok realizálásáról szólhat már, habár a kockázatok továbbra sem múltak el teljes mértékben, de a vezetőség igencsak optimista, így a kedvező előrejelzések a befektetők hangulatát is javíthatja.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.