Izgalmas héten vagyunk túl a magyar piacon, hiszen a magyar blue chipek előző héten tették közzé harmadik negyedéves eredményeiket. Összességében az mondható el, hogy erős időszakot zártak le a cégek, így sok esetben az elemzői konszenzusnál is jobb számokat közöltek eredményeikben. A részvénypiaci reakciók is inkább pozitívak voltak, egyedül talán a Mol eredményeivel nem elégedtek meg teljesen a befektetők. A BUX így közelebb került az 58000 pontos csúcshoz, ezzel a magyar piac kiemelkedő tudott lenni az európai porondon. Ma délelőtt kisebb elmozdulások mutatkoznak csak, ugyanis a holnapi magyar GDP és amerikai inflációs adatok előtt nagyobb lehet a bizonytalanság a piacokon.

Erős jelentést tett közzé múlt héten pénteken az OTP, amely felülmúlta az elemzői konszenzust, az adózott eredmény 281 milliárd forint volt, szemben a várt 224 milliárd forinttal. A harmadik negyedév az egyszeri tételek nélkül is kiemelkedő volt, nagyrészt akvizíciós hatásoknak köszönhetően. Az üzbég Ipoteka Bank jelentősen hozzájárult a nettó kamatbevételek emelkedéséhez, a hazai operáció és a bolgár leánybank nagyobb profitnövekedést mutatott. A részletes elemzésünk a gyorsjelentésről az alábbi oldalon tekinthető meg.

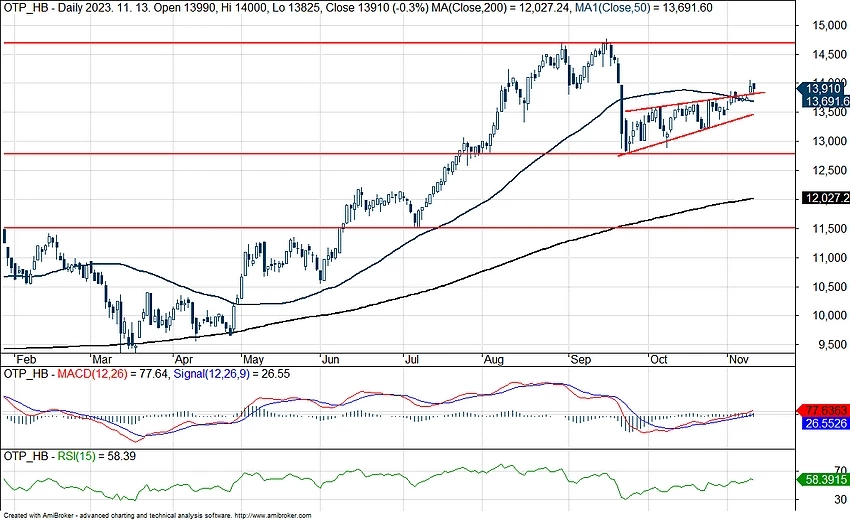

A jelentés után az OTP árfolyama emelkedni tudott, igaz a lendület nem tartott a sokáig, a 14000 forintos szintet nem tudta áttörni az árfolyam, viszont az 50 napos mozgóátlag fölé tudott emelkedni a részvény. A 14000 forintos szint így továbbra is ellenállás maradhat, míg lefele az 50 napos mozgóátlag jelenthet támaszt. A mostani mozgások alapján megkísérelheti a részvény az ék alakzatból történő kitörést, viszont határozott trend a mai napon nem látható az árfolyamban.

A Morgan Stanley a gyorsjelentés után 300 forinttal 18800 forintra emelte a célárát az OTP részvényére vonatkozóan, ezzel pedig a konszenzusos célár 17300 fölé növekedett. Az árfolyam ezzel továbbra is bőven ez alatt a szint alatt található.

Az OTP napi grafikonja (2023. 11. 13. 11:30)

A Mol harmadik negyedéves gyorsjelentése szintén felülmúlta az elemzői várakozásokat, bár a magas bázisszinthez képest mérséklődés mutatkozik az eredményeknél. Az emelkedő olajárak, a javuló finomítói marzsok és a Brent-Ural spread is segített a Molnak ebben az időszakban. A CCS-EBITDA soron 40 százalék feletti visszaesés látható éves alapon, de az előző negyedévhez képest már nagyobb javulás figyelhető meg. Az upstream szegmens a vártnál gyengébben teljesített, míg a downstream CCS-EBITDA eredménye pozitív meglepetéseket hozott, így közel 166 milliárd forintos eredményt ért el a Mol. A fogyasztói szolgáltatások terén tovább folytatódott a javulás, így éves szinten is 82 százalék körüli növekedési ütem mutatkozott. A gáz midstream is várakozásokon felüli eredményeket hozott, összességében 26 milliárdos EBITDA-t produkált a cég ebben a periódusban.

A jelentést követően csökkent a Mol árfolyama, ezzel pedig meghiúsulni látszik az a szcenárió, hogy az árfolyam betöltse rövidtávon a korábban kialakult rést. A jelenlegi mozgások alapján az árfolyam lefordult a 2940 forintos szintről, lefele pedig támaszt a mozgóátlagok, illetve a 2730 forintos szint jelenthet.

A Santander Biuro Maklerskie elemzője tegnap céláremelést hajtott végre a Mol részvényére. A tartási ajánlásban szereplő célár 2900 forintról 3200 forintra nőtt, így az elemzői konszenzus most 3290 forintos célárat jelez.

A Mol napi grafikonja (2023. 11. 13. 11:30)

Egyelőre 9000 forintnál jár a Richter árfolyama, hiába volt az előző napokban lendületben a részvény, ezt a szintet még nem tudta átvinni a papír. Az előző héten már kiemeltük, hogy bár első ránézésre nem tűnnek erősnek a negyedéves számok, az alapfolyamatok azért erőt mutattak, és főleg az egyszeri hatások miatt volt gyengébb a teljesítmény. Emiatt a jelentést inkább pozitívan értékeltük, és a piac is hasonlóan gondolkozott, mivel a hét végére tovább tudott javítani a papír.

Technikailag ez a 9000 forintos szint tűnik erősebbnek, az előző hetekben már többször is a szint közeléből mutatott visszacsúszást az árfolyam rövid távon. Látni kell, hogy a csökkenő trendvonalat viszont így is áttörte már a részvény, így inkább emelkedő trendbe került, így a későbbi ellenállásokat akár 9400 forint környékén is lehet már figyelni, itt utoljára szeptember elején járt a Richter.

A Richter napi grafikonja (2023. 11. 13. 11:30)

A múlt hét egyértelműen a gyorsjelentések eredményeiről szóltak a magyar piacon, így ez alól a Telekom sem képzett kivételt, hiszen szerda délután közzétette a cég a friss negyedéves számait. Talán azt mondhatjuk, hogy hatalmas meglepetéseket nem tartogatott a jelentés, de így is sikerült felülmúlni az elemzői konszenzus becslését, amely egyébként nem tette alacsonyra a lécet. Látni kell, hogy az inflációkövető díjkorrekció, illetve mind a mobilinternet, mind a szélessávú internet iránti stabil kereslet adja a növekedés motorját. Várhatóan márciusban ismét áremelést eszközölhet a társaság, habár az emelés mértéke egyelőre kérdéses még.

A technikai kép nem sokat változott múlt hét óta, látható, hogy a 600 forintos szinteket sikeresen át tudta törni a részvény, de kissé elfogyott a lendület már ebben a magasságban. Ugyan a fundamentumok továbbra is javuló tendenciát jeleznek, de a befektetők is beárazhatták már valamelyest ezt a fajta a növekedést a részvény árfolyamába. Az indikátorok is túlvettséget jeleznek egy ideje, de a kedvező piaci hangulat, az erős eredmények és kilátások továbbra is támaszt nyújtanak az árfolyam számára. Érdemes lehet figyelni, hogy a 600 forintos szint stabil védelmet tud-e biztosítani a következő hetekben, ezzel akár innen kaphatna új löketet, hogy tovább folytassa a stabil emelkedését a részvény.

A Magyar Telekom heti grafikonja (2023. 11. 13. 11:00)

Opus

Gyengébben kezdte ezt a hetet az Opus papírja, ezzel az árfolyam már a 376 forintos szintet is letörte. Az 50 napos mozgóátlag továbbra is védelmi zónaként azonosítható, így itt még védelemre találhat a részvény. Az indikátorok egyébként nem éppen a legtámogatóbbak jelenleg, az MACD már több mint egy hete eladást jelez, valamint az RSI is lefelé trendel. Ahhoz, hogy a technikai kép javulásáról tudjunk beszélni, újból a 376 forintos szinte fölé kellene kerülnie az árfolyamnak, addig viszont azt érdemes figyelni, hogy az 50 napos mozgóátlag sértetlen marad-e.

Az Opus napi grafikonja (2023. 11. 13. 11:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.