Nem lett gyenge az Amazon harmadik negyedéves jelentése, a fontosabb sorokon képes volt a piaci várakozásokat teljesíteni a társaság. Kérdéses viszont, hogy az ünnepi időszak alatt hogyan tud majd teljesíteni a vállalat, a vezetőség is inkább óvatos előrejelzésekkel szolgált egyelőre. Az Amazon Web Services most is erős periódust tudhat maga mögött, így a felhőszektor lassulása ellenére még mindig az AWS termeli a legtöbb pénzt az Amazon számára. A részvény árfolyama a gyengébb piaci hangulat mellett többet esett az elmúlt hetekben, de az elemzői profitvárakozások nem romlottak érdemben, így kifejezetten alacsony értékeltségen forog már a papír, vonzóbbá téve azt.

Növekedés bevételsoron

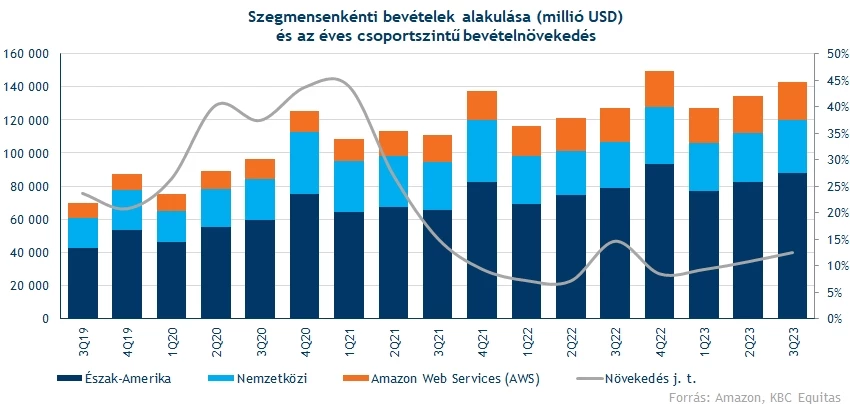

Csoport szinten 143 milliárdos bevételt ért el az Amazon a harmadik negyedév alatt, ez 13 százalékos növekedést jelent tavalyhoz képest, felülmúlva a 141 milliárdos piaci prognózist. Folytatódik tehát a bevételek folyamatos emelkedése, zsinórban már második negyedéve láthatunk kétszámjegyű növekedést. A bevételek alakulásában sokat segített az erős amerikai lakossági fogyasztás, így az észak-amerikai régióban összesen 88 milliárd dolláros forgalmat bonyolított le a társaság.

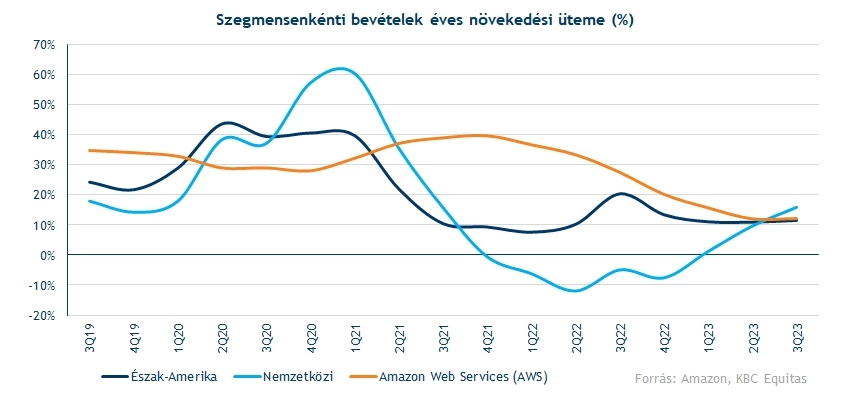

De a többi régió is szépen tudott teljesíteni, a nemzetközi szegmensen belül láthattuk a lenagyobb bevételnövekedést. Bár volt is honnan emelkedni, a tavalyi év kifejezetten gyengére sikeredett. Idén viszont már 16 százalékkal bővült a régió bevétele, ami így 32 milliárdot tett ki.

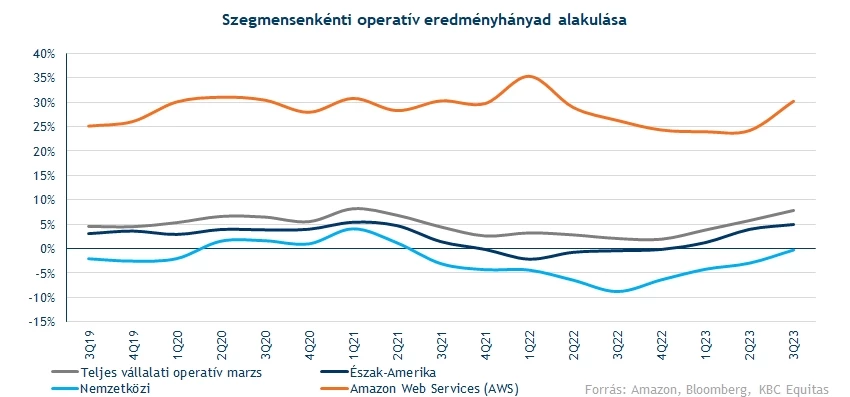

Az Alphabet és a Microsoft jelentése kapcsán is kiemelt figyelmet kapott a felhőszegmens eredményessége és kilátásai, így az Amazon esetében sem mehetünk el szó nélkül az AWS számai mellett. Az iparági szinten elmondható, hogy a felhőszektor bevételei már nem tudnak a korábbi ütemben növekedni, ez pedig az AWS számain is jól látszik. Előző negyedév alatt 12 százalékkal növekedtek az üzletág bevételei, ez azért bőven elmarad a 2022 előtti 30-40 százalékos növekedési ütemtől. Nagy bajról viszont nem beszélhetünk, hiszen a 30 százalékos működési eredményhányad, továbbra is kifejezetten magas profitabilitásról árulkodik.

Ugyan a Microsoft sokat ért el az utóbbi hónapokban az Azure felhőszolgáltatásával, de az Amazon se adja fel egykönnyen a versenyt. Az utóbbi időben többek közt olyan cégekkel jelentett be új partnerséget vagy mélyítette el kapcsolatát, mint a BMW, a NatWest, az Occidental Petroleum és a PwC. Ezen felül fontos fejlemény volt az elmúlt hetekben, hogy az Amazon stratégiai együttműködést kötött az Anthropic-kal a saját AI megoldások fejlesztése érdekében. Az Anthropic egy, a mesterséges intelligencia rendszerek és nyelvi modellek fejlesztésével foglalkozó cég, továbbá az OpenAI korábbi tagjai alapították a céget. Az együttműködéstől azt remélik a cégnél, hogy az Amazon fejlesztőinek és mérnökeinek lehetősége lesz arra, hogy az Anthropic modelljeivel fejlesszék tovább a már meglévő alkalmazásokat és ezáltal jobb vásárlói élményt teremtsenek.

Sokat javult a profitabilitás

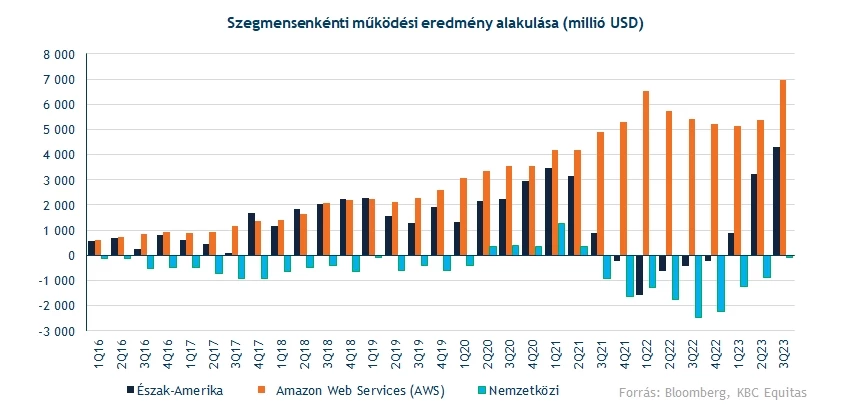

Még mindig az AWS teszi ki a társaság működési eredményének legnagyobb hányadát a saját 7 milliárd dolláros profitjával, de a többi szegmensen belül is folyamatosan javulnak a profitszámok. A hazai piacon 4,3 milliárd dolláros operatív eredmény volt látható, zsinórban már hatodik negyedéve javul profitabilitás. Az Amazon folyamatosan fejleszti szállítási hálózatát, hogy az árukat közelebb helyezze a vásárlókhoz, így a korábbiaknál gyorsabban és olcsóbban teljesítheti a megrendeléseket. Ez igen fontos a profit szempontjából, ami az utóbbi egy évben jelentős mértékben tudott javulni.

A nemzetközi szegmens számai is erősebbek voltak előző negyedévben, bár itt egyelőre még veszteség mutatkozik. Az Amazon 95 millió dollárt vesztett az egyéb, Amerikán kívül eső piacokon, ez viszont egy jelentős javulás már a 2022 harmadik negyedévében elért 2,5 milliárdos veszteséghez képest.

Óvatos előrejelzések az ünnepi időszakra

A tegnap közzétett jelentés a múltbeli eredmények mellett a jövőre tekintve is tartogatott érdekességeket. A társaság vezetősége ugyanis megosztotta a negyedik negyedéves várakozásaikat, bevétel téren 160-167 milliárd dolláros forgalommal számolnak az ünnepi időszakban, így 7-12 százalékkal növekedhetnek a bevételek az előző évhez képest. Ez azért inkább gyengébb a piac által átlagosan várt 166,6 milliárdnál. Azt az Amazon is jelezte, hogy a lakossági fogyasztás az év utolsó negyedében gyengébb lehet, hiszen inkább az olcsóbb termékeket és leárazásokat keresik a vásárlók.

Profitsoron 7 és 11 milliárd dollár közötti működési eredmény szerepel az előrejelzésben, ami azért egy elég széles tartomány. Elemzők 8,7 milliárdos eredményt vártak az utolsó negyedévre, ami éppen a megadott tartomány közepén helyezkedik el, így ez az előrejelzés inkább semlegesnek mondható, de jelzi, hogy a céges vezetőség inkább bizonytalan a várható profitabilitással kapcsolatban.

Pluszban nyithat a részvény

Az Amazon részvénye egészen sokáig tudta tartani magát a gyengébb piaci hangulat ellenére is, azonban a 145 dollár körüli szintek érintése után az Amazon árfolyama is lefordult. Ezzel az 50 napos mozgóátlag letörésre került, ami a korábbiakban egy igen fontos támaszszintként volt azonosítható a grafikonon. A közeljövőben így akár már ellenállásként köszönhetne vissza a mozgóátlag, de efelett még a 135 dolláros szint is akadályt állíthat a további emelkedés elé.

Az viszont kedvező technikailag, hogy a jelentést jól fogadták a piaci szereplők, így a részvény a 124 dolláros szint felett indíthatja a kereskedést, ami immár támaszként funkcionálhat. Ugyan nem jelzett túladottságot az RSI, de az indikátor így is meglehetősen alacsony szintekre esett vissza, tehát ez sem akadályozná az emelkedés folytatását. Ha mégis elromlana a hangulat az Amazon részvénye körül, akkor a 124 dolláros támasz alatt a 200 napos mozgóátlag és a 114 dolláros támasz is védelemmel szolgálhatna az árfolyam számára.

Az Amazon napi grafikonja (2023. 10. 27. nyitás előtt)

Elemzői ajánlásokat vizsgálva az láthatjuk, hogy az Amazont modellező szakemberek kifejezetten optimisták az Amazon részvénye kapcsán, 64 vételi ajánlás mellett mindösszesen egyetlen elemző javasol tartást a Bloomberg szerint. A célárak is meglehetősen magas szinteken találhatóak, a konszenzus már 173,5 dollárt mutat, tegnapi záróárral számolva ez már 45 százalékos felértékelődést implikálna.

Az utóbbi egy évben igen sokat javultak az elemzői várakozások az Amazon jövőbeli profitabilitása kapcsán, így az árfolyam emelkedése ellenére a részvény 12 havi előretekintő P/E rátája már az év eleji szintekre esett vissza. Tegnap még 31-as szorzószám alatt forgott a papír, míg az elmúlt években leginkább 45 körül ingadozott az értékeltségi mutató.

Összeségében tehát inkább alulárazottnak tűnhet a jelenlegi szinteken az Amazon papírja, az amerikai gazdaság is erősebben teljesített idén, valamint az AWS is stabilan rengeteg profit termel az Amazonnak, bár az még kérdéses, hogy az idei ünnepi időszak alatt hogyan fog tudni teljesíteni a vállalat e-commerce szegmense.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.