Habár nem a legerősebb időszakán van túl a United Airlines, a következő negyedévekre már jelentős javulást prognosztizál a vezetőség. Stabil kereslet mutatkozik a repülőjegyek iránt, így növekvő profitabilitásra van kilátás a nyári szezon közeledtével. A piaci hangulat egyelőre nem túl acélos, de mérsékelt plusz mutatkozik a nyitást megelőzően a részvény árfolyamán, emellett az értékeltségi mutatószámok alapján is olcsó papírról beszélhetünk.

Tovább folytatódik a robosztus növekedési ütem a United Airlines esetében, így a vártnál jobb eredményeket közölt a társaság, habár így sem sikerült profitot realizálnia a vállalatnak az idei év első három hónapos periódusában. Tehát a Deltához hasonlóan veszteséggel zárta ezt az időszakot a cég, de a kilátások továbbra is optimizmusra adnak okot, így az erős előrejelzéseknek a befektetők is örülhetnek. Az utóbbi időben egy nagyobb korrekció zajlott le az amerikai légitársaságok esetében a részvénypiacokon, így ezt követően próbálhatnak meg javítani a részvények, a nyári szezon közeledtével pedig az eredmények is tovább emelkedhetnek.

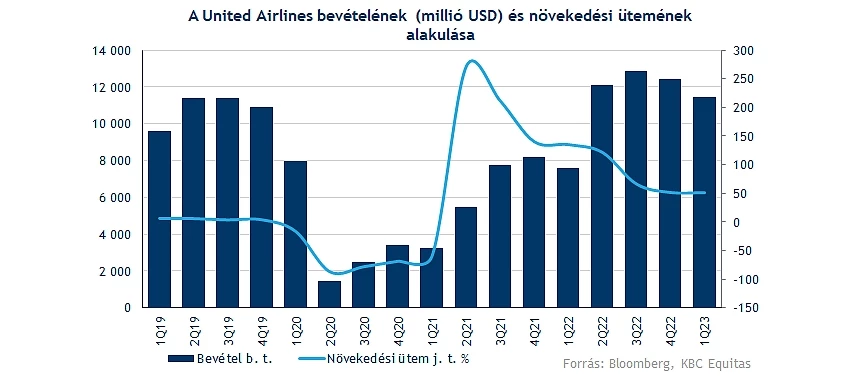

Fokozatosan javulnak a számok

Rekordbevételről ugyan nem beszélhetünk, de éves szinten így is 50 százalék feletti növekedés tárul a szemünk elé, amely egyáltalán nem mondható gyenge teljesítménynek. Ugyan nem az első negyedéves periódus szokott a légitársaságok számára érdemi fellendülést hozni, így a befektetők is leginkább a következő negyedéves eredményekre várhatnak. A javuló tendencia mindenesetre jól látható, ha tovább tud haladni a megkezdett úton a társaság, akár újabb rekordokat állíthat fel, a jelenlegi 11,4 milliárd dolláros eredmény sem sokkal marad el a nyári csúcsoktól.

Nettó profitról sajnos nem beszélhetünk a negyedév kapcsán, de a 194 millió dolláros veszteség jókora javulást jelent tavalyhoz képest, ráadásul az elemzői konszenzus még rosszabb eredményre számított. Hatalmas problémákról azonban nem beszélhetünk, hiszen az első negyedévek szezonálisan is gyengébb eredményeket szoktak hozni, a vezetőség továbbra is úgy látja, hogy sikerül beleférniük az idei költségtervbe.

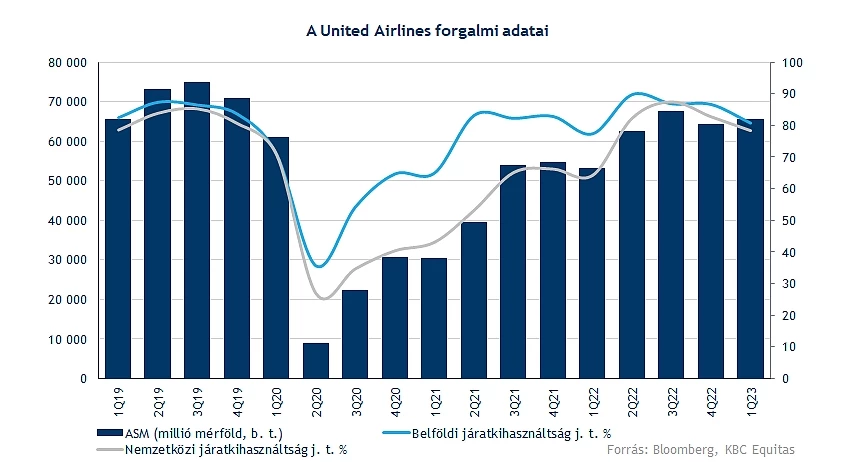

Ez az időszak sem telt azért zökkenőmentesen, hiszen a vártnál erősebb téli viharok következtében számtalan késéssel, esetleg járattörléssel szembesülhettek a United Airlines utasai is. Azonban mindenképp üdvözítő hír, hogy így is sikerült növelni negyedéves alapon az elérhető utasmérföldek mértékét 65000 millió fölé. Tehát látni kell, hogy a kereslet megvan a repülőjegyek iránt, annak ellenére is, hogy a költségek növekedése miatt jelentősebb áremeléseket hajtott végre a társaság.

A járatkihasználtság ugyan a nyári csúcsokhoz képest visszaesett valamelyest, de látható, hogy sem a belföldi, sem a nemzetközi utazások terén nem mutatkozik már hatalmas eltérés. A belföldi járatkihasználtság közel 81 százalékos mutatót produkált, míg a nemzetközi utazások terén 78,5 százalékos ráta volt megfigyelhető. A koronavírus alatti időszakban a nemzetközi utazások kapcsán bevezetett tilalmak, korlátozások okoztak nagy kieséseket a légiiparnak, míg ezek feloldása jelentős fellendülést hozott a turizmusban.

Ez még közel sem a csúcs

Ahogy már fentebb is említettük, a befektetők számára a múltbéli adatoknál fontosabb lehet, hogy milyen előrejelzéseket tesz közzé a menedzsment. A második negyedév kapcsán 3,5-4 dolláros EPS-t helyezett kilátásba a vezetőség, amely a mostani veszteséges negyedévhez képest jókora javulást jelentene. Továbbra is tartható lehet így a 10-12 dolláros éves EPS elérése, a nemzetközi utazások iránti foglalások is nagymértékben növekednek, így erős nyári szezonra lehet kilátás idén.

Az egy ülésre jutó tisztított költségek mértéke stagnálást mutatott éves alapon, így a tervek szerint ezt a fajta stagnálást tarthatja egész évben a társaság, amely a profitnövekedés szempontjából mindenképp elengedhetetlen lehet. A reptereken tapasztalható munkaerőhiány az idei évben is hátráltathatja még a cégeket, így egyes régiókban csökkentheti a járatok számát a United is, bár ezt kompenzálva nagyobb gépeket indíthatnak a légitársaságok, így jobb megtérülést érve el.

A légiipar helyzetéről már a Delta Airlines jelentése kapcsán is részletesebben írtunk, emellett a tegnapi Lufthansa elemzésünkben is kiemeltük, hogy kulcsfontosságú szezon előtt állhatnak a társaságok. Egy a vártnál nagyobb globális gazdasági visszaesés mindenképp kedvezőtlen hír lenne a turizmus számára, de egyelőre a szállásfoglalások, vagy a repülőjegy foglalások alakulását tekintve sem lehet ok a pánikra.

Fontos támaszoknál az árfolyam

A március közepén napok alatt nagyobb mértékű korrekció játszódott le a United Airlines árfolyamán, így az év eleje óta tartó növekedés nagyrészét is visszaadta a részvény. A 200 napos mozgóátlag környékén fogott talajt egyelőre az árfolyam, úgy tűnik, hogy ennek letörése már túl nagy falat a részvénynek, amely mindenképp pozitív hír a befektetők szemszögéből. Ma is mérsékelt pluszban nyithat a papír, miután a részvényesek jól fogadták a híreket, így megpróbálkozhat az 50 napos mozgóátlag áttörésével is idővel a részvény.

Az 50 dollár körüli szintek felett az 55 dolláros idei csúcs képezhet még akadályt, habár a koronavírus előtti időkben látott árfolyamszintek így is jókora távolságra vannak még mindig. Támaszt a mozgóátlag alatt a 41 dolláros szint képezhet, míg lejjebb a 31-34 dolláros zónát érdemes figyelni. Habár utóbbi tartomány elérése sokat rontana a technikai kép megítélésén, egy vártnál gyengébb gazdasági és piaci környezet akár még elhozhat egy nagyobb korrekciót, bár egyelőre inkább optimisták az elemzők is a részvény kapcsán.

A United Airlines napi grafikonja (2023. 04. 19. nyitás előtt)

Az értékeltségi mutatók alapján is olcsónak tűnik a jelenlegi árfolyam mellett a United Airlines részvénye, hiszen a 4,2 körüli előretekintő P/E ráta még az iparági versenytársakat tekintve is alacsonynak mondható. Ugyan a kockázatok nem múltak el a légiipar körül, de a jelenlegi környezet és a rövidebb távú kilátások jókora felértékelődési potenciált jelezhetnek. Az elemzői konszenzus is 62 dolláros célárat határozott meg a papírra, amelynek elérése közel 45 százalékos emelkedést jelentene a mostani szintekhez képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.