A várakozásoknál jobb második negyedéves eredményről számolt be az AMD, ezzel folytatja a vállalat a félvezetőgyártók inkább kedvezőnek mondható második negyedéves gyorsjelentési szezonját. Ugyan a bevételek éves alapon még mindig csökkenést mutatnak, de a szegmensek közül a szerver chipek értékesítése továbbra is stabilan teljesít, valamint az ipari felhasználásra készült félvezetőknél is növekedés látható. A kilátások alapján pedig már enyhe növekedés jöhet a következő negyedévben. A részvényárfolyam pozitívan reagálhat a jelentésre annak ellenére, hogy a piaci hangulat nem kedvező. A gyorsjelentés után az AMD-re korábban megfogalmazott kereskedési ötletünket is frissítjük.

Megállt a csökkenés a bevételekben

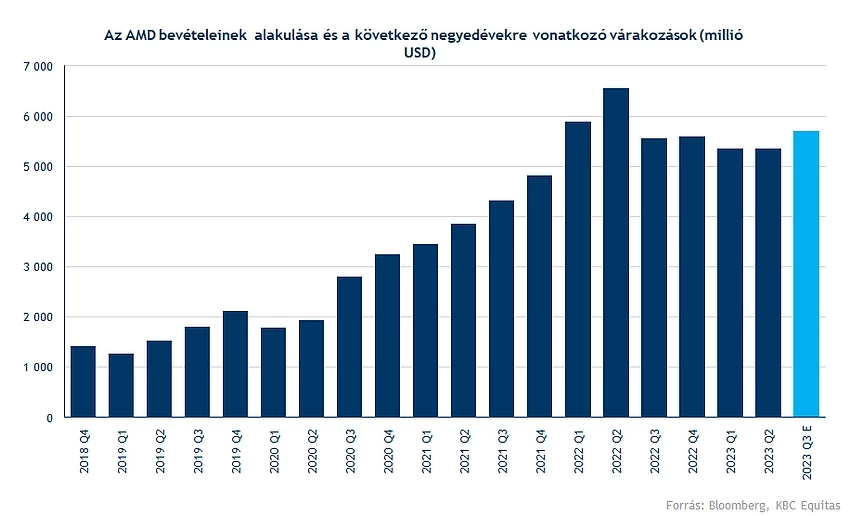

Éves alapon 18 százalékos visszaesés mutatkozik még az AMD bevételeiben, azonban negyedéves alapon már nem látható a visszaesés, közel az első negyedévnek megfelelő bevételt ért el a vállalat a második negyedévben is. A várakozások ennél kicsit pesszimistábbak voltak, így sikerült felülmúlni a cégnek mindezeket.

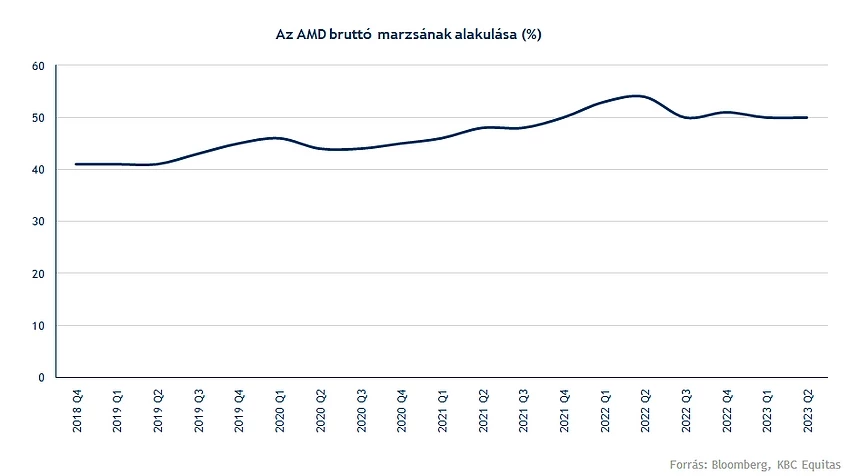

A bevételekből azért látható, hogy összességében még nem túl erős a piaci környezet a félvezetőgyártók számára, de talán a nehezén már túl vannak a gyártók, a kilátások pedig inkább optimistábbak a következő időszakra nézve. A bruttó marzs stagnálást mutatott a bevételekkel együtt az 50 százalékos szinten.

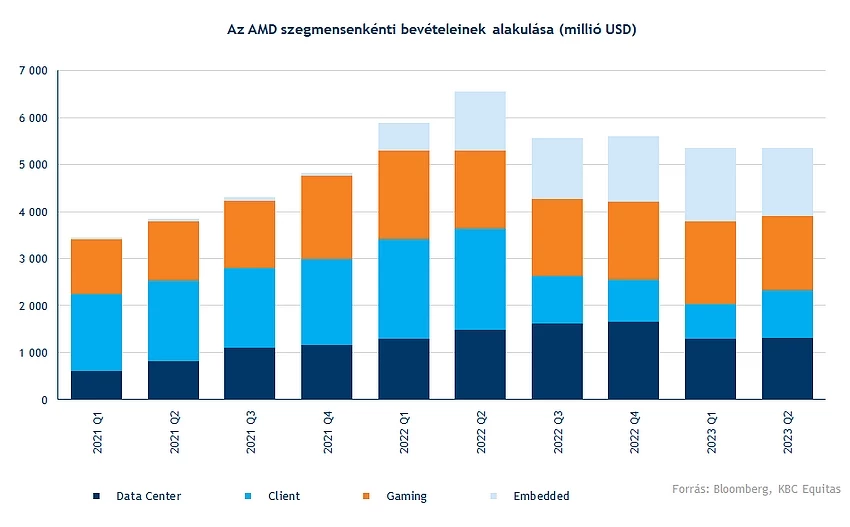

A szegmenseket nézve a Data Center szegmens negyedéves alapon már 2 százalékos növekedést mutat, persze éves alapon még mindig 11 százalékos a visszaesés a bevételekben. Ezzel persze relatív még mindig erősebb a szegmens teljesítménye, mint a PC-s szegmensben. A negyedév során az Amazon, a Microsoft és az Oracle is új rendeléseket jelentett be az AMD EPYC processzoraiból.

A PC-s processzorok esetében nagyobb visszaesés látszik (Client szegmens), éves alapon 54 százalékkal csökkentek a bevételek, és negyedéves alapon viszont már ismét növekedésnek indultak a bevételek, és az előző negyedévhez képest 35 százalékkal emelkedett a bevétel.

A Gaming szegmens azonban még gyengébben szerepelt és éves alapon 4 százalék körüli a visszaesés, és negyedéves alapon is 10 százalékkal alacsonyabbak a bevételek. Az egyéb ipari felhasználásra készült chipeknél viszont erőteljes növekedés látható, mostanra a bevételek jelentős hányadát adja a szegmens a Data Center bevételei mellett. Ebben a szegmensben találhatók (Embedded) a különböző gyártási folyamatokhoz tervezett processzorok, például az autóipar számára is. Emiatt is a PC-s szegmens gyengélkedése a többi gyártóhoz képest kevésbé érinti az AMD-t.

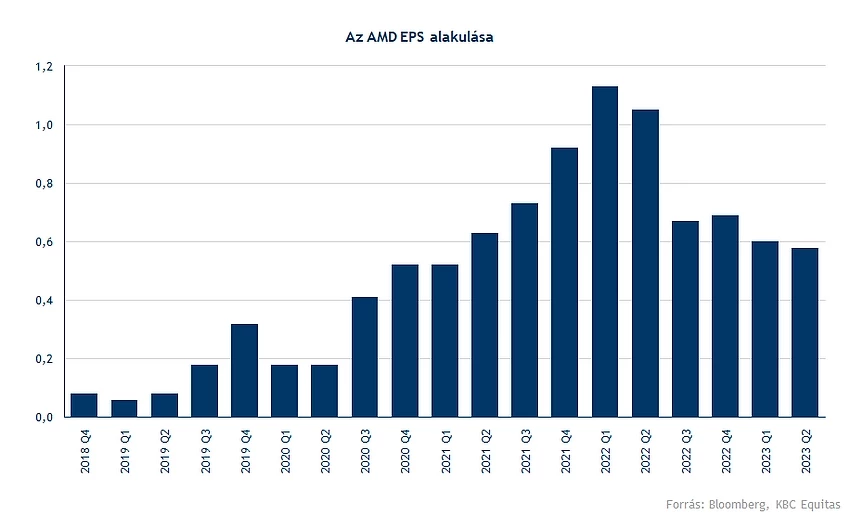

A profitsorokon persze csökkenés látható, amely a bevételek esésével magyarázható leginkább, mivel a működési költségek mindössze 3 százalékos növekedést mutatnak éves alapon, és ennél jóval nagyobb mértékben változtak a bevételek. A működési eredményben 46 százalékos a visszaesés, és a működési eredményhányad is 30 százalékról 20 százalékra csökkent. Az adózott eredmény 1,7 milliárd dollárról esett vissza 948 millió dollárra, amely 0,58 dolláros EPS-nek felel meg.

Javuló kilátások a szektorban

Amennyiben megnézzük a többi félvezetőgyártó jelentését, azért az AMD gyorsjelentése már nem okoz akkora meglepetést. Ugyan a PC-s értékesítések gyengélkedése látható, ugyanakkor az AI beruházásoknak köszönhetően a Data Center szegmens erősen teljesít, és természetesen ebben a szegmensben találhatók a magasabb árkategóriájú, magasabb marzs mellett értékesített hardverek, amelyek kedvezően hatnak az eredménysorokra is.

Az Intel korábbi előrejelzése alapján a PC-s piac hamarosan helyreállhat, amely után az Intel árfolyama is jelentősen emelkedett. Most hasonlót látni az AMD gyorsjelentésénél is, azaz az AMD jelentése is arra utal, hogy elkezdődhet az év második felében a helyreállás s PC-s piacon is, miközben az AMD esetében a Data Center szegmens is erős. Ez pedig újból növekedési pályára állíthatja a bevételeket a cégnél.

Az AI beruházások pedig további növekedést hozhatnak az AMD számára. Az AMD vezérigazgatója szerint 2027-re 150 milliárd dolláros lehet az AI szervereknek a piaca, amelyben jelentős részt próbál megszerezni az AMD. Egyelőre a mostani piacból, amennyiben az adattárház bevételeket nézzük még mindig csak néhány milliárd dolláros a bevétele ehhez képest. Azonban néhány százalékpontos növekedés is a jelenlegi helyzethez képest milliárd dolláros bevételeket hozhatna hosszú távon az AMD számára. Ennek a növekedésnek pedig egyelőre még az elején van az iparág, tehát a szegmensben középtávon lehet nagyobb potenciál.

Fontos azonban kiemelni, hogy az Nvidia az AI piacon 80 százalékos részesedéssel rendelkezik, tehát hasonlóan, mint korábban az Intellel folytatott versenynél, egy sokkal nagyobb szereplővel kell majd versenyeznie az AMD-nek ezen a piacon.

A rövidtávú piaci mozgásokkal kapcsolatban azonban kockázatot jelent a Fitch esti döntése, amelyben leminősítette az Egyesült Államokat. A döntésnek a globális piacra is negatív hatása van, ezzel pedig a korábbi optimista hangulat gyorsan megfordulhat. A zárás utáni kereskedésben az AMD árfolyama 4 százalék körüli pluszban volt, azonban a negatívabb hangulat közepette ebből az emelkedésből mindössze 1-2 százaléknyi plusz látható.

Technikai kép

A gyorsjelentés közzététele előtt is már emelkedett az árfolyam, ezzel együtt a technikai kép azért messze nem romlott el. Korábban megfogalmazott kereskedési ötletünk is még kisebb pluszban tartózkodik, de a piaci hangulat bizonytalansága miatt a stop-szintünket felfele húzzuk az 50 napos mozgóátlag fölé. A kereskedési ötlet nyitásakor a 114,35-ös árfolyamnál tartózkodott a részvény, jelenleg pedig az 50 napos mozgóátlag a 115 dolláros szint környékén jár. A célszintünk változatlan maradt

A technikai kép alapján az 50 napos mozgóátlag, valamint a 109 dollár körüli szint jelenthet támaszt az árfolyamnak, míg felfele a korábbi lokális csúcspontok jelenthetnek ellenállást. 130 dollár felett található az idei évi csúcspont, így elsődleges ellenállásként ezt célozhatja meg a részvény, amennyiben tovább folytatódik a fordulat.

Az AMD napi grafikonja (2023. 08. 02. nyitás előtt)

Az AMD részvényére vonatkozó célárak átlaga jelenleg 135 dollár, amely a mostani árfolyamnál közel 15 százalékkal magasabb. A jelentés után pedig több céláremelés is érkezett a részvényre. A részvény értékeltsége az előretekintő P/E ráta alapján a szektortársakhoz képest kismértékben magasabb az AMD értékeltsége, amely egyébként a magasabb növekedési várakozásokkal is magyarázható. Miközben a szektortársak átlaga 28,7, az AMD 32,4-es előretekintő P/E rátán forog.

Az AMD napi grafikonja (2023. 08. 02. nyitás előtt)

Frissítés 16:04 - Bár pluszban nyitott az AMD árfolyama, ezt követően élesen lefordult és negyed órával nyitást követően a fentebb húzott stop szintet is elérte. Emiatt ezeken a szinteken kereskedési ötletünket így lezártnak tekintjük.

Korábbi elemzéseink az AMD-ről:

AMD: Az AI térnyerésének egyik nyertese lehet a cég

AMD: Lendületet vett a részvény

Bizonytalan jövőkép az AMD előtt

Lassuló környezet ellenére javultak az AMD számai

AMD: A lassulás jelei látszódnak

Disclaimer: Az elemzés szerzője nem rendelkezik AMD részvényekkel

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.